- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率

2017年07月14日

文字サイズ

- 小

- 中

- 大

日本の潜在成長率は本当にゼロ%台前半なのか

1――はじめに

日本の経済成長率の低迷が止まらない。安倍政権が発足してからの3年間(2013~2015年度)で企業収益(法人企業統計の経常利益)は37%、雇用者数は151万人の大幅増加となったが、この間の実質GDPの伸びは1.9%(年率0.6%)にすぎない。

2015年度の実質GDPは前年比0.8%と2年ぶりのプラス成長となったが、2014年度の落ち込み(同▲0.9%)を取り戻すまでには至らなかった。一般的に、経済成長率は短期的には需要要因、長期的には供給要因で決まるとされる。最近の成長率の低迷は消費税率引き上げに伴う個人消費の落ち込み、海外経済の減速による輸出の伸び悩みなど、短期的な要因によって押し下げられているという側面もある。しかし、過去10年間(2006~2015年度)の平均成長率も0.4%にとどまっているため、成長率低迷の主因は供給力、すなわち潜在成長率の低下にあるという見方は多い。実際、日本銀行、内閣府が推計する直近の潜在成長率はそれぞれ0.2%、0.3%と極めて低い水準となっており、経済成長率を高めるためには構造改革などによって潜在成長率を引き上げることが急務とされている。

しかし、潜在成長率(供給力)が低下する一方で、GDPギャップはマイナスが続いており、このことは日本経済の供給力に需要が追いついていないことを意味する。日本経済が長期にわたり停滞を続けている原因としては、需要不足によるものなのか供給力の低下によるものなのかは必ずしも明らかではない。

本稿では、日本銀行、内閣府、ニッセイ基礎研究所による潜在成長率の推計値がいずれもゼロ%台前半まで低下していることを確認した上で、潜在成長率を推計する際に一般的に用いられる生産関数アプローチの概要を解説する。さらに、実績値の改定、新しいデータの追加によって潜在成長率の推計結果が大きく改定されてきたことを踏まえ、先行きの経済成長率によって将来だけでなくゼロ%台前半とされている足もとの潜在成長率が今後大きく変わりうることを示す。

2――潜在成長率を巡る問題

1|潜在成長率、GDPギャップの推移

潜在GDPとは、「中長期的に持続可能なGDPの水準」、「物価上昇率を加速させないGDPの水準」などと定義され、その変化率(年率)は潜在成長率と呼ばれる。潜在GDPと現実のGDPの乖離がGDPギャップ(需給ギャップ)とされ、現実のGDPの水準が潜在GDPの水準を上回ればGDPギャップはプラスとなり、逆の場合にはGDPギャップがマイナスとなる。また、現実のGDP成長率が潜在成長率を上回ればGDPギャップのプラス幅が拡大(あるいはマイナス幅が縮小)、現実のGDP成長率が潜在成長率を下回ればGDPギャップのプラス幅が縮小(あるいはマイナス幅が拡大)する。

潜在GDPやGDPギャップは経済・物価情勢を判断する上で非常に重要な指標であるが、客観的なデータとして直接観測できるものではなく、推計によって求められる。そのため、推計方法や推計に用いるデータなどによって潜在GDP、GDPギャップの値は変わってくる。

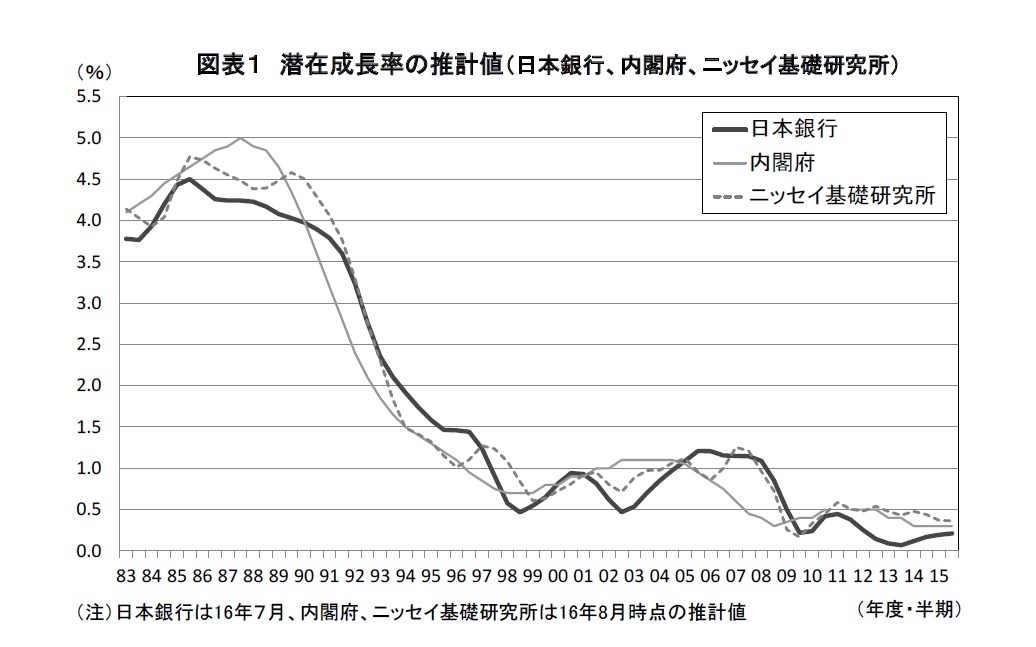

日本銀行、内閣府、ニッセイ基礎研究所による直近の潜在成長率の推計値1を見ると、概ね以下のような推移となっている。1980年代に3~4%台であった日本の潜在成長率は1990年代初頭から急速に低下し、1990年代の終わり頃には1%を割り込む水準にまで低下した。2000年以降は1%台に回復する局面もあったが、2000年代後半に大きく低下しこの数年間はいずれもゼロ%台前半で推移している。直近(2015年度下期)の潜在成長率は日本銀行が0.2%、内閣府、ニッセイ基礎研究所が0.3%となっている(図表1)。

1|潜在成長率、GDPギャップの推移

潜在GDPとは、「中長期的に持続可能なGDPの水準」、「物価上昇率を加速させないGDPの水準」などと定義され、その変化率(年率)は潜在成長率と呼ばれる。潜在GDPと現実のGDPの乖離がGDPギャップ(需給ギャップ)とされ、現実のGDPの水準が潜在GDPの水準を上回ればGDPギャップはプラスとなり、逆の場合にはGDPギャップがマイナスとなる。また、現実のGDP成長率が潜在成長率を上回ればGDPギャップのプラス幅が拡大(あるいはマイナス幅が縮小)、現実のGDP成長率が潜在成長率を下回ればGDPギャップのプラス幅が縮小(あるいはマイナス幅が拡大)する。

潜在GDPやGDPギャップは経済・物価情勢を判断する上で非常に重要な指標であるが、客観的なデータとして直接観測できるものではなく、推計によって求められる。そのため、推計方法や推計に用いるデータなどによって潜在GDP、GDPギャップの値は変わってくる。

日本銀行、内閣府、ニッセイ基礎研究所による直近の潜在成長率の推計値1を見ると、概ね以下のような推移となっている。1980年代に3~4%台であった日本の潜在成長率は1990年代初頭から急速に低下し、1990年代の終わり頃には1%を割り込む水準にまで低下した。2000年以降は1%台に回復する局面もあったが、2000年代後半に大きく低下しこの数年間はいずれもゼロ%台前半で推移している。直近(2015年度下期)の潜在成長率は日本銀行が0.2%、内閣府、ニッセイ基礎研究所が0.3%となっている(図表1)。

日本銀行、内閣府、ニッセイ基礎研究所による潜在成長率は、推計方法や推計に用いるデータが違うことなどから、異なった動きをすることがある。たとえば、内閣府推計の潜在成長率は2005年頃から緩やかに低下し、リーマン・ショックよりもかなり前に1%を割り込んでいるが、日本銀行、ニッセイ基礎研究所推計の潜在成長率はリーマン・ショックが発生した2008年以降に急速に低下し、1%を割り込む形となっている。また、日本銀行の潜在成長率は2010年頃から5年以上にわたってゼロ%台前半の推移が続いているが、内閣府、ニッセイ基礎研究所の潜在成長率がゼロ%台前半となったのは2013年頃である。

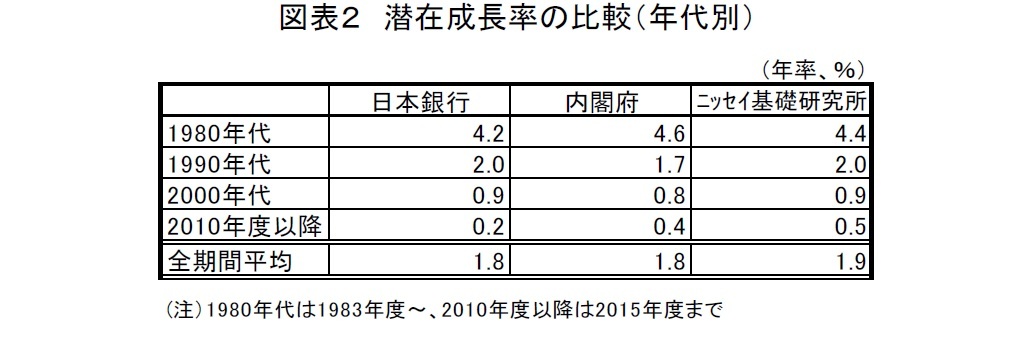

このように、短期的に見れば水準、方向が異なることもあるが、一定期間を均してみれば日本銀行、内閣府、ニッセイ基礎研究所の潜在成長率の水準は概ね等しくなっている(図表2)。

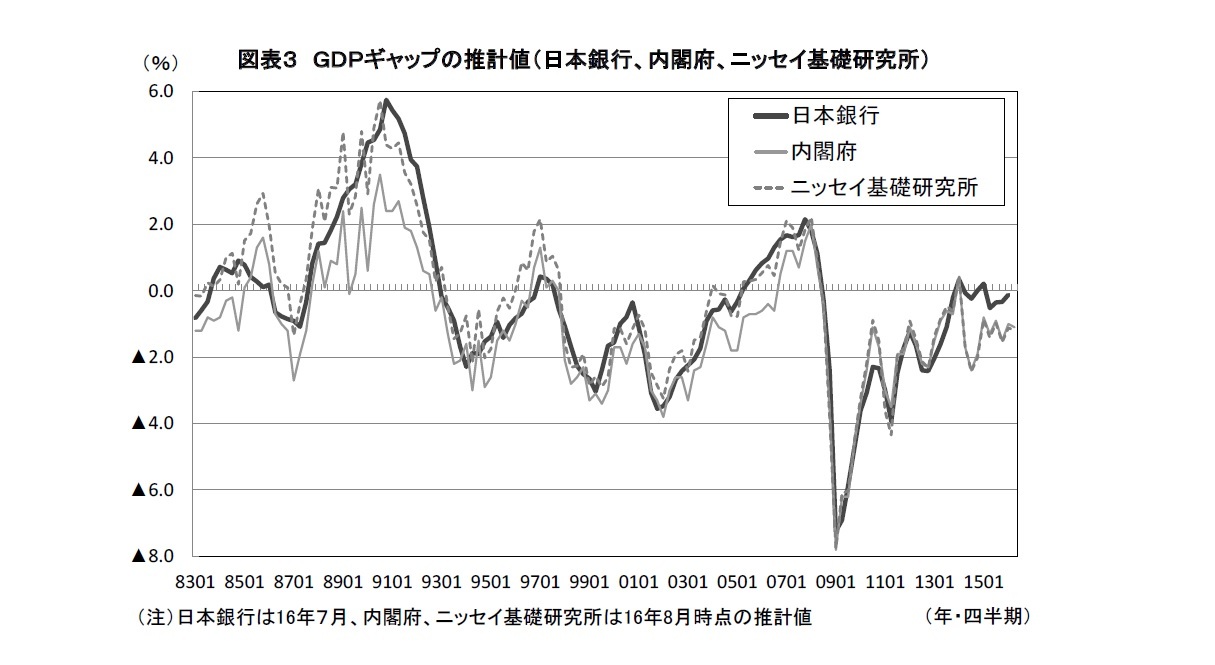

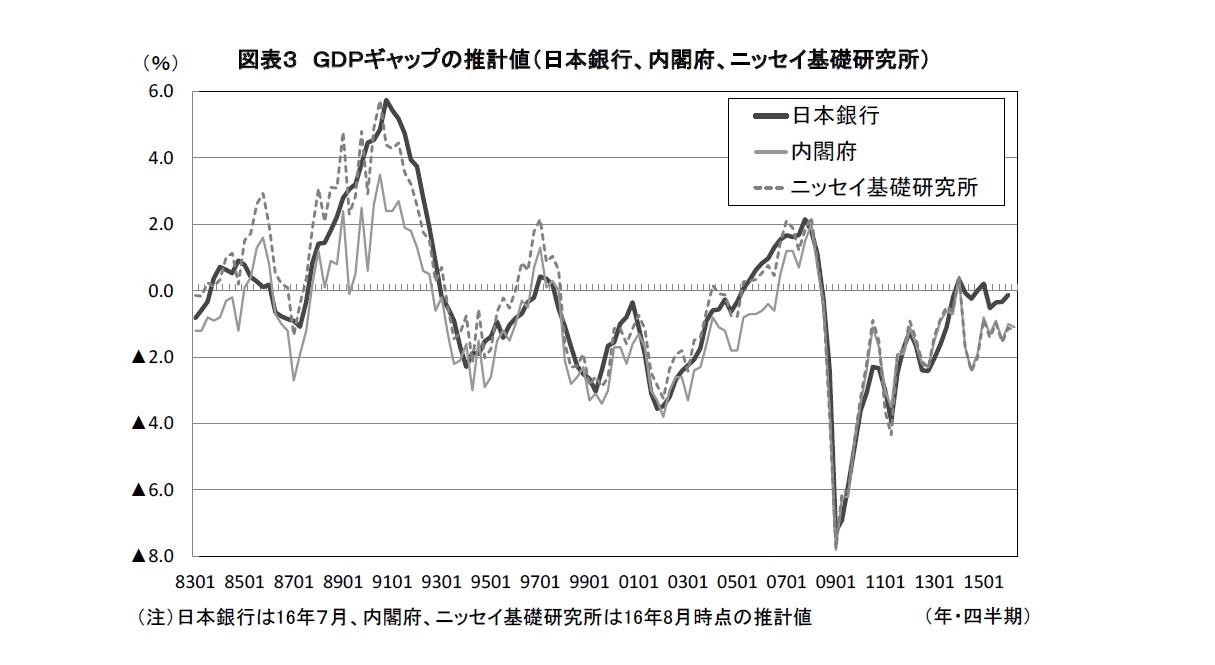

次に、潜在GDPと現実のGDPの乖離であるGDPギャップの推移を確認する。潜在成長率と同様にどの推計値を見ても大きな流れは変わらない。GDPギャップはバブル期の1980年代後半から1990年代初頭にかけて大幅なプラスとなっていたが、バブル崩壊とともに急速に悪化し、1990年代前半にはマイナスに転じた。2002年以降の戦後最長の景気回復局面の後半にはプラスに転じたが、リーマン・ショックによってGDPギャップのマイナス幅は急速に拡大し、2009年度には日本銀行、内閣府、ニッセイ基礎研究所のマイナス幅はいずれも▲7%台に達した。

その後は景気循環、東日本大震災などによってアップダウンを繰り返しているが、いずれの推計値でも明確なプラス圏には浮上していない。ただし、足もとのGDPギャップの水準は日本銀行の推計値が▲0.1%とゼロ近傍となっているのに対し、内閣府、ニッセイ基礎研究所の推計値が▲1%程度とマイナス幅が大きくなっている(図表3)。

なお、内閣府、ニッセイ基礎研究所の推計値に比べて日本銀行の推計値は動きが滑らかとなっている。これは内閣府、ニッセイ基礎研究所は、潜在GDPを推計したうえで、現実のGDPとの乖離をGDPギャップとしているため、現実のGDPの振れがGDPギャップの推計値に直接影響するのに対し、日本銀行は設備、労働の稼働状況からGDPギャップを推計し、そのギャップと現実のGDPから潜在GDPを求めているためと考えられる。

このように、短期的に見れば水準、方向が異なることもあるが、一定期間を均してみれば日本銀行、内閣府、ニッセイ基礎研究所の潜在成長率の水準は概ね等しくなっている(図表2)。

次に、潜在GDPと現実のGDPの乖離であるGDPギャップの推移を確認する。潜在成長率と同様にどの推計値を見ても大きな流れは変わらない。GDPギャップはバブル期の1980年代後半から1990年代初頭にかけて大幅なプラスとなっていたが、バブル崩壊とともに急速に悪化し、1990年代前半にはマイナスに転じた。2002年以降の戦後最長の景気回復局面の後半にはプラスに転じたが、リーマン・ショックによってGDPギャップのマイナス幅は急速に拡大し、2009年度には日本銀行、内閣府、ニッセイ基礎研究所のマイナス幅はいずれも▲7%台に達した。

その後は景気循環、東日本大震災などによってアップダウンを繰り返しているが、いずれの推計値でも明確なプラス圏には浮上していない。ただし、足もとのGDPギャップの水準は日本銀行の推計値が▲0.1%とゼロ近傍となっているのに対し、内閣府、ニッセイ基礎研究所の推計値が▲1%程度とマイナス幅が大きくなっている(図表3)。

なお、内閣府、ニッセイ基礎研究所の推計値に比べて日本銀行の推計値は動きが滑らかとなっている。これは内閣府、ニッセイ基礎研究所は、潜在GDPを推計したうえで、現実のGDPとの乖離をGDPギャップとしているため、現実のGDPの振れがGDPギャップの推計値に直接影響するのに対し、日本銀行は設備、労働の稼働状況からGDPギャップを推計し、そのギャップと現実のGDPから潜在GDPを求めているためと考えられる。

1 内閣府は潜在成長率の四半期データ(前期比年率)を公表しているが、日本銀行は半期データ(前年比)の公表となっているため、内閣府(ニッセイ基礎研究所)のデータを半期ベースに転換した。

2|潜在GDPの推計方法

潜在GDPの推計方法には(1)生産関数を用いる方法、(2)HPフィルターによるトレンドを用いる方法、(3)NAIRU2アプローチによる方法、等がある。

日本銀行、内閣府、ニッセイ基礎研究所はいずれも生産関数アプローチを採用している。以下では、生産関数アプローチによる潜在GDPの推計方法の概要を示す。

まず、以下のコブ・ダグラス型の生産関数を仮定する。

潜在GDPの推計方法には(1)生産関数を用いる方法、(2)HPフィルターによるトレンドを用いる方法、(3)NAIRU2アプローチによる方法、等がある。

日本銀行、内閣府、ニッセイ基礎研究所はいずれも生産関数アプローチを採用している。以下では、生産関数アプローチによる潜在GDPの推計方法の概要を示す。

まず、以下のコブ・ダグラス型の生産関数を仮定する。

ln(Y)=(1-α) ln(K)+α ln(L)+ln(TFP)・・・(1)

Y:実質GDP、K:資本投入量、L:労働投入量、

TFP:全要素生産性、α:労働分配率

TFP(全要素生産性)は(1)式に現実のGDP、現実の資本・労働投入量を代入することによって残差として求められる。ただし、このようにして求めたTFPはGDPなどの毎期の振れを含んでいるため、HPフィルターによって平滑化したものを全要素生産性とする。

(1)式に潜在資本投入量、潜在労働投入量、全要素生産性を代入することにより、潜在GDPが求められる。

日本銀行、内閣府、ニッセイ基礎研究所の潜在GDPの推計方法は、大枠では同じだが、推計に用いるデータ、推計方法の細かい部分は異なっている。

たとえば、労働投入量=15歳以上人口×労働力率×(1-失業率)×一人当たり総労働時間

で計算される。潜在労働投入量はこの式の労働力率、一人当たり総労働時間にトレンド、失業率にUV分析を用いた構造失業率を代入することによって求めるところは共通だが、内閣府、ニッセイ基礎研究所が全体の労働力率、総労働時間にHPフィルターを使ってトレンドを計算しているのに対し、日本銀行は労働力率に関しては年齢階層別、男女別にHPフィルターでトレンドを抽出、労働時間に関しては一般労働者分、パート労働者分の潜在労働時間を別々に推計するという方法をとっている。

資本投入については、基本的な推計方法はほぼ同じだが、推計に用いる資本ストックのデータが異なっている。具体的には、日本銀行はJIPデータベースの資本ストック、内閣府は「固定資産残高に係る参考試算値(内閣府)」の実質固定資産残高3、ニッセイ基礎研究所は「民間企業資本ストック(内閣府)」を用いている。「民間企業資本ストック」は過去からの投資額の累積から廃棄された設備(除却額)を控除することによって推計されているが、既存設備の陳腐化、磨耗などによる経済的な価値の低下が反映されていないという問題点が従来から指摘されている。これに対し、JIPデータベースの資本ストック、内閣府の実質固定資産残高は設備の減耗分が毎期控除されているため、経済的な価値により近いものになっていると考えられる。ただし、JIPデータベース、内閣府の実質固定資産残高は四半期データが存在しない(年データのみ)、公表が遅い4といったデメリットもある。日本銀行、内閣府は公表データが存在しない期間について、延長推計、四半期化を行っている。

2 Non-Accelerating Inflation Rate of Unemployment(インフレ率を加速させない失業率)

3 2015年2月までは「民間企業資本ストック(内閣府)」を用いていた。

4 現時点で、JIPデータベースの最新値は2012年、実質固定資産残高の最新値は2014年である。

(1)式に潜在資本投入量、潜在労働投入量、全要素生産性を代入することにより、潜在GDPが求められる。

ln(Y※)=(1-α)ln(K※)+αln(L※)+ln(TFP)

Y※:潜在GDP、K※:潜在資本投入量、L※:潜在労働入量

日本銀行、内閣府、ニッセイ基礎研究所の潜在GDPの推計方法は、大枠では同じだが、推計に用いるデータ、推計方法の細かい部分は異なっている。

たとえば、労働投入量=15歳以上人口×労働力率×(1-失業率)×一人当たり総労働時間

で計算される。潜在労働投入量はこの式の労働力率、一人当たり総労働時間にトレンド、失業率にUV分析を用いた構造失業率を代入することによって求めるところは共通だが、内閣府、ニッセイ基礎研究所が全体の労働力率、総労働時間にHPフィルターを使ってトレンドを計算しているのに対し、日本銀行は労働力率に関しては年齢階層別、男女別にHPフィルターでトレンドを抽出、労働時間に関しては一般労働者分、パート労働者分の潜在労働時間を別々に推計するという方法をとっている。

資本投入については、基本的な推計方法はほぼ同じだが、推計に用いる資本ストックのデータが異なっている。具体的には、日本銀行はJIPデータベースの資本ストック、内閣府は「固定資産残高に係る参考試算値(内閣府)」の実質固定資産残高3、ニッセイ基礎研究所は「民間企業資本ストック(内閣府)」を用いている。「民間企業資本ストック」は過去からの投資額の累積から廃棄された設備(除却額)を控除することによって推計されているが、既存設備の陳腐化、磨耗などによる経済的な価値の低下が反映されていないという問題点が従来から指摘されている。これに対し、JIPデータベースの資本ストック、内閣府の実質固定資産残高は設備の減耗分が毎期控除されているため、経済的な価値により近いものになっていると考えられる。ただし、JIPデータベース、内閣府の実質固定資産残高は四半期データが存在しない(年データのみ)、公表が遅い4といったデメリットもある。日本銀行、内閣府は公表データが存在しない期間について、延長推計、四半期化を行っている。

2 Non-Accelerating Inflation Rate of Unemployment(インフレ率を加速させない失業率)

3 2015年2月までは「民間企業資本ストック(内閣府)」を用いていた。

4 現時点で、JIPデータベースの最新値は2012年、実質固定資産残高の最新値は2014年である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ゼロ%台前半からゼロ%台後半に上振れした日本の潜在成長率のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.