- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 2016年度 生命保険会社決算の概要

2016年度 生命保険会社決算の概要

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

3――かんぽ生命の状況

かんぽ生命は歴史的な経緯も異なり、規模も大きいので、もうしばらくの間、別途概観する。

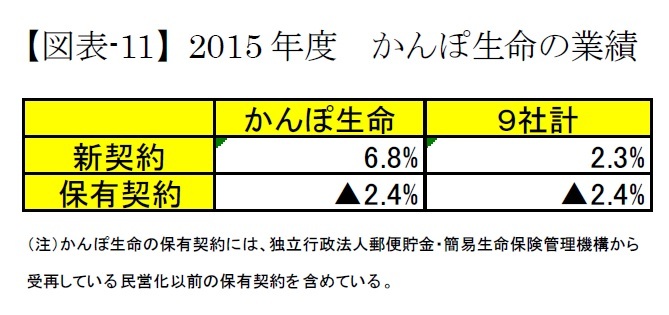

かんぽ生命は歴史的な経緯も異なり、規模も大きいので、もうしばらくの間、別途概観する。個人保険の業績動向を見たものが図表-11である。個人保険の新契約高は、6.8%の増加となった。(前年度はかんぽ生命▲1.4%、9社計▲2.2%)。なお、保有契約の減少率は▲2.4%と9社計と同程度である。(別途「郵便貯金・簡易生命保険管理機構」で管理される、民営化前の旧簡易保険契約を含む。)

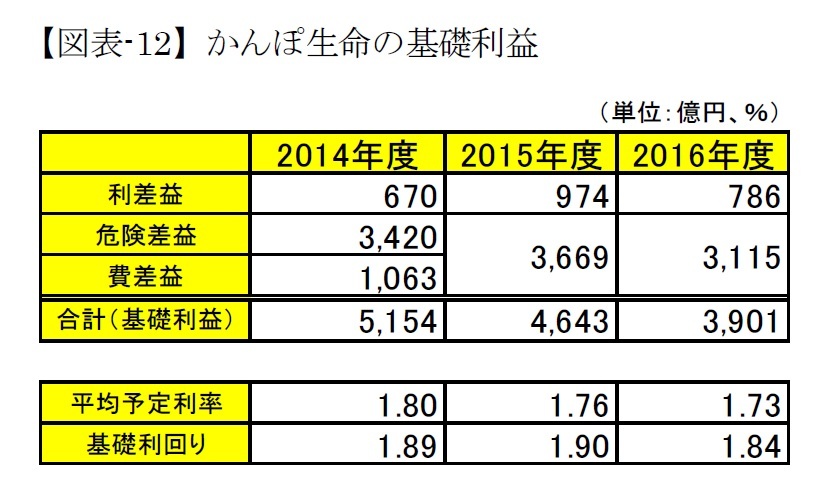

基礎利益の状況は次のとおりである。(図表-12)

基礎利益の状況は次のとおりである。(図表-12)利差益が786億円へと減少している。平均予定利率は低下したものの、基礎利回りの低下幅のほうが大きいことにより減少しているのは他の国内大手社などと同様である。危険差と費差の内訳は開示されなくなっているが、保有契約の減少を反映したものか、両者合計では減少した。

かんぽ生命の資産運用は、有価証券については、国債・地方債・社債がほとんどを占めており、中でも国債の構成比が有価証券全体の67%となっている。(前年度は69%)株式への投資はほとんどない。この点は他の伝統的な大手中堅生保とは異なる、より安全性を重視した運用ポートフォリオとなっている。(9社計で有価証券中国債の構成比は42%)

そうしたこともあり、基礎利回りが低い反面、ソルベンシー・マージン比率は高い。2016年度は1,289.1%へと低下した(前年度は1,568.10%)ものの、もともと高い水準にある。こうした高水準は、リスク性資産の構成割合が従来から低いことに加え、内部留保が厚いことに起因する。例えば、民営化前の旧簡易保険契約(貯金・簡易生命保険管理機構からかんぽ生命が受再している形態)を含め2.2兆円の危険準備金を保有している。かんぽ生命を除く民間生保41社の合計額が、ここ3年増加してきても4.3兆円であることからも、水準の厚さがうかがえる。また逆ざやに備えるための追加責任準備金が累計で5.9兆円と、引き続き厚い水準にある。

4――2017年度以降への展望

低金利(あるいはマイナス金利)下における資産運用の困難さや、特に貯蓄性商品の取扱については、昨年から状況がほぼ変わっていない。詳細については昨年のレポートがそのまま通用すると思われるのでここでは省略する1。

国内大手社が公表した2017年度の資産運用方針をみると、やはり国内債券については減少させる方向のようである。逆に外国株式・債券を横ばいまたは増加させる方針となっている。また国内株式は一時期リスク管理の観点から減少させる傾向もあったが、今回は全体としてはやや増加させる方向にあるようである。これは値上がり益を期待するのではなく、債券の利息が低い現状では相対的に高い水準にある株式配当金の収入に期待していると考えられる。となると、不動産投資についても横ばいないしは増加という方針が多く、これは不動産賃貸収入に期待するところが大きいということで同じ意義をもつものと想像される。債券の利息収入だけではなく、株式配当金や不動産賃貸収入も基礎利益(より具体的には利差益)の収入要素である。

また、資産運用単独の話ではなく、保険負債とセットでみる話であるが、2017年度中に新しい外貨建保険の発売を始める、あるいはさらに注力していくという会社がいくつか見られる。外貨建保険は例えば「最初からオーストラリアドルで保険料を頂き、その資金をオーストラリア国債で運用する。満期保険金もオーストラリアドルで支払う」といった仕組になる。日本のお客様が円からオーストラリアドルに両替するときと、満期保険金をオーストラリアドルから円に換えるときに為替変動の影響を受ける。実際には通貨間の両替は生命保険会社が行うようだが、生命保険会社が為替変動リスクを抱えることはない。顧客も正確に認識しているのかどうかはわからないが、仕組とリスクをきちんと理解さえすれば、リスクを回避したい保険会社、高利回りを求める顧客、双方にとって望ましいものになるかもしれない。ここであげたオーストラリア国債の利回りは現在2.5%前後を動いている。日本よりはるかに高い。(経済の理屈としては、その金利差は為替レートの動きで相殺されるのだろうが、現実にはさほど厳密に動いているわけではあるまい。)

さて、資産運用の話と対比して、保険商品の設計・販売政策に関して注目される動きは、2018年4月からと、新聞報道等でも予想されている標準生命表の改定(標準死亡率の引下げ)であろう。

保険会社の責任準備金を充分に確保することで健全性を維持させるため、「標準責任準備金」を積立てるよう法令上義務付けられている。これを具体的に算出するときに、各社共通に用いるパラメータが標準利率であり、標準死亡率である。

2017年4月には標準利率が1%から0.25%へと引き下げられた。

標準利率は決算時の責任準備金を律するものであって、これが引き下げられたからといって、同時に保険料計算に使用する予定利率までも引き下げる(すなわち保険料を値上げする)義務はないのだが、他に財源もないので、実施時期のずれは多少あるとしても、保険料も値上げされることが多く、多くの会社で、一時払終身や年金などの貯蓄性商品を中心に保険料は値上げされた。

そして、2018年4月には11年ぶりの標準死亡率の引下げが予定されている、とのことである。 これに対して、生命保険各社がどのような対応をするのか。それはまだわからないが、まずは普通に考えられるのは、定期保険など死亡保障商品における保険料値下げである。これは危険差益が小さくなる方向である。さきに見たとおり、危険差益は「潤沢ではあるが、減少傾向」、費差益は「水準も低く、かつ減少傾向」という状況にある。この潤沢さが、標準死亡率の引下げの裏返しなので、いわば近年の状況を反映した適性水準に戻すだけ、といえばその通りなのだが、いよいよ、3利源とも苦しい状況になってくる。さらに有配当保険の場合、新規契約における保険料値下げ分を、既存契約に対しては配当を支払うことで一部調整し、実質的には公平な負担とするのが普通である。そうしたことから、利益が減少することに加え、それを財源とした配当も増加するかもしれない、という意味で、利益が圧迫される。(もちろん、今まで安全幅をとり過ぎていたのだ、と見ることもできる。)

それなら、保険料引下げは行わない、という手も残されてはいる。この場合、他社との競争上不利になることと、風評リスクに耐えられるのかを慎重に検討することになるだろう。

医療保険については、今までより長生きして病気になる分を見込むようになることから、他に何も変えなければ、保険料は逆に値上げになるようだ。その分必要な責任準備金負担も増加する。

また、こうした保険料改定の影響を、2017,2018の販売業績についてみると、どんな内容の保険料改定をいつ発表し、その後どんな販売をするかということも「買い控え」あるいは「駆け込み需要」が起こることから、悩ましい問題になるかもしれない。2017年業績にはこうしたことも影響するのだということを踏まえて、今後の動向を見ていくことにしたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

(2017年07月11日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【2016年度 生命保険会社決算の概要】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

2016年度 生命保険会社決算の概要のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.