- シンクタンクならニッセイ基礎研究所 >

- 暮らし >

- 消費者行動 >

- 金融リテラシーは向上しているか-優先すべきは消費者視点に基づくチャネルの位置づけの再考

2017年07月06日

文字サイズ

- 小

- 中

- 大

3――金融リテラシーと情報源

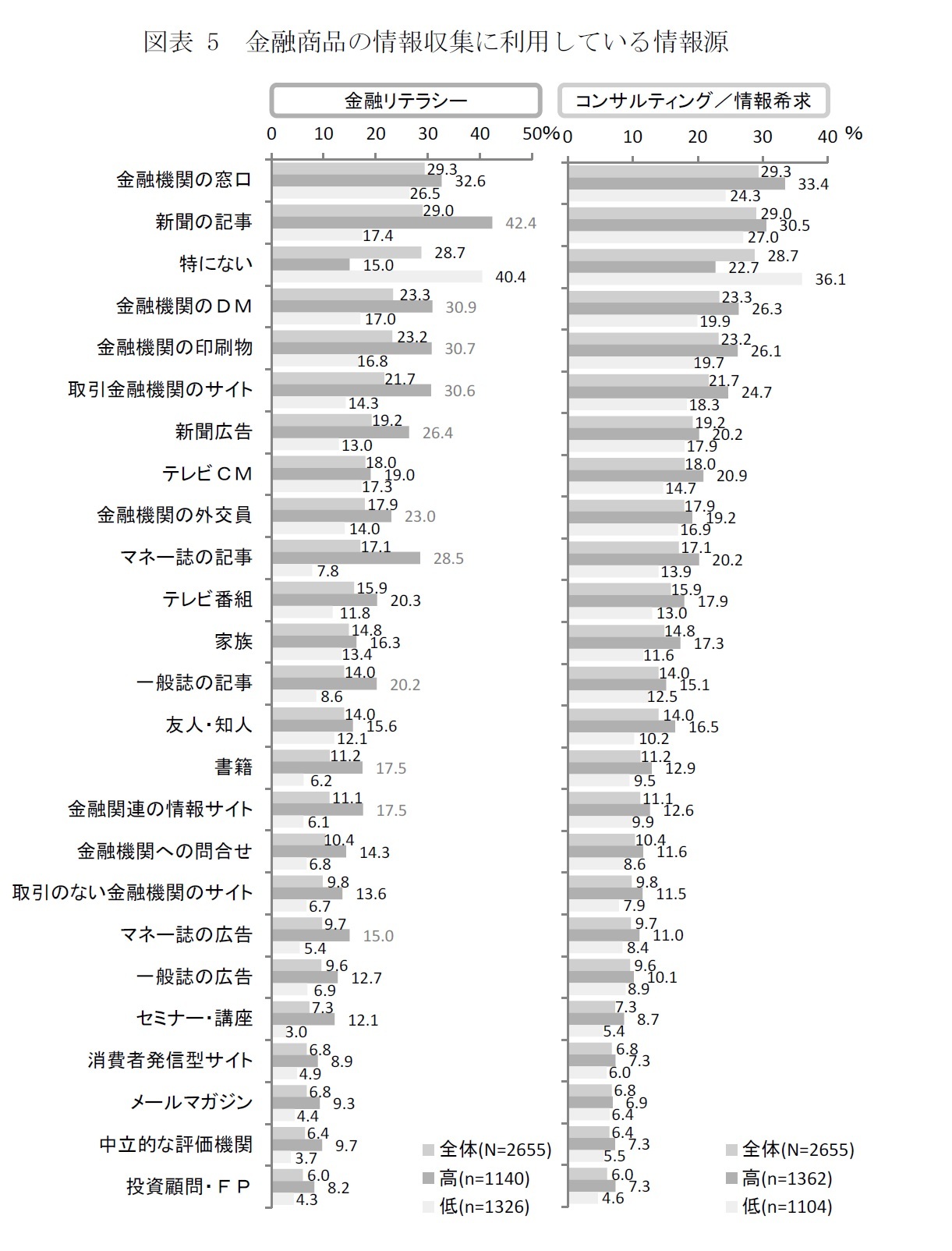

1|金融商品の情報収集に利用している情報源

1|金融商品の情報収集に利用している情報源先にみた金融リテラシー、コンサルティング/情報希求の両因子得点について、全体平均を境に二分し、金融リテラシー、コンサルティング/情報希求の高低の別に金融商品の情報収集に利用している情報源をみると、全体では「金融機関の窓口」(29%)が最も多く、「新聞記事」(29%)、「金融機関のDM」「金融機関の印刷物」(いずれも23%)の順につづき、「特にない」も3割弱となっているのに対し、金融リテラシーが高い層では、「新聞記事」(42%)が最も多く、「金融機関の窓口」(33%)、「金融機関のDM」「金融機関の印刷物」「取引金融機関のサイト」(いずれも31%)までが3割を超えて続き、「特にない」は1割台に留まっている(図表 5)。全体に比べ多くの項目で高くなっており、特に「新聞記事」や「マネー誌の記事」では10%ポイント以上の差、「取引金融機関のサイト」では9%ポイントの差と、差が大きい。一方、コンサルティング/情報希求の高低別では、全体に比べ高い層で「金融機関の窓口」(33%)がやや高く、低い層で「特にない」(36%)が約7%ポイント高くなっている以外は、総じて差が小さくなっている。

これらの結果は、金融リテラシーが高い層では積極的に情報を求めて様々な情報源に接しており、その結果さらにリテラシーが高まっていくという好循環が起こっているのに対し、コンサルティング/情報希求が高い層では専門家への相談ニーズはあるものの、金融機関の窓口や外交員を利用しようとする層を除けば、その多くは具体的な相談を持ちかけるには至らず、結果的に金融取引の都度、不十分な知識・情報のもとに金融商品の購入・売却を行っている可能性を示唆している。

2|直近の金融商品の購入・申込時の参考情報源

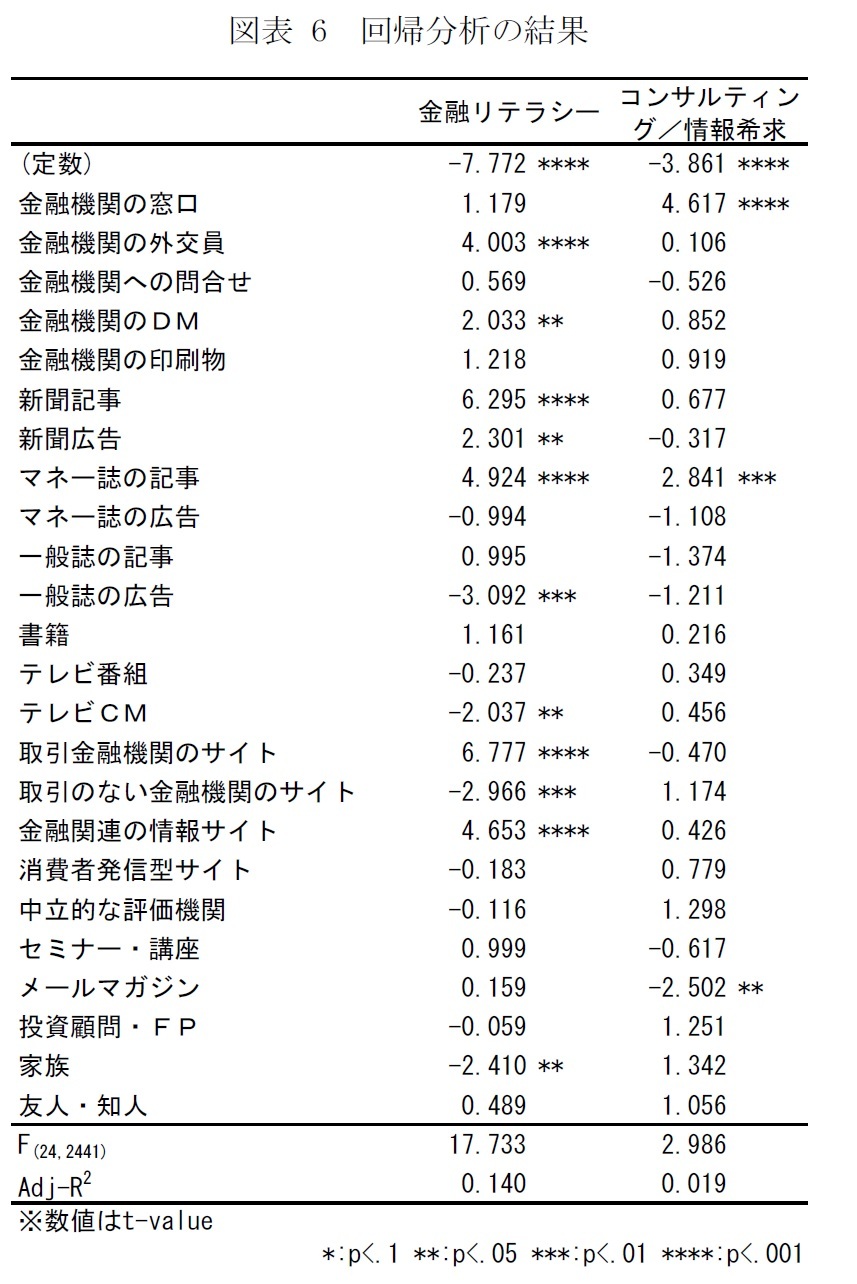

さらに、直近の金融取引におけるこれらの情報源への接触による金融リテラシー向上への寄与度を明らかにするため、直近の金融商品の購入・申込時に参考とした情報源を説明変数、金融リテラシー、コンサルティング/情報希求を目的変数とする回帰分析を行った。分析結果を図表 6に示す。

さらに、直近の金融取引におけるこれらの情報源への接触による金融リテラシー向上への寄与度を明らかにするため、直近の金融商品の購入・申込時に参考とした情報源を説明変数、金融リテラシー、コンサルティング/情報希求を目的変数とする回帰分析を行った。分析結果を図表 6に示す。

まず、金融リテラシーを目的変数とした分析結果をみると、金融機関の外交員、金融機関のDM、新聞記事、マネー誌の記事、取引金融機関のサイト、金融関連の情報サイトで有意に正、一般誌の広告、テレビCM、取引のない金融機関のサイト、家族で有意に負の結果となっている。有意に正となった情報源について、影響度の大きさをみると、取引金融機関のサイトが最も大きく、新聞記事、マネー誌の記事、金融関連の情報サイトの順に続く。総じて活字媒体の影響が大きい反面、一般誌の広告、取引のない金融機関のサイトや家族、テレビCMの順に負に有意となっている。このことは、新聞、雑誌等の記事情報といったある程度正確性が担保された情報源の利用者がこれらの情報を通じて自身の金融リテラシー向上を図っているのに対して、リテラシーが低い層ほど広告・CMを通して得られる情緒的な側面や、正誤綯交ぜの可能性がある家族間の口コミに頼った金融取引を行う傾向にあるとも考えられよう。

まず、金融リテラシーを目的変数とした分析結果をみると、金融機関の外交員、金融機関のDM、新聞記事、マネー誌の記事、取引金融機関のサイト、金融関連の情報サイトで有意に正、一般誌の広告、テレビCM、取引のない金融機関のサイト、家族で有意に負の結果となっている。有意に正となった情報源について、影響度の大きさをみると、取引金融機関のサイトが最も大きく、新聞記事、マネー誌の記事、金融関連の情報サイトの順に続く。総じて活字媒体の影響が大きい反面、一般誌の広告、取引のない金融機関のサイトや家族、テレビCMの順に負に有意となっている。このことは、新聞、雑誌等の記事情報といったある程度正確性が担保された情報源の利用者がこれらの情報を通じて自身の金融リテラシー向上を図っているのに対して、リテラシーが低い層ほど広告・CMを通して得られる情緒的な側面や、正誤綯交ぜの可能性がある家族間の口コミに頼った金融取引を行う傾向にあるとも考えられよう。一方、コンサルティング/情報希求を目的変数とした分析結果では、金融機関の窓口、マネー誌の記事で有意に正、メールマガジンで有意に負の結果となっている。金融機関の窓口の寄与度が最も大きく、金融機関の外交員や投資顧問・FPといった他の人的チャネルが有意になっていないことは、消費者にとって、金融関連の相談先として認知される存在が、ほぼ金融機関の窓口に限られていることを表しているとも考えられる。br>

4――金融リテラシー向上に向けて

これまでみたように、推進会議および推進会議を構成する諸団体において様々な取り組みがなされてきているものの、これまでのところ、消費者の金融リテラシーの向上は投資信託の保有者において確認されるのみのようである。金融リテラシーの高い層については、日頃の金融商品に関する情報収集や金融取引に際して、金融機関の窓口のほか、新聞やマネー誌の記事、DMや金融機関の印刷物などの活字媒体を中心に幅広い情報源を活用しており、その結果として、さらにリテラシーが高まるという、好循環が起こっている可能性が示唆された。一方で、コンサルティング/情報希求が高い層では、専門家への相談ニーズを有しており、金融機関の窓口や外交員を情報源として活用する傾向にはあるものの、金融リテラシーが高い層に比べ活字媒体など、理解を深めるために自分で読解する必要がある情報源までは活用しておらず、金融取引における情報源では、コンサルティング/情報希求に対して有効性が認められるチャネルは金融機関の窓口に限られているなど、金融関連の相談を希望する消費者にとって、相談先の選択肢が乏しい現状も明らかにされた。このことは、多くの消費者が、金融取引の都度、不十分な知識・情報のもとに意思決定を重ねている可能性があり、従来から喧伝されている以上に消費者の金融リテラシーの向上が急務であるとともに、消費者利便性が高く金融商品の活用や資産形成について安心して相談できる、推進会議の構成諸団体などが提供する相談窓口のような相談先の選択肢を拡充することが求められていることを示唆している。

本稿の分析からも明らかなように、活字媒体を活用することはリテラシー向上への寄与が大きいものの、こうしたプル型の媒体では消費者が関心を持って探索し辿り着く必要があり、短期間に広範な効果を求めることは難しい。多種多様な金融商品が存在する中では、消費者の金融リテラシーの向上は一朝一夕に実現できるものではなく、息の長い取組みが求められよう。一方で、消費者の金融関連の相談ニーズの受け皿としては、前述の推進会議の構成諸団体における相談窓口が用意されているものの場所や時間には限りがあるなど消費者がストレスなく利用できる状況とはいえず、現状ではほぼ売り手である金融機関の窓口に限られているように思われる。このように消費者利便性が高い相談先の代替案に乏しいことは、消費者が家計の資産形成上の不安や悩みを解決する術がなく、結果的にリスク商品を含めた多様な金融商品の活用を阻害する要因となっている可能性も危惧されよう。

今後、社会保障制度の縮小が確実視されるなど、家計における資産形成の重要性が高まっているなかでは、消費者の金融リテラシーの向上や、家計における多様な金融商品の活用促進に向けて金融機関が担うべき役割は大きい。金融リテラシーの向上に関連諸団体を含めた息の長い取り組みが求められる8ことはいうまでもないが、多様な金融商品の活用を促していくためには、既存のチャネルについても消費者の相談ニーズの受け皿となるべく、消費者利便性の向上や相談先としての信頼性獲得に向けた取り組みなど、消費者視点に基づいてチャネルの位置づけを再考する必要があるのではないだろうか。

8 実際に、第8回の金融経済教育推進会議(2016年12月6日開催)の資料によれば、本稿を執筆した2016年4月以降も各所で様々な取組みが進められており、今後も継続的な取組みが進められることになっているようである。

本稿の分析からも明らかなように、活字媒体を活用することはリテラシー向上への寄与が大きいものの、こうしたプル型の媒体では消費者が関心を持って探索し辿り着く必要があり、短期間に広範な効果を求めることは難しい。多種多様な金融商品が存在する中では、消費者の金融リテラシーの向上は一朝一夕に実現できるものではなく、息の長い取組みが求められよう。一方で、消費者の金融関連の相談ニーズの受け皿としては、前述の推進会議の構成諸団体における相談窓口が用意されているものの場所や時間には限りがあるなど消費者がストレスなく利用できる状況とはいえず、現状ではほぼ売り手である金融機関の窓口に限られているように思われる。このように消費者利便性が高い相談先の代替案に乏しいことは、消費者が家計の資産形成上の不安や悩みを解決する術がなく、結果的にリスク商品を含めた多様な金融商品の活用を阻害する要因となっている可能性も危惧されよう。

今後、社会保障制度の縮小が確実視されるなど、家計における資産形成の重要性が高まっているなかでは、消費者の金融リテラシーの向上や、家計における多様な金融商品の活用促進に向けて金融機関が担うべき役割は大きい。金融リテラシーの向上に関連諸団体を含めた息の長い取り組みが求められる8ことはいうまでもないが、多様な金融商品の活用を促していくためには、既存のチャネルについても消費者の相談ニーズの受け皿となるべく、消費者利便性の向上や相談先としての信頼性獲得に向けた取り組みなど、消費者視点に基づいてチャネルの位置づけを再考する必要があるのではないだろうか。

8 実際に、第8回の金融経済教育推進会議(2016年12月6日開催)の資料によれば、本稿を執筆した2016年4月以降も各所で様々な取組みが進められており、今後も継続的な取組みが進められることになっているようである。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

経歴

(2017年07月06日「ニッセイ基礎研所報」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【金融リテラシーは向上しているか-優先すべきは消費者視点に基づくチャネルの位置づけの再考】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

金融リテラシーは向上しているか-優先すべきは消費者視点に基づくチャネルの位置づけの再考のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.