- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ

ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ

松岡 博司

文字サイズ

- 小

- 中

- 大

インターネット上の医療保険加入サイトである医療保険取引所(エクスチェンジ、マーケットプレース等と呼ばれる。以下、本稿ではエクスチェンジと称する)が開設された。

エクスチェンジでは、これまで民間の医療保険の保険料が高すぎて加入できなかった個人・小企業および保険会社のリスク選択の結果加入できなかった個人・小企業を対象として、医療保険各社が最低限の保障基準((4)dの10項目)を満たした商品を手頃な価格で出品し、消費者がそれら商品群の中から比較・選択して購入できる。先述「(4)b危険選択の禁止」により、エクスチェンジにおいて加入申込者が保険加入を保険会社から拒否されることはない。

エクスチェンジでは、同等の商品の中で比較・検討ができるように、ブロンズ(医療費の60%をカバーする商品)、シルバー(医療費の70%をカバーする商品)、ゴールド(医療費の80%をカバーする商品)、プラチナ(医療費の90%をカバーする商品)という4区分(メタルレベル)に分けて保険商品が出品される。医療費のカバー率が低い区分ほど保険料は安い。なお、この4区分は上記(4)dの最低保障要件とともに定められた区分で、エクスチェンジ限定の区分ではない。

所得が法定貧困レベルの400%以下の人々がシルバーレベルの医療保険を購入した場合、購入した保険料に税額控除が適用される。所得が法定貧困レベルの250%以下の人々がエクスチェンジでシルバーレベルの医療保険を購入した場合には補助金が与えられる。

エクスチェンジでは一斉の加入手続き期間(Open Enrollment Period)が設けられ、その期間中のみ申し込みが受け付けられる。加入手続き期間終了後、医療保険の保険期間が開始される。保険期間は 1 年間である。

個人向けのエクスチェンジの他に、従業員100名以下の小企業向けのエクスチェンジも開設された。さらに2017年からは州の判断で従業員100名超の企業にもエクスチェンジの利用を認めることができることとされた。

3――米国の医療保険会社の概要

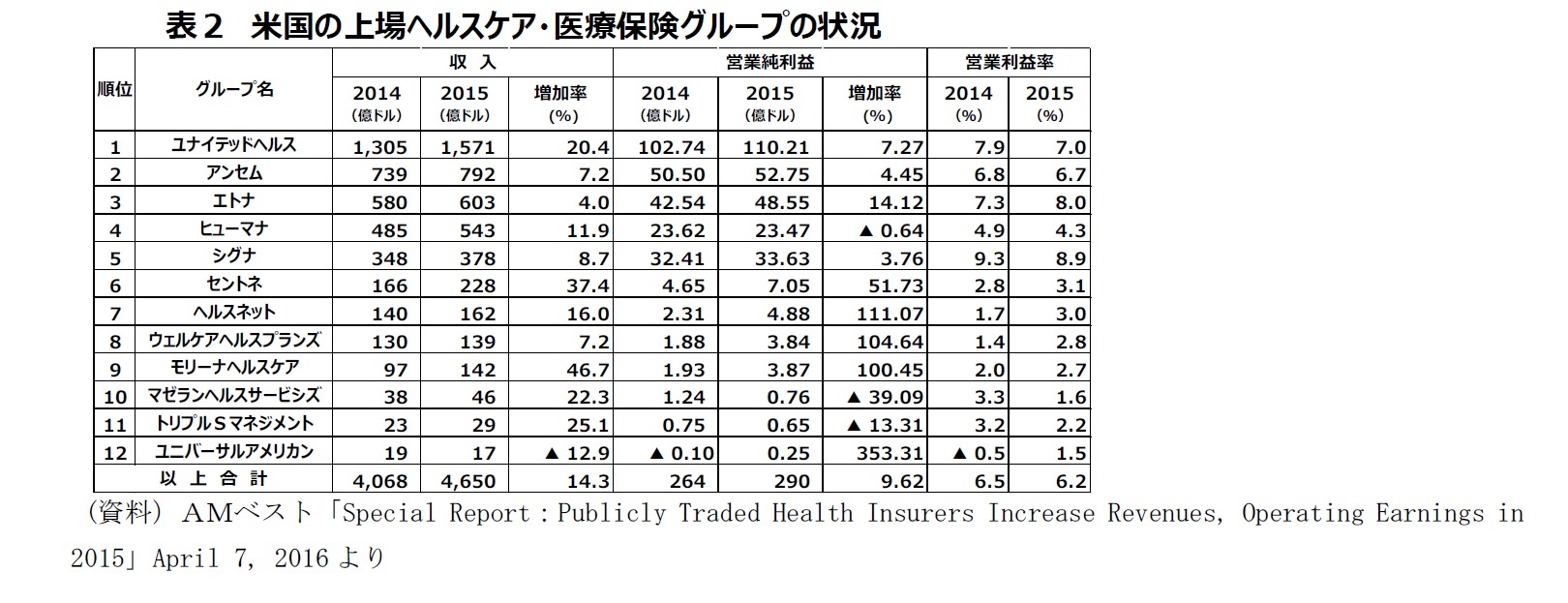

なお本稿で大手医療保険会社と呼ぶ場合には、概ね表2のうちの、突出して規模が大きい上位5社をイメージして記述している。

表2の各社は医療保険とHMO等のヘルスケア事業をあわせ行っており、膨大な会員数と医療機関との提携ネットワークを持っている。いずれも上場会社である。

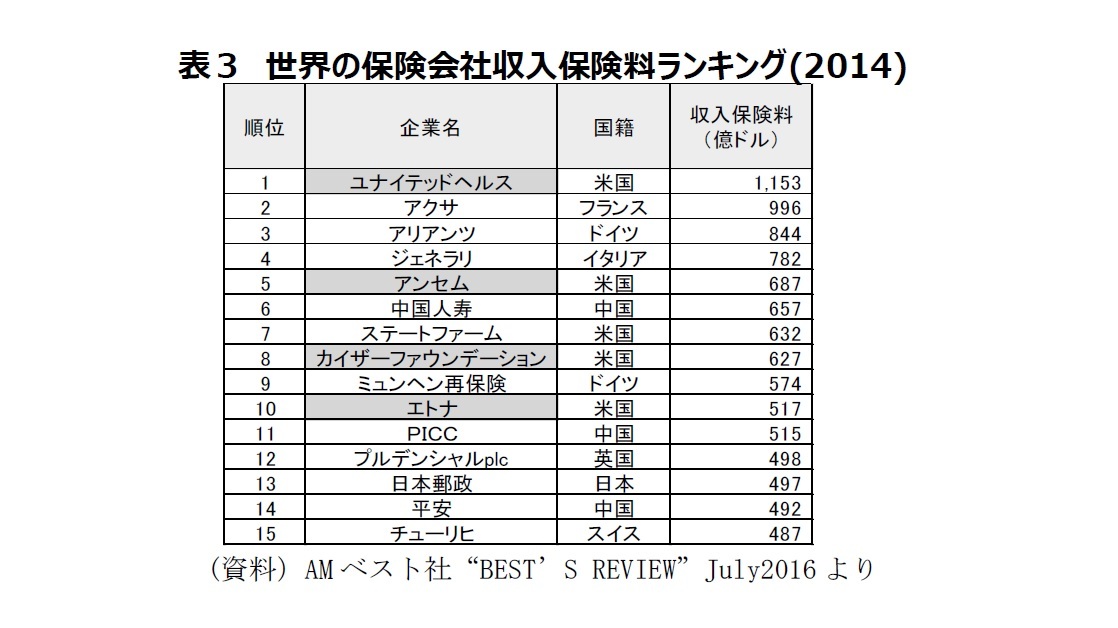

米国の大手医療保険会社は巨大な保険会社である。表3は2014年の保険料収入を基に世界の保険会社の規模トップ15を並べたものであるが、米国の医療保険会社(シャドーを付した会社)4社がトップ15の中にランクインしている。

米国の大手医療保険会社はどれも1990年代まではそれほど目立つ保険会社ではなかった。

第1位のユナイテッドヘルスは、1977年に地域のヘルスケア会社として発足した会社である。

第2位のアンセムは、地域の非営利医療保険プロバイダーであるブルークロス・ブルーシールドの1つが1992年にブルークロス・ブルーシールドの地域間統合と拡大を目指して営利企業体を設立したことに端を発する会社である。

第3位のエトナと第5位のシグナは、長い歴史を有する生保会社が、90年当初の米国生保経営危機とRBC(リスクベーストキャピタル)比率規制の導入による事業見直し気運等を経て、生保・年金事業との兼業から医療保険事業専業へと軸足を移してきた会社である。

第4位のヒューマナは、1959年に発足した病院事業会社が医療保険・ヘルスケアへと事業領域を広げ、病院事業を売却して医療保険・ヘルスケア専業となった会社である。

1990年代までの雇用主提供団体医療保険の収益性は極めて低かった。医療費高騰の中、医療費を効率的に管理しようとするHMO等のマネージドケアが台頭し、団体医療保険事業を遂行するためには医師ネットワークを構築すること等が必要となった。これが団体医療保険事業の難易度を高めた。団体医療保険事業で収益をあげるためには規模が必要条件となった。

面倒を嫌った多くの生保会社は団体医療保険事業からの撤退を図った。この動きを逆張りのビジネスチャンスと捉えて医療保険事業を拡大させてきたのが今日の大手医療保険会社である。

大手医療保険会社は活発に買収を繰り返して、医療保険事業の集約によるクリティカルマス獲得、ヘルスケア組織の地域拡大、会員数拡大による医療プロバイダーに対する発言力強化を図った。

その過程で、ユナイテッドヘルスによるメトラヘルス(メットライフとトラベラーズが団体医療保険事業を分離し統合した会社)買収(1995年)、エトナによるプルデンシャルの団体医療保険事業買収(1999年)など、大型の買収も実施された。

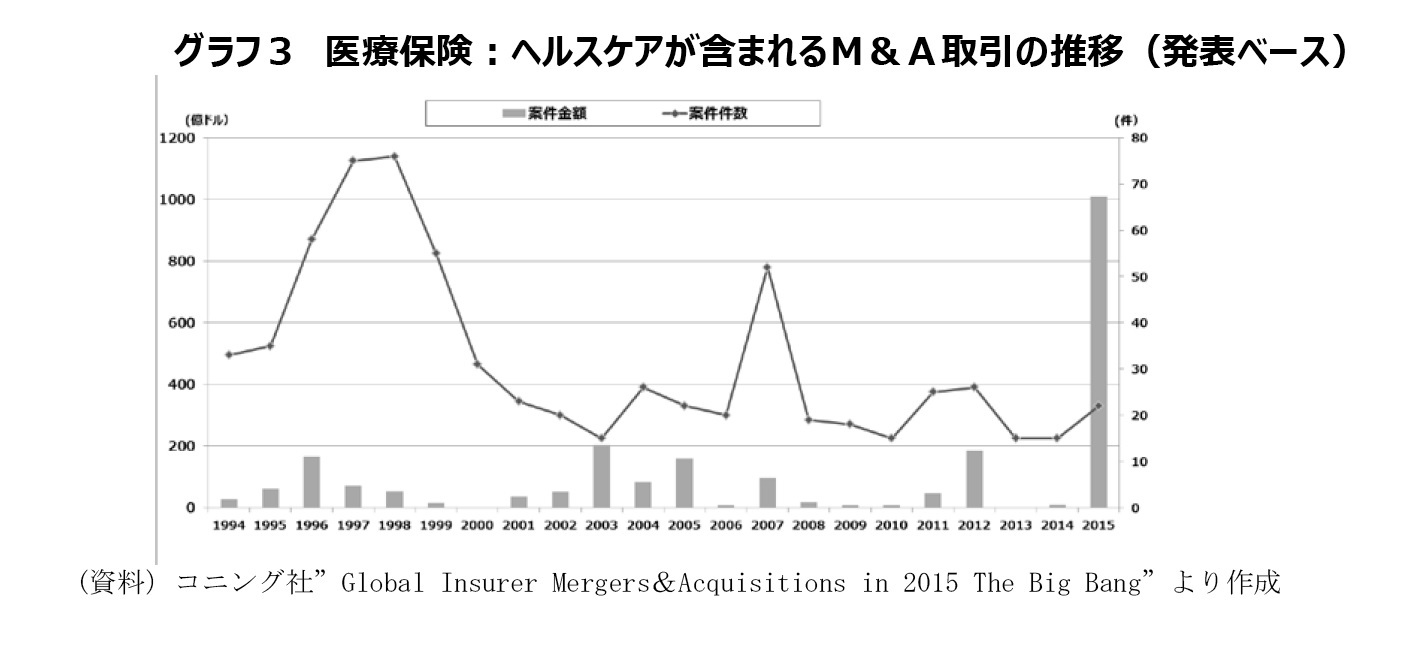

次ページのグラフ3は、1994年から2015年までの医療保険・ヘルスケア会社のM&Aの件数と金額をグラフ化したものである。金額的には小さいが数多くのM&Aが90年代中旬から後半にかけて行われ、業界の集約と再編が進行していった様が見て取れる。

2000年代に入ってもM&Aを通じた経営の集約が継続され、今日のビッグ5体制が成立した。

一般の生保会社はヘルスケア・団体医療保険事業に手を出さず、大手医療保険会社は一般の生命保険・年金事業に手を出さないという棲み分けが成立した。

なおグラフ3で2015年の取引金額が大きくなっているのは、後述するアンセムによるシグナ買収、エトナによるヒューマナ買収という超大型買収の発表が行われたことを反映している。2017年に入って、この2件の買収案件は連邦司法省の提訴を受けた地裁が差し止めの判断を行ったことにより、完了することはできず撤回されている(後述)。

巨大化により対医療プロバイダー、対消費者の交渉力を増した大手医療保険会社は、保険料の値上げを続けた。その結果、2000年代に入ると団体医療保険事業の収益性は過去最高水準を記録するようになった。こうした状況は、ゆゆしき事態としてオバマケア検討の呼び水の1つともなった。

4――オバマケアの実施状況と医療保険会社の動向

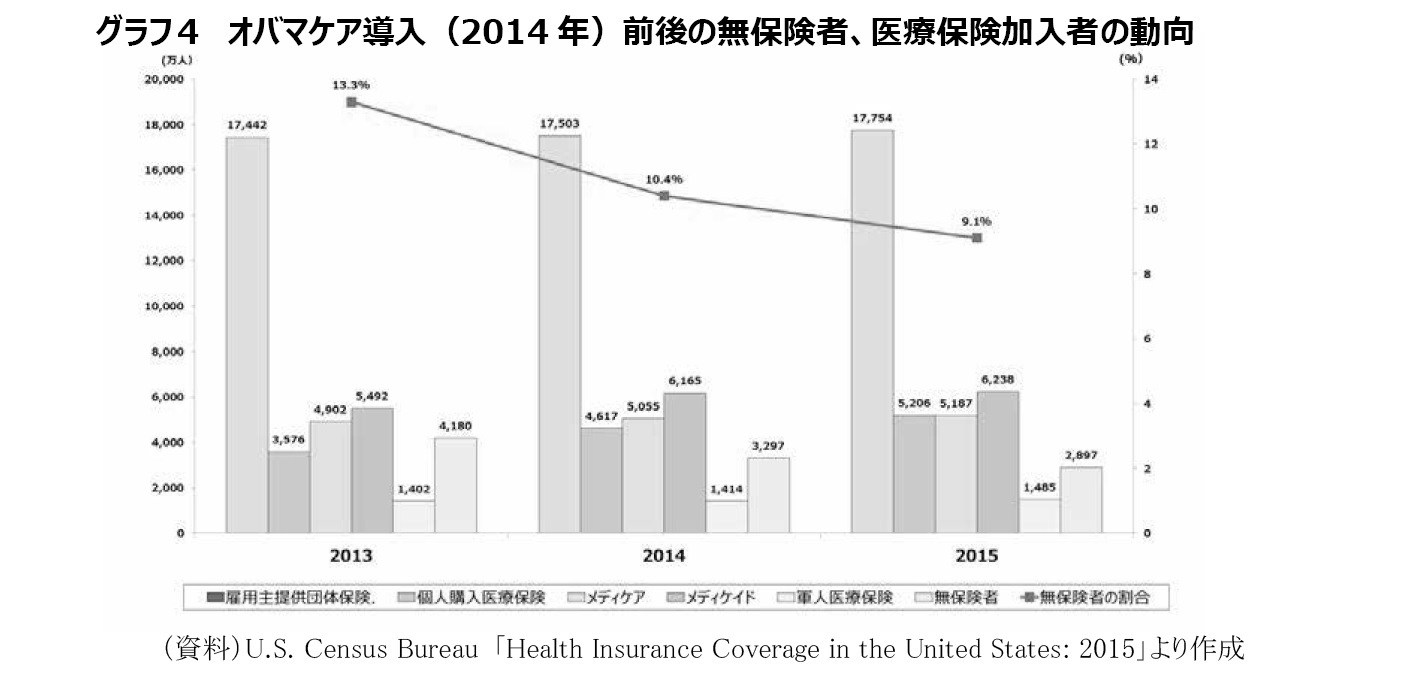

オバマケアの目的の一つである無保険者数の減少については一定の成果が見られた(グラフ4)。

オバマケアが本格実施される直前の2013年の無保険者数は4,180万人、国民に占める割合は13.3%であった。それが、オバマケアが本格実施された2014年には3,297万人、10.4%に下がり、2015年には2,897万人、9.1%へと減少・低下した。

オバマケアによって、加入資格が拡大されたメディケイドの加入者数は2013年の5,492万人から2014年 6,165万人へと急増した。2015年には経済情勢の悪化による低所得層の増加もあって、さらに約70万人増加し、6,238万人になった。

エクスチェンジの開設により加入者数が増加することが予測されていた個人医療保険も2013年には3,576万人であったものが、2014年には4,617万人、2015年には5,206万人へと大きく増加した。

健康上の問題が少ない無保険者がいまだに医療保険に加入せず、健康に問題を抱えた人や高齢層の人たちがエクスチェンジを通じて医療保険に加入したことがエクスチェンジ事業の収益性を悪化させ、保険料の値上げ、保険会社のエクスチェンジ事業からの撤退の動きへと結びつき、オバマケアの目論見通りの成功を難しいものにした。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

松岡 博司

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ますます巨大化する米国の大手医療保険会社-国民に医療保障を届ける唯一無二の存在へ-オバマケアの帰趨に左右されない強さのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.