- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-

2017年06月12日

文字サイズ

- 小

- 中

- 大

2.EU離脱に揺れる総選挙後の英国

( 英国経済の現状:EU離脱選択の影響が表れ始める )

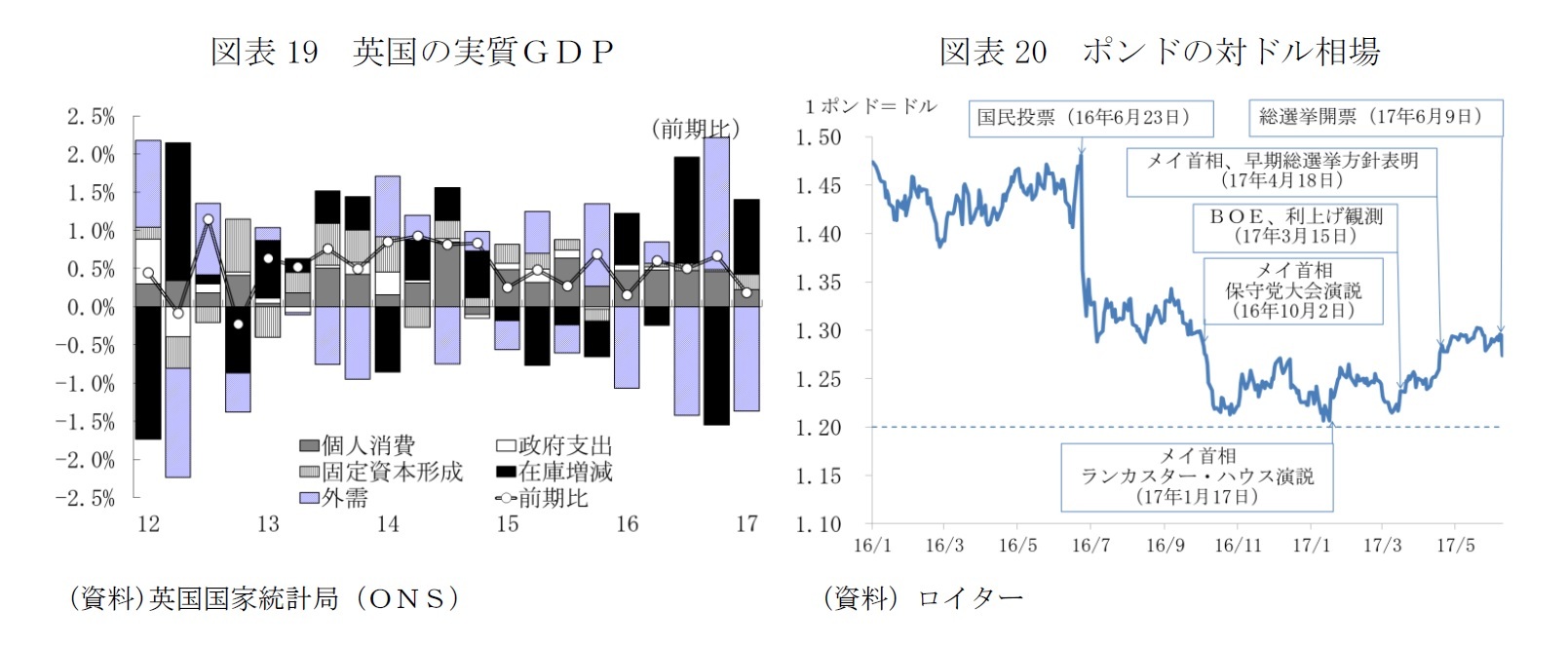

英国経済は、16年6月の国民投票でEU離脱を選択した後も、当初想定されたような景気の失速を免れてきたが、ここにきて減速の兆候が表れ始めている。

英国経済にとっての巡航速度の成長は1%台後半だが、1~3月期の実質GDPは前期比年率0.7%(前期比0.2%)まで減速した(図表19)。

英国経済は、16年6月の国民投票でEU離脱を選択した後も、当初想定されたような景気の失速を免れてきたが、ここにきて減速の兆候が表れ始めている。

英国経済にとっての巡航速度の成長は1%台後半だが、1~3月期の実質GDPは前期比年率0.7%(前期比0.2%)まで減速した(図表19)。

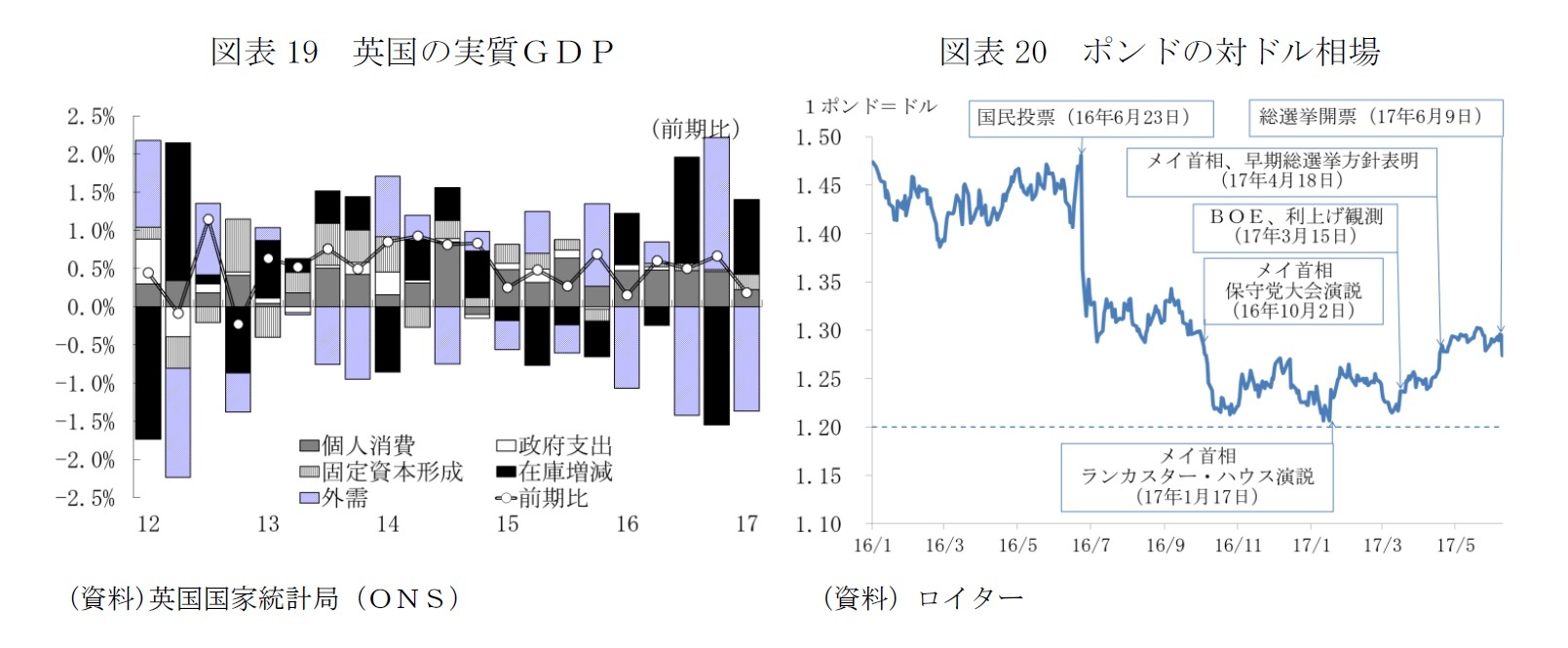

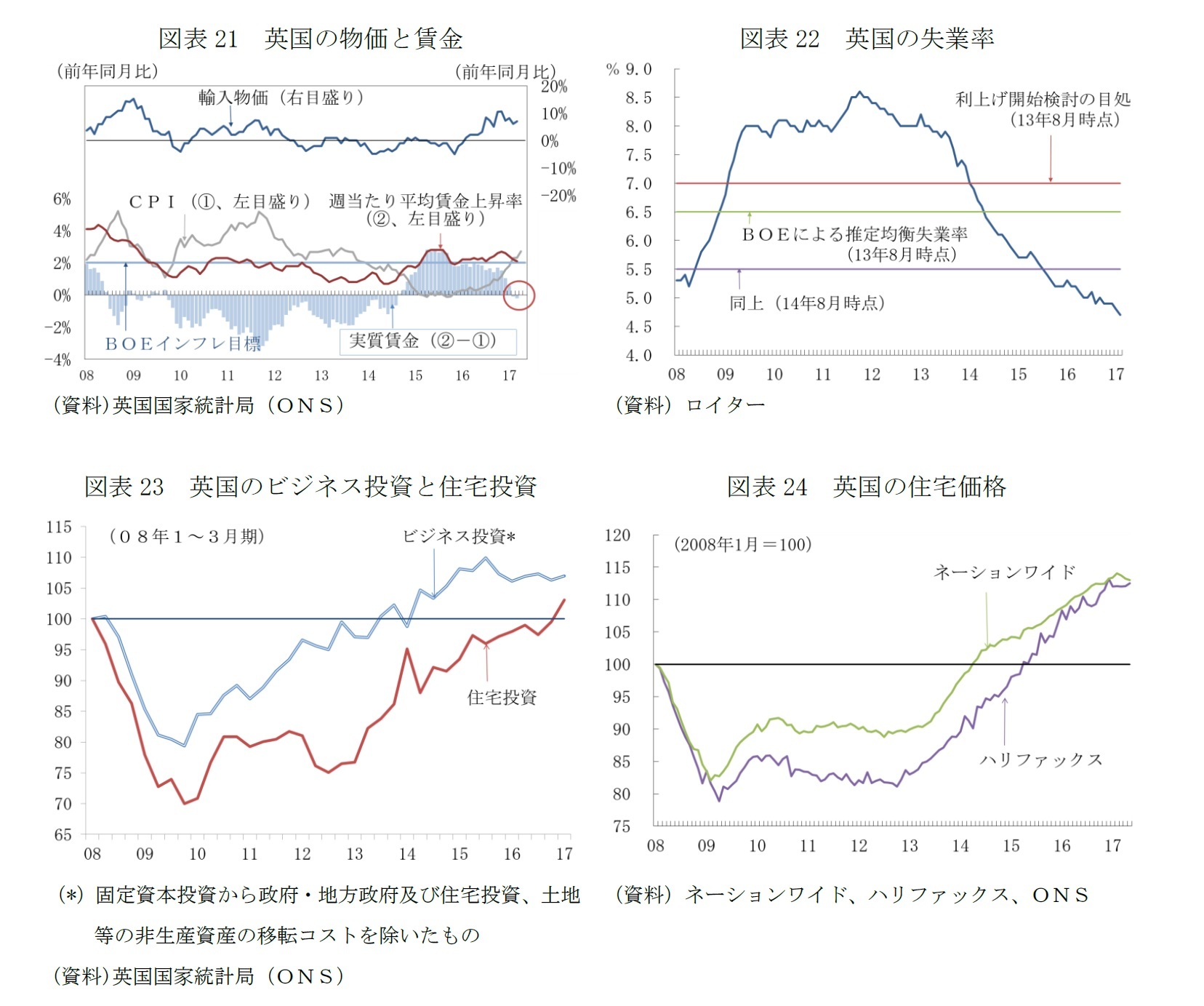

減速の原因は、国民投票後、景気を支えたポンド安にある(図表20)。ポンド安による輸入物価の上昇でインフレ率は4月には中央銀行のイングランド銀行(BOE)の目標の2%を大きく上回る2.6%まで上昇している(図表21)。雇用面ではEU離脱選択の悪影響は明確になっておらず、失業率は1~3月で4.6%と低下基調が続いているが(図表22)、英国でも賃金の伸びは緩慢で、インフレ率を再び下回るようになった(図表21)。ポンド安による実質所得の目減りで個人消費が鈍ったことで1~3月期に失速した。

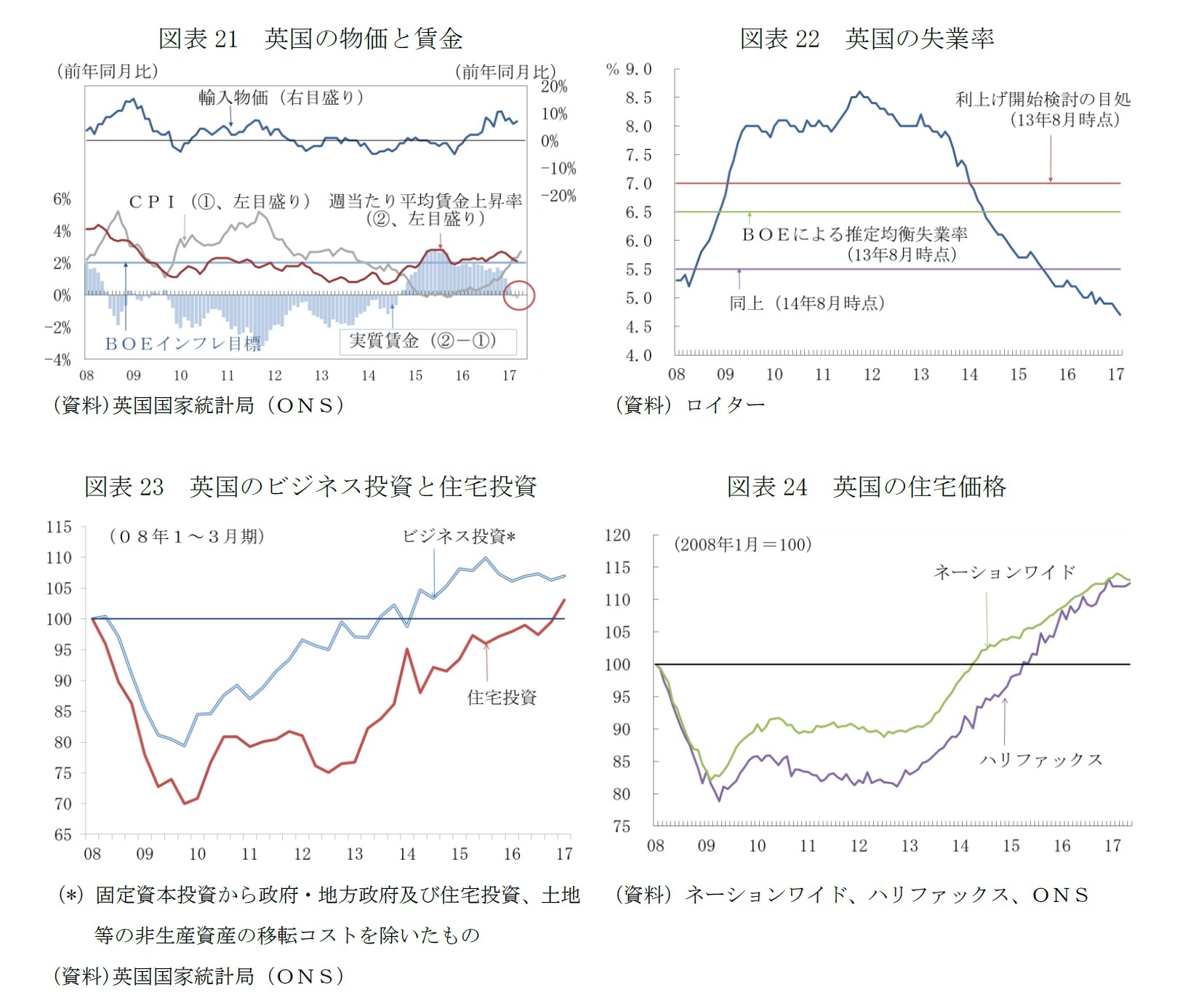

固定資本投資は1~3月期は前期比1.2%増で成長への寄与度は個人消費と並んだ(図表19)。内訳を見ると、住宅投資や公共投資の伸びが高く、これらを除くICT投資や設備投資などのビジネス投資は1~3月期は前期比0.6%増だった。ビジネス投資は世界金融危機後の大幅な落ち込みの後、15年半ばまで着実に回復してきたが、その後、一進一退で推移している(図表23)。15年春の総選挙で保守党が単独過半数を獲得し、EU離脱の是非を問う国民投票実施の見通しとなったことが転機となり、16年6月の国民投票での離脱の選択、17年3月のEUへの離脱意思の通知といったプロセスを辿っていることが、ビジネス投資を抑制する要因となっている。

住宅投資拡大の背景には、慢性的な住宅不足がある。世界金融危機後の超低金利政策とFLS(Funding for Lending Scheme)やHTB(Help to Buy)といった住宅購入資金を支援するスキームなどを背景に住宅価格は値上がりが続いた。しかし、今年に入って、住宅価格は頭打ちとなっている(図表24)。

固定資本投資は1~3月期は前期比1.2%増で成長への寄与度は個人消費と並んだ(図表19)。内訳を見ると、住宅投資や公共投資の伸びが高く、これらを除くICT投資や設備投資などのビジネス投資は1~3月期は前期比0.6%増だった。ビジネス投資は世界金融危機後の大幅な落ち込みの後、15年半ばまで着実に回復してきたが、その後、一進一退で推移している(図表23)。15年春の総選挙で保守党が単独過半数を獲得し、EU離脱の是非を問う国民投票実施の見通しとなったことが転機となり、16年6月の国民投票での離脱の選択、17年3月のEUへの離脱意思の通知といったプロセスを辿っていることが、ビジネス投資を抑制する要因となっている。

住宅投資拡大の背景には、慢性的な住宅不足がある。世界金融危機後の超低金利政策とFLS(Funding for Lending Scheme)やHTB(Help to Buy)といった住宅購入資金を支援するスキームなどを背景に住宅価格は値上がりが続いた。しかし、今年に入って、住宅価格は頭打ちとなっている(図表24)。

( メイ首相「敗北」の理由:リーダーシップを強調する戦略のミス。底流には緊縮疲れ )

6月8日の下院選挙は過半数を握る政党のない「ハング・パーラメント」という結果になった。保守党は解散前の330から318に議席を減らした。労働党は262と解散前から議席を30増やした。

メイ首相は、北アイルランドの地域政党で10議席を獲得した民主統一党(DUP)からの閣外協力を得て政権を樹立する方向に動き出したが、政権の舵取りは困難を極め、保守党の党首選、早期再選挙の可能性も取り沙汰されている。

今回の選挙は、メイ首相が、離脱協議を有利に進める基盤固めのために、従来否定してきた解散総選挙を決めたもので、議席の大幅な積み増しを狙ったものだった。第1党になっても議席減・過半数割れという結果は事実上の「大敗」。メイ首相の「強く安定的なリーダーシップ」を前面に打ち出すキャンペーンだっただけに責任は免れない。

メイ首相の最大の誤算は、多くの有権者が、EU離脱の戦略自体よりも、より身近な社会保障の給付と負担のバランスに関心を持ったことだろう(注5)。有権者の関心は、EU離脱の結果が生活にどう響くのかにあると言うこともできるかもしれない。保守党は、格差是正策としての最低賃金引き上げのほか、国民の関心が高いNHS(国家医療サービス)の充実などを盛り込んだ。ただ、15年の総選挙で保守党が公約とした国民保険料や所得税の凍結の方針を撤回し、特に高齢者の在宅介護サービスの自己負担の引き上げや基礎年金の上昇率の保証制度の見直し、年金生活者に対する冬季の燃料費補助の見直しなどを盛り込み、年金生活者や介護サービスを利用している世帯の不安と懸念を引き起こした。介護サービスの自己負担に関する公約の早々の軌道修正を迫られたことは、「強く安定的なリーダーシップ」というイメージを大きく傷つけた。

メイ首相は、労働党のコービン党首のリーダーシップの欠如を批判したが、キャンペーンを通じて支持を広げたのはコービン氏だった。大企業増税・富裕層増税を財源とする社会保障の充実、大学授業料無料化、子供手当ての拡充といった分配重視の公約をビジネス界は警戒したが、若年層は支持した。

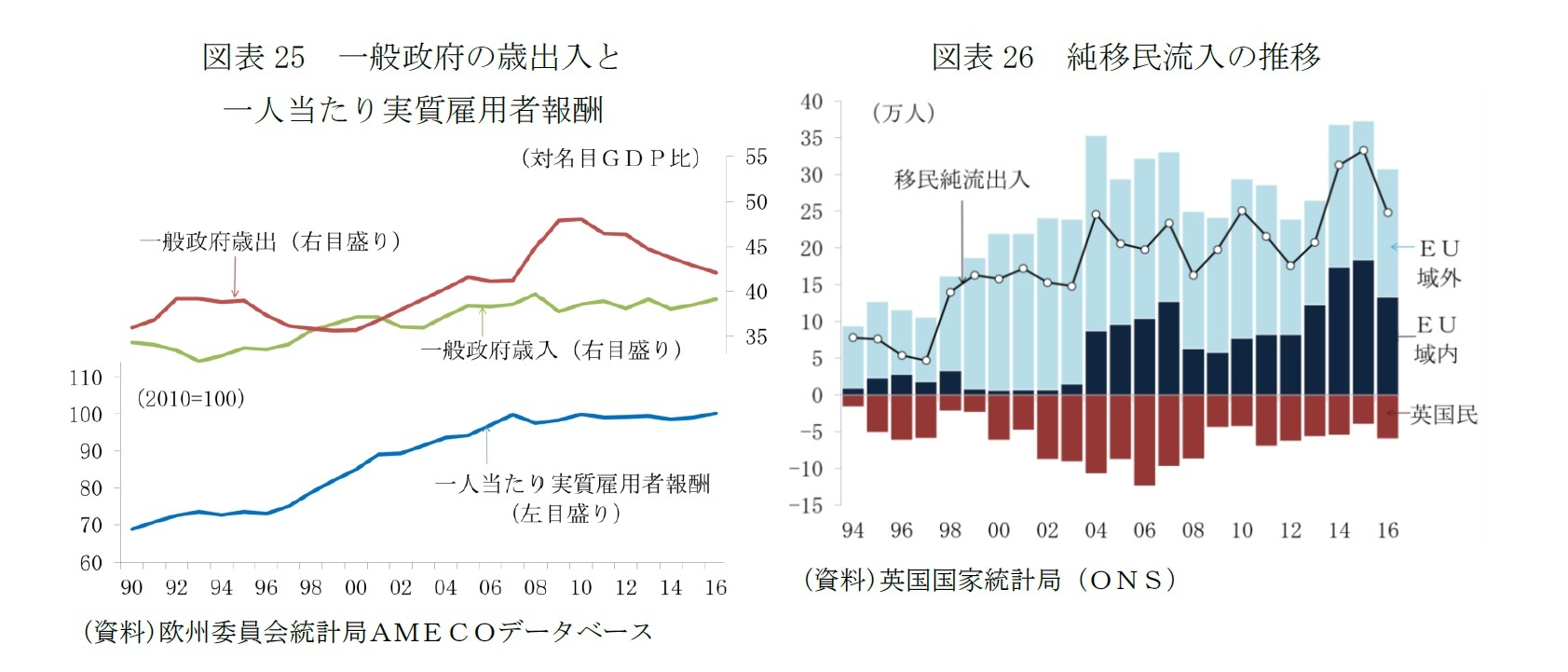

保守党の公約が反発を招き、左派色の強いコービン党首率いる労働党の支持率が急回復した底流には、英国社会に広がる緊縮疲れがある。第1次キャメロン政権が発足した2010年以降、英国では歳出削減に重きを置いた緊縮が続く(図表25)。それでも財政赤字は解消しておらず、保守党は財政緊縮継続の方針を掲げた。社会保障の自己負担の引き上げにより世代間の不公平の問題に取り組むというスタンスは間違っていないが、有権者に丁寧に説明する姿勢を欠いた。

さらに、選挙期間中、マンチェスター、ロンドンのテロでキャンペーンの中断に見舞われたこともメイ首相に逆風になった。EU離脱という争点への関心が薄れると同時に内相時代の警察官の2万人削減がクローズアップされてしまった。

EU離脱戦略は、直接の争点ではなかったが、有権者の判断に大きな影響を及ぼしたと思われる。若年層の労働党支持は、より穏健なEU離脱への意志表明かもしれない。EUに加盟した後の英国に育った若年層はEUへの支持が高い。域内の学業や労働の自由のベネフィットを感じるからだ。他方で、離脱キャンペーンを信じて離脱に票を投じた有権者の中には、EU離脱でEUから財源を取り戻すことでNHSの充実が図られるはずが、なぜ自己負担の引き上げなのか、という思いを抱いた人もいたのではないかと思う。

議席予想を公表していた期間の中で、ハング・パーラメントを予測したのは、若年層に広がった労働党支持の動きを織り込んだユーガブだけだった。メイ首相ばかりでなく、政治の専門家も有権者の意識や行動を的確に把握できていなかった。

(注5)公約の概要については「6月も続く欧州の政治イベント」Weeklyエコノミスト・レター2017-5-22 (http://www.nli-research.co.jp/report/detail/id=55769?site=nli)をご参照下さい。

6月8日の下院選挙は過半数を握る政党のない「ハング・パーラメント」という結果になった。保守党は解散前の330から318に議席を減らした。労働党は262と解散前から議席を30増やした。

メイ首相は、北アイルランドの地域政党で10議席を獲得した民主統一党(DUP)からの閣外協力を得て政権を樹立する方向に動き出したが、政権の舵取りは困難を極め、保守党の党首選、早期再選挙の可能性も取り沙汰されている。

今回の選挙は、メイ首相が、離脱協議を有利に進める基盤固めのために、従来否定してきた解散総選挙を決めたもので、議席の大幅な積み増しを狙ったものだった。第1党になっても議席減・過半数割れという結果は事実上の「大敗」。メイ首相の「強く安定的なリーダーシップ」を前面に打ち出すキャンペーンだっただけに責任は免れない。

メイ首相の最大の誤算は、多くの有権者が、EU離脱の戦略自体よりも、より身近な社会保障の給付と負担のバランスに関心を持ったことだろう(注5)。有権者の関心は、EU離脱の結果が生活にどう響くのかにあると言うこともできるかもしれない。保守党は、格差是正策としての最低賃金引き上げのほか、国民の関心が高いNHS(国家医療サービス)の充実などを盛り込んだ。ただ、15年の総選挙で保守党が公約とした国民保険料や所得税の凍結の方針を撤回し、特に高齢者の在宅介護サービスの自己負担の引き上げや基礎年金の上昇率の保証制度の見直し、年金生活者に対する冬季の燃料費補助の見直しなどを盛り込み、年金生活者や介護サービスを利用している世帯の不安と懸念を引き起こした。介護サービスの自己負担に関する公約の早々の軌道修正を迫られたことは、「強く安定的なリーダーシップ」というイメージを大きく傷つけた。

メイ首相は、労働党のコービン党首のリーダーシップの欠如を批判したが、キャンペーンを通じて支持を広げたのはコービン氏だった。大企業増税・富裕層増税を財源とする社会保障の充実、大学授業料無料化、子供手当ての拡充といった分配重視の公約をビジネス界は警戒したが、若年層は支持した。

保守党の公約が反発を招き、左派色の強いコービン党首率いる労働党の支持率が急回復した底流には、英国社会に広がる緊縮疲れがある。第1次キャメロン政権が発足した2010年以降、英国では歳出削減に重きを置いた緊縮が続く(図表25)。それでも財政赤字は解消しておらず、保守党は財政緊縮継続の方針を掲げた。社会保障の自己負担の引き上げにより世代間の不公平の問題に取り組むというスタンスは間違っていないが、有権者に丁寧に説明する姿勢を欠いた。

さらに、選挙期間中、マンチェスター、ロンドンのテロでキャンペーンの中断に見舞われたこともメイ首相に逆風になった。EU離脱という争点への関心が薄れると同時に内相時代の警察官の2万人削減がクローズアップされてしまった。

EU離脱戦略は、直接の争点ではなかったが、有権者の判断に大きな影響を及ぼしたと思われる。若年層の労働党支持は、より穏健なEU離脱への意志表明かもしれない。EUに加盟した後の英国に育った若年層はEUへの支持が高い。域内の学業や労働の自由のベネフィットを感じるからだ。他方で、離脱キャンペーンを信じて離脱に票を投じた有権者の中には、EU離脱でEUから財源を取り戻すことでNHSの充実が図られるはずが、なぜ自己負担の引き上げなのか、という思いを抱いた人もいたのではないかと思う。

議席予想を公表していた期間の中で、ハング・パーラメントを予測したのは、若年層に広がった労働党支持の動きを織り込んだユーガブだけだった。メイ首相ばかりでなく、政治の専門家も有権者の意識や行動を的確に把握できていなかった。

(注5)公約の概要については「6月も続く欧州の政治イベント」Weeklyエコノミスト・レター2017-5-22 (http://www.nli-research.co.jp/report/detail/id=55769?site=nli)をご参照下さい。

(EU離脱:移行期間とソフトな離脱への戦略転換は英国次第。期限延長と撤回はEUの承認事項)

総選挙が終わり英国のEU離脱協議がいよいよ本格化する。

メイ首相は、EU離脱の戦略を巡っても「単一市場からも関税同盟からも去るハードな離脱」、「悪い協定ならば協定なしの方がいい」として強硬、且つ、無秩序な離脱を辞さない立場をとってきた。しかし、こうした強硬路線には保守党内でも異論があった。今回、議席を増やした労働党や、第3党のスコットランド民族党(SNP)は、単一市場、関税同盟を重視する立場で、「協定なし」の離脱は拒否する立場。「秩序立ったソフトな離脱戦略」ということになる。

今回の総選挙の結果を受けて、離脱戦略自体がハードからソフトにただちに変わることはない。メイ政権の離脱戦略は3月29日にEU側にすでに通知されており、EU側も、通知の内容を前提に協議の方針を固めている(注6)。総選挙の結果を受けて英国側が「ソフトな離脱」に転換することは可能であろうし、英国経済へのショックという点では、戦略の転換は望ましい。しかし、ソフトな離脱で単一市場に残留する場合は、ノルウェーのように単一市場に関わるEUの法規制を受け入れることになるが、意思決定に関わることはできなくなる。ヒトの移動の自由は受け入れ、EU予算への拠出も求められる。EU離脱のベネフィットとして期待していたヒトの移動の制限、財源の奪還、法規制の自由度の回復が得られない選択を受け入れることは難しいだろう。

しかし、秩序立った離脱を求める圧力は強まるだろう。英国が望むEUとの包括的な自由貿易協定(FTA)の協議は離脱後に行なわれる。FTAの内容はもちろん重要だが、離脱からFTAの導入期間までが「つなぎ協定」などでカバーされ、ビジネス環境の激変が回避されるかどうかが重要だ。EU側は「つなぎ協定」の期間中は、EU法規制の受け入れやEU財政への拠出などを求める方針だ。強硬離脱派にとって受け入れ難い条件だが、保守党内の穏健離脱派と野党は「つなぎ協定」の必要性については一致できるように思う。

しかしながら、強いリーダーシップを欠く状況で、調整がつかないまま、無秩序な離脱となる可能性も、やはり排除できない。

(注6)概要については「英国政府の要望を退けた欧州連合(EU)の離脱交渉方針」 年金ストラテジー (Vol.252) June 2017(http://www.nli-research.co.jp/files/topics/55811_ext_18_0.pdf?site=nli)をご参照下さい。

総選挙が終わり英国のEU離脱協議がいよいよ本格化する。

メイ首相は、EU離脱の戦略を巡っても「単一市場からも関税同盟からも去るハードな離脱」、「悪い協定ならば協定なしの方がいい」として強硬、且つ、無秩序な離脱を辞さない立場をとってきた。しかし、こうした強硬路線には保守党内でも異論があった。今回、議席を増やした労働党や、第3党のスコットランド民族党(SNP)は、単一市場、関税同盟を重視する立場で、「協定なし」の離脱は拒否する立場。「秩序立ったソフトな離脱戦略」ということになる。

今回の総選挙の結果を受けて、離脱戦略自体がハードからソフトにただちに変わることはない。メイ政権の離脱戦略は3月29日にEU側にすでに通知されており、EU側も、通知の内容を前提に協議の方針を固めている(注6)。総選挙の結果を受けて英国側が「ソフトな離脱」に転換することは可能であろうし、英国経済へのショックという点では、戦略の転換は望ましい。しかし、ソフトな離脱で単一市場に残留する場合は、ノルウェーのように単一市場に関わるEUの法規制を受け入れることになるが、意思決定に関わることはできなくなる。ヒトの移動の自由は受け入れ、EU予算への拠出も求められる。EU離脱のベネフィットとして期待していたヒトの移動の制限、財源の奪還、法規制の自由度の回復が得られない選択を受け入れることは難しいだろう。

しかし、秩序立った離脱を求める圧力は強まるだろう。英国が望むEUとの包括的な自由貿易協定(FTA)の協議は離脱後に行なわれる。FTAの内容はもちろん重要だが、離脱からFTAの導入期間までが「つなぎ協定」などでカバーされ、ビジネス環境の激変が回避されるかどうかが重要だ。EU側は「つなぎ協定」の期間中は、EU法規制の受け入れやEU財政への拠出などを求める方針だ。強硬離脱派にとって受け入れ難い条件だが、保守党内の穏健離脱派と野党は「つなぎ協定」の必要性については一致できるように思う。

しかしながら、強いリーダーシップを欠く状況で、調整がつかないまま、無秩序な離脱となる可能性も、やはり排除できない。

(注6)概要については「英国政府の要望を退けた欧州連合(EU)の離脱交渉方針」 年金ストラテジー (Vol.252) June 2017(http://www.nli-research.co.jp/files/topics/55811_ext_18_0.pdf?site=nli)をご参照下さい。

( 英国経済の見通し:実質所得減少とEU離脱協議を巡る不透明感が重石に )

EU離脱の経済面への影響は、今後、益々、鮮明になるだろう。

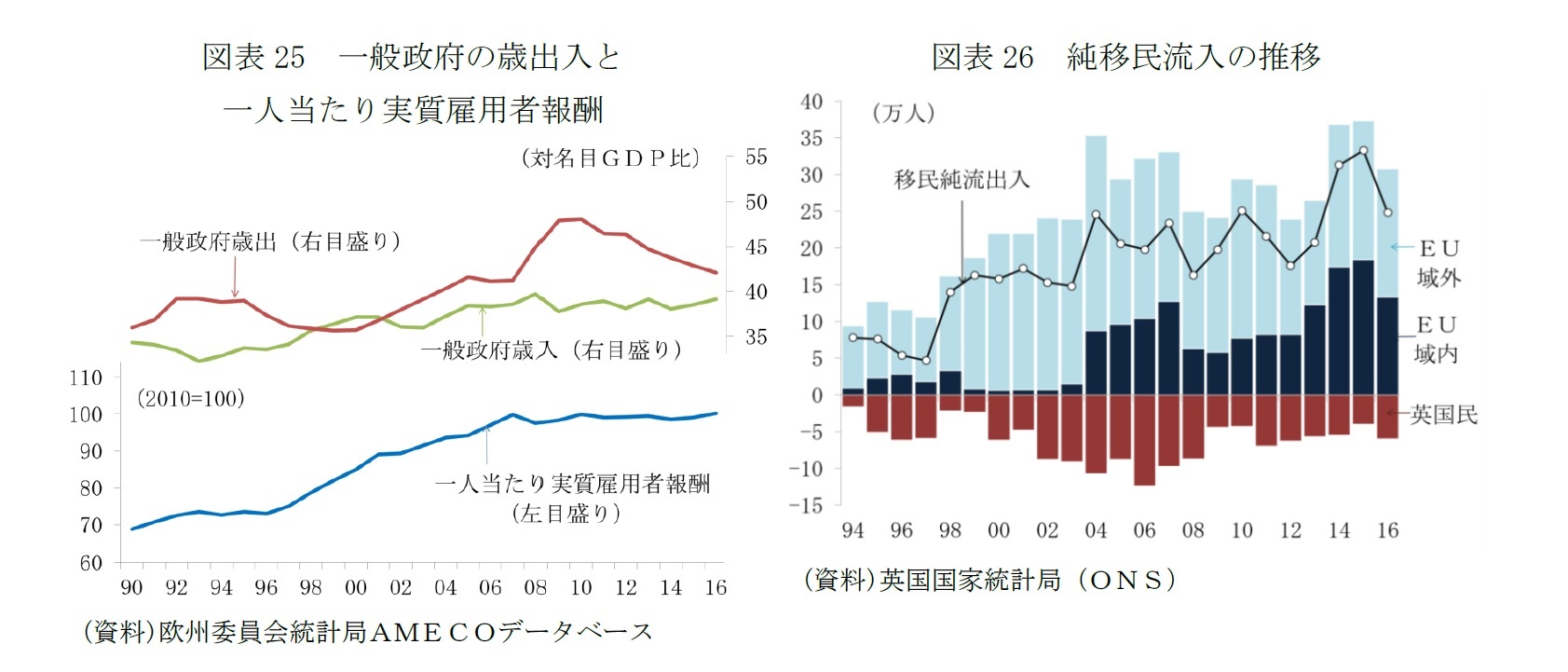

企業が新たな設備投資を抑制し、拠点の一部を大陸に移管する流れが続く中では、賃金の伸びが加速することは期待できない。しかし、すでに2016年年間の実績でEU域内からの移民の純流入が減少したことが確認されている(図表26)。新たな移民の流入の減少は失業率の上昇ペースを抑えるだろう。

ポンド相場は今年3月以降、イングランド銀行(BOE)の利上げ期待も支えとなり、徐々に持ち直していたが、総選挙の結果を受けて、ポンド安が進んだ。しかし、1ポンド=1.27ドル台を一時的に割込んだ程度で、ハードな離脱への不安感から1.2ドルのラインを伺った今年1月よりも高いレベルで持ちこたえている(図表20)。

今後も、ポンド相場は、離脱協議の進展に反応した動きが想定されるが、離脱選択ショック時のような大幅安の再来はないと見ている。ポンド安による前年比での輸入物価押し上げ効果は17年後半には緩和する。ただ輸入物価がピークアウトしても、国内価格への転嫁には一定のタイムラグがあるため、インフレ率はBOEの物価目標の2%を超える状況はしばらく続くだろう。

賃金の伸びは、インフレ率に追いつかない状態が続くため、個人消費も頭を抑えられるだろう。すでに調整の様相を呈し始めている住宅投資の勢いも徐々に鈍りそうだ。

BOEは、5月の「インフレ報告」で市場が織り込む緩やかな利上げではインフレ率が目標圏を上回るとの見通しを示しており、政策スタンスは利上げバイアスとなっている。しかしながら、インフレ報告の予測は「秩序立った離脱」が前提だ。既述のとおり、無秩序な離脱を回避する力は働くと期待しているが、政局は混迷を極めており、リスクは排除できない。さらに、今後、景気の減速傾向が強まると予想される中で、予測期間中にBOEが利上げに動くことは困難と思われる。

(注6)「英国政府の要望を退けた欧州連合(EU)の離脱交渉方針」 年金ストラテジー (Vol.252) June 2017をご参照下さい(http://www.nli-research.co.jp/files/topics/55811_ext_18_0.pdf?site=nli)

EU離脱の経済面への影響は、今後、益々、鮮明になるだろう。

企業が新たな設備投資を抑制し、拠点の一部を大陸に移管する流れが続く中では、賃金の伸びが加速することは期待できない。しかし、すでに2016年年間の実績でEU域内からの移民の純流入が減少したことが確認されている(図表26)。新たな移民の流入の減少は失業率の上昇ペースを抑えるだろう。

ポンド相場は今年3月以降、イングランド銀行(BOE)の利上げ期待も支えとなり、徐々に持ち直していたが、総選挙の結果を受けて、ポンド安が進んだ。しかし、1ポンド=1.27ドル台を一時的に割込んだ程度で、ハードな離脱への不安感から1.2ドルのラインを伺った今年1月よりも高いレベルで持ちこたえている(図表20)。

今後も、ポンド相場は、離脱協議の進展に反応した動きが想定されるが、離脱選択ショック時のような大幅安の再来はないと見ている。ポンド安による前年比での輸入物価押し上げ効果は17年後半には緩和する。ただ輸入物価がピークアウトしても、国内価格への転嫁には一定のタイムラグがあるため、インフレ率はBOEの物価目標の2%を超える状況はしばらく続くだろう。

賃金の伸びは、インフレ率に追いつかない状態が続くため、個人消費も頭を抑えられるだろう。すでに調整の様相を呈し始めている住宅投資の勢いも徐々に鈍りそうだ。

BOEは、5月の「インフレ報告」で市場が織り込む緩やかな利上げではインフレ率が目標圏を上回るとの見通しを示しており、政策スタンスは利上げバイアスとなっている。しかしながら、インフレ報告の予測は「秩序立った離脱」が前提だ。既述のとおり、無秩序な離脱を回避する力は働くと期待しているが、政局は混迷を極めており、リスクは排除できない。さらに、今後、景気の減速傾向が強まると予想される中で、予測期間中にBOEが利上げに動くことは困難と思われる。

(注6)「英国政府の要望を退けた欧州連合(EU)の離脱交渉方針」 年金ストラテジー (Vol.252) June 2017をご参照下さい(http://www.nli-research.co.jp/files/topics/55811_ext_18_0.pdf?site=nli)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2017年06月12日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-回復続くユーロ圏。ECBは慎重に緩和縮小を模索/EU離脱に揺れる総選挙後の英国-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.