- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- ブラジル経済の見通し-緩やかな回復基調も政治リスク再燃懸念あり

2017年06月06日

文字サイズ

- 小

- 中

- 大

2――実体経済の動向

(民間消費)消費者のセンチメント改善と失業者向け基金の引出要件緩和による押上げに期待

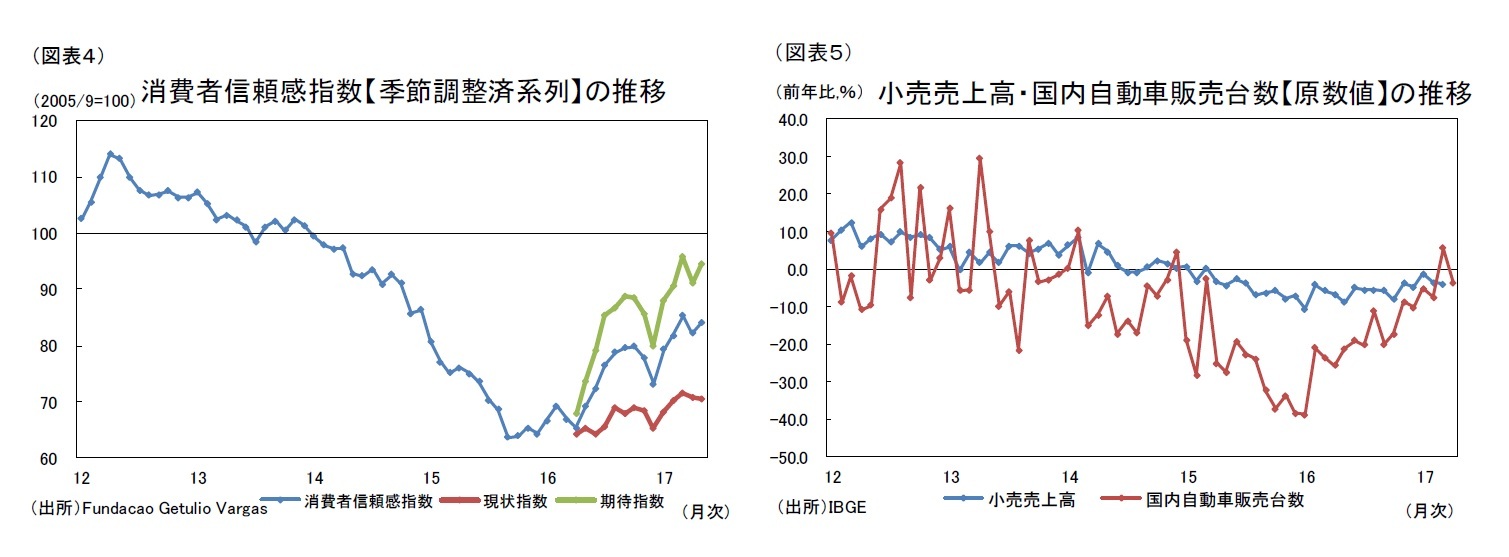

1-3月期の民間消費は前期比0.1%減となった。15年のインフレ率の大幅な上昇は16年始をピークに鈍化傾向が続いており、足元では消費者信頼感指数が上昇する等、消費者の購買意欲は改善している(図表4)。小売売上高と国内新車販売台数は依然として減少しているが、マイナス幅は縮小しており、底打ちの兆しが見られる(図表5)。

今後は労働市場の悪化が重石となるものの、インフレ率の鈍化傾向及びFGTS(勤続期間補償基金)の引き出し開始に伴う消費の押上げによって、民間消費は回復していくだろう。

1-3月期の民間消費は前期比0.1%減となった。15年のインフレ率の大幅な上昇は16年始をピークに鈍化傾向が続いており、足元では消費者信頼感指数が上昇する等、消費者の購買意欲は改善している(図表4)。小売売上高と国内新車販売台数は依然として減少しているが、マイナス幅は縮小しており、底打ちの兆しが見られる(図表5)。

今後は労働市場の悪化が重石となるものの、インフレ率の鈍化傾向及びFGTS(勤続期間補償基金)の引き出し開始に伴う消費の押上げによって、民間消費は回復していくだろう。

17年3月に引き出しが開始されたFGTSとは、労働者を不当な解雇から保護する制度であり、企業に労働者の前月の賃金の8%を退職手当として積み立てることを義務付け、労働者は正当な理由なく解雇された場合等に引き出しが可能となる。従来、自己都合退職の場合はFGTSを3年間引き出せなかったが、連邦政府は自己都合退職の場合でも3年以内の引き出し3を認めるなど要件を一時的に緩和した。大手サンタンデ-ル銀行の試算では、同措置による引き出し総額は400億レアル以上と見込んでおり、民間消費の押上げが期待される。

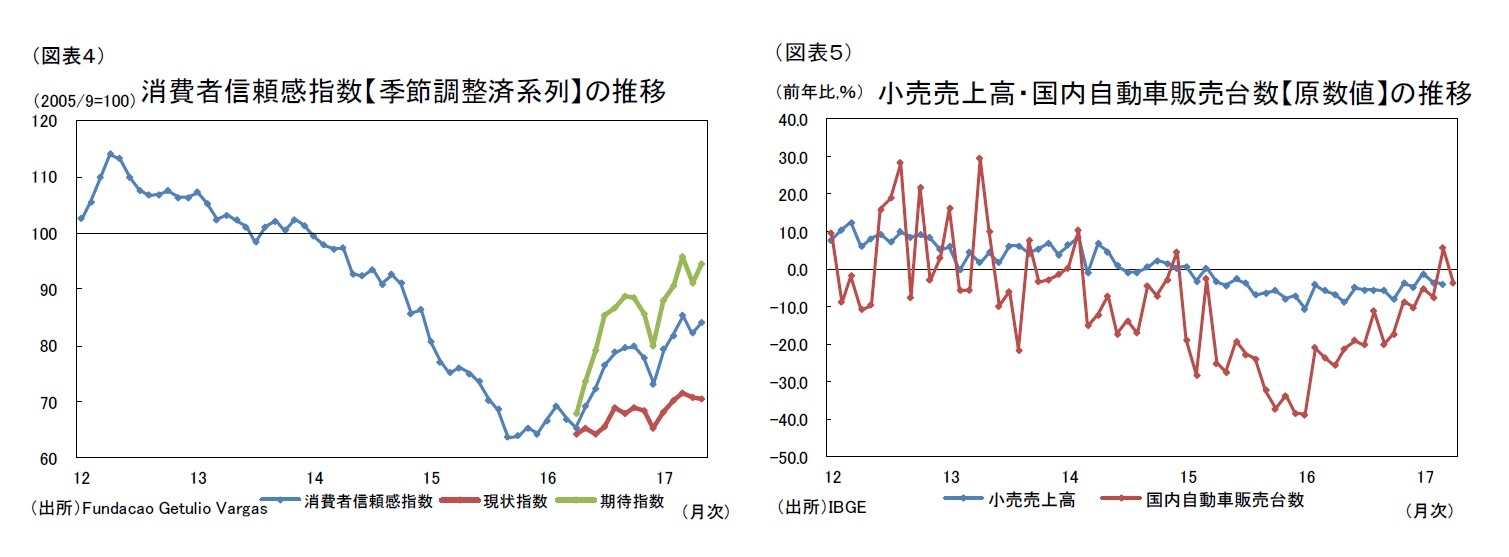

17年3月に引き出しが開始されたFGTSとは、労働者を不当な解雇から保護する制度であり、企業に労働者の前月の賃金の8%を退職手当として積み立てることを義務付け、労働者は正当な理由なく解雇された場合等に引き出しが可能となる。従来、自己都合退職の場合はFGTSを3年間引き出せなかったが、連邦政府は自己都合退職の場合でも3年以内の引き出し3を認めるなど要件を一時的に緩和した。大手サンタンデ-ル銀行の試算では、同措置による引き出し総額は400億レアル以上と見込んでおり、民間消費の押上げが期待される。一方、労働市場は改善の兆しが見られない。実質賃金はほぼ横ばいで推移しているが、1-4月の平均失業率は13.3%と上昇傾向が続いており、統計開始以来最悪の水準に達している(図表6)。

3 誕生月に応じて、17年3月から7月末までの引き出し期間が設定されている。

(政府消費) 政府消費による下支えは依然として期待できない

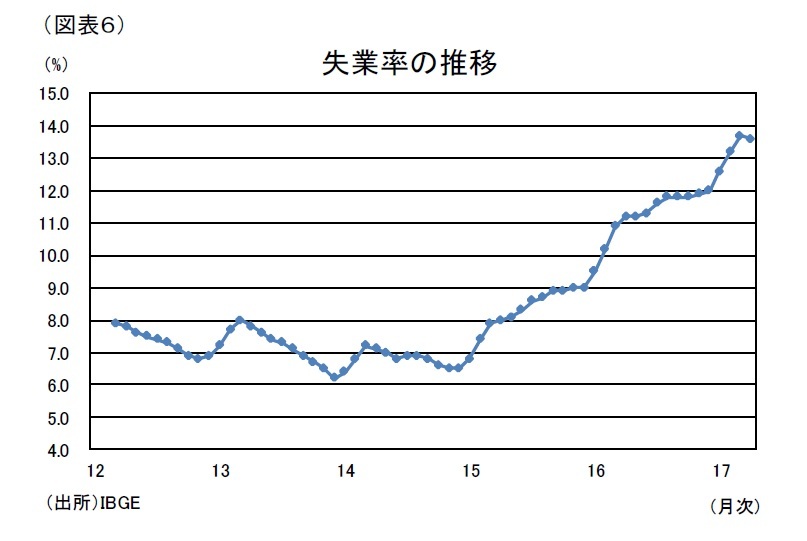

(政府消費) 政府消費による下支えは依然として期待できない1-3月期の政府消費4は前期比0.6%減となった。16年末に成立した歳出上限法によって、連邦政府は17年度から歳出の伸びを前年の消費者物価上昇率以下に抑制する必要があるため、政府消費は伸び悩んでいると見られる。特に連邦政府並びに地方政府公務員が17年始から公務員削減を開始したことが政府消費を押し下げたと考えられる(図表7)。

今後は、例年同様、年末にかけて公共部門における就業者数は増加すると見られるが、連邦政府・地方政府ともに景気を下支えするほどの余力はなく、政府消費は前年比微減で落ち着くと予想する。

4 政府消費の内訳は公表されていない。

(総固定資本形成) 企業のセンチメント改善とインフラ整備の促進によって徐々に回復

1-3月期の総固定資本形成5は前期比1.6%減となり、回復の兆しは見られない。しかし、今後は銀行貸出金利の低下や企業のセンチメント改善、コンセッション方式のインフラ投資の開始によって、投資は徐々に回復していくだろう。

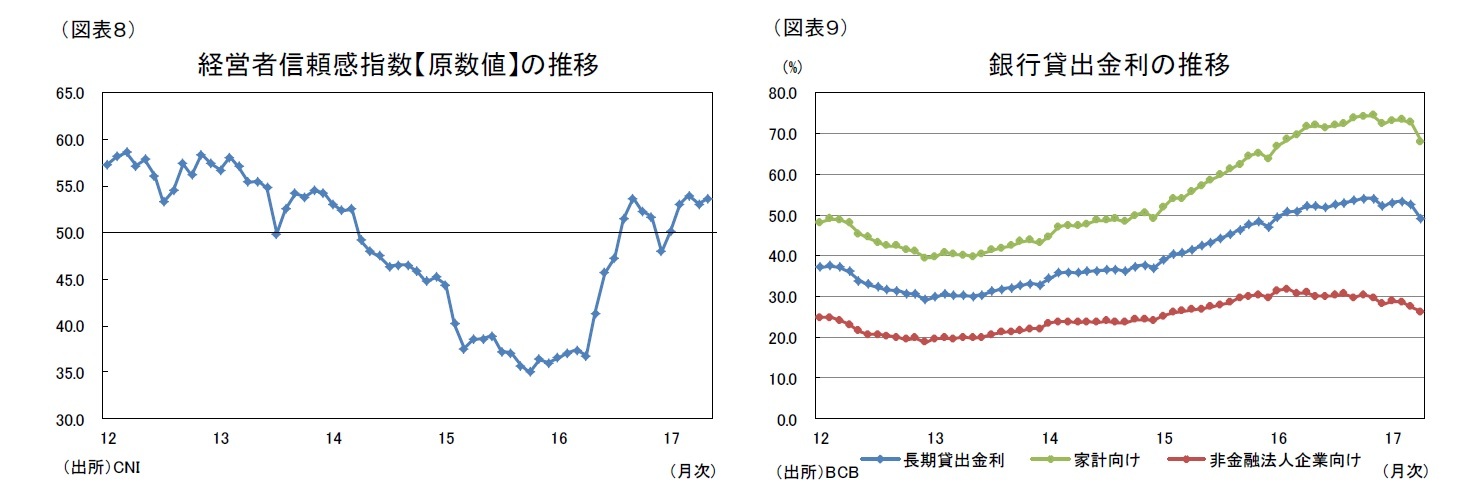

経営者信頼感指数は17年以降景気判断の目安である50を上回っているものの(図表8)、資本財輸入は減少傾向が続いているほか、設備稼働率も80%を下回って推移しており、回復の兆しは見られない。公的部門についても、政府は歳出上限法によって歳出の抑制を迫られているため、投資は伸び悩んでいると見られる。

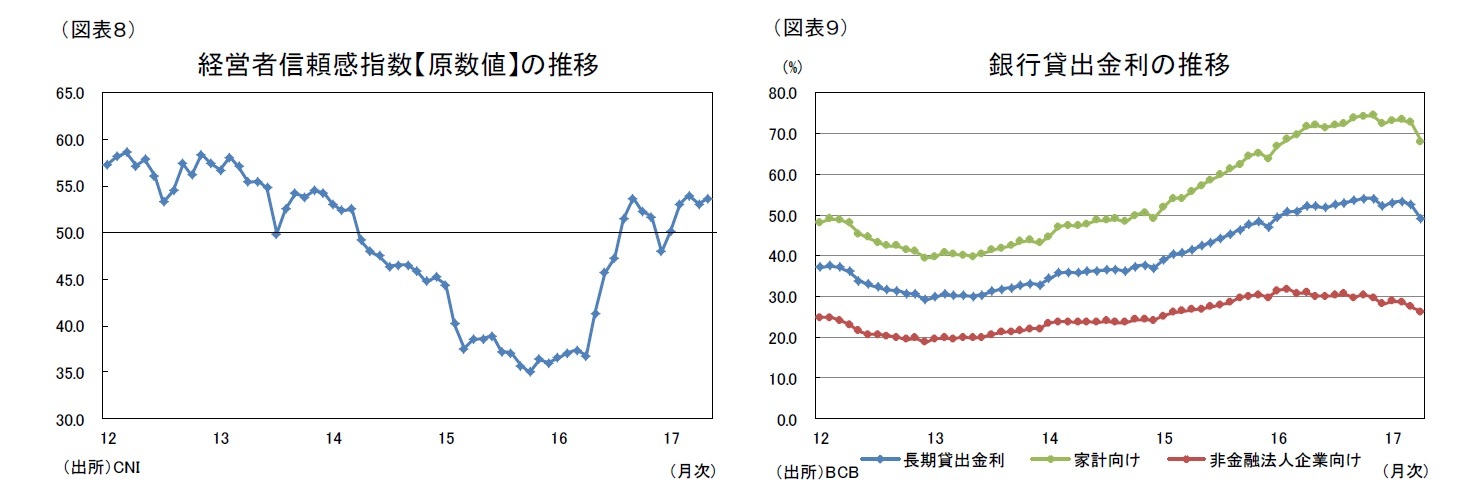

銀行の貸出金利は、中央銀行が昨年10月からSelic(政策誘導金利)の引下げを継続してきたにもかかわらず高止まりしていたが、4月には低下しており、今後も低下が期待される(図表9)。政府による投資拡大はあまり期待できないが、経営者信頼感指数の改善と金融緩和による投資の押上げが徐々に設備投資の回復につながるだろう。

1-3月期の総固定資本形成5は前期比1.6%減となり、回復の兆しは見られない。しかし、今後は銀行貸出金利の低下や企業のセンチメント改善、コンセッション方式のインフラ投資の開始によって、投資は徐々に回復していくだろう。

経営者信頼感指数は17年以降景気判断の目安である50を上回っているものの(図表8)、資本財輸入は減少傾向が続いているほか、設備稼働率も80%を下回って推移しており、回復の兆しは見られない。公的部門についても、政府は歳出上限法によって歳出の抑制を迫られているため、投資は伸び悩んでいると見られる。

銀行の貸出金利は、中央銀行が昨年10月からSelic(政策誘導金利)の引下げを継続してきたにもかかわらず高止まりしていたが、4月には低下しており、今後も低下が期待される(図表9)。政府による投資拡大はあまり期待できないが、経営者信頼感指数の改善と金融緩和による投資の押上げが徐々に設備投資の回復につながるだろう。

またペトロブラスの投資拡大が裾野産業への影響も含め、総固定資本形成の押上げに寄与すると見られる。14年以降の総固定資本形成の落ち込みの一因として、国営石油会社ペトロブラスなど資源大手各社の投資削減が挙げられる。特にペトロブラスは14年以降、原油価格下落並びに汚職発覚による財務状況の悪化を受けて投資額を削減6しており、裾野産業の投資にも悪影響を与えてきた。しかし、17年4月には大手格付会社Moody'sがペトロブラスの格付けを引き上げるなど経営の改善が見られる。17年の投資計画は16年比約42億レアル7増となっており、ブラジルの16年の総固定資本形成の0.4%程度に相当する。

さらに政府が16年9月に発表したコンセッション方式のインフラ投資プログラムの多くは、17年中に入札が実施される。既に3月には4空港や高速道路、配電会社などの入札が実施され、足元では海外投資家によるインフラ部門への対内直接投資が大きく増加している。今後は海外資本によるインフラ整備が期待でき、総固定資本形成を押し上げると見られる。

5 総固定資本形成の内訳は公表されていない。

6 2014年から16年にかけてのペトロブラスの投資削減額は、同期間におけるブラジルの総固定資本形成減少額の15%程度に相当している。

7 17年の投資計画はドル建てのため、1ドル=3.1レアルで換算。

さらに政府が16年9月に発表したコンセッション方式のインフラ投資プログラムの多くは、17年中に入札が実施される。既に3月には4空港や高速道路、配電会社などの入札が実施され、足元では海外投資家によるインフラ部門への対内直接投資が大きく増加している。今後は海外資本によるインフラ整備が期待でき、総固定資本形成を押し上げると見られる。

5 総固定資本形成の内訳は公表されていない。

6 2014年から16年にかけてのペトロブラスの投資削減額は、同期間におけるブラジルの総固定資本形成減少額の15%程度に相当している。

7 17年の投資計画はドル建てのため、1ドル=3.1レアルで換算。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

神戸 雄堂

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ブラジル経済の見通し-緩やかな回復基調も政治リスク再燃懸念あり】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ブラジル経済の見通し-緩やかな回復基調も政治リスク再燃懸念ありのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.