- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 消費税における軽減税率の効果-景気安定化の観点からの検討

消費税における軽減税率の効果-景気安定化の観点からの検討

日本大学経済学部教授 小巻 泰之

文字サイズ

- 小

- 中

- 大

要旨

他方、欧州では、付加価値税(Value-added Tax、以下VAT)変更後には、異時点間の代替効果は発生していないと指摘されている(森信(2012)など)。異時点間の代替効果が経済活動に影響を与えるのは日本独自のものであろうか。本論では、欧州におけるVAT変更の効果をもとに、消費税率引き上げの影響を検討する。欧州では税制の基本構造など多くの点で日本とは異なるが、ここでは軽減税率のみに焦点を当てて考える。

欧州ではVAT導入あるいは変更の場合、導入の是非で議論された軽減税率が導入もしくは変更(軽減税率幅や範囲の拡大等)が実施される場合が多い。そこで、欧州では軽減税率の変更有無を区分した上で、(1)軽減税率の効果は大きいのか、(2)どのような局面でVAT変更の影響が大きくなるのか、(3)欧州では大規模な異時点間の代替効果は生じていないのか、について実証的に確認する。

まず、消費動向を軽減税率の対象である食料品と非食料品に分けて推移を確認すると、

- 食料品と非食料品に分けてみると、ある意味当然であるが、軽減税率を導入している欧州各国では非食料品では付加価値税変更の影響を確認できるが、食料品ではほとんど確認できない。

- 日本では、過去3回の消費税変更により非食料品だけでなく、食料品で消費税の影響を受けている様子が確認できる。

- 軽減税率はVAT税率変更の影響を、文字通り軽減する効果を確認できる。

- 軽減税率を同時に変更した場合には税率変更時の消費の落ち込みは有意でないものの、税率のみの変更の場合にはほぼ先行研究と同様、1.3%程度の消費の減少が有意に確認できる。

- 税率の変更幅については、税率2%以上を変更する方が消費へのマイナス効果はより大きくなることが確認できる。

- さらに、軽減税率を変更しない場合、税率2%以上の変更の方がよりマイナス効果が大きくなる。

- 欧州においても軽減税率が導入されていない場合(1979年のイギリス、1992年のデンマーク)には、日本と同様に、大規模な異時点間の代替効果を確認できる。

軽減税率は、導入反対で示されている見方の通り、人々の消費行動に恣意的な影響を与えるものである。しかし、逆説的ではあるが、軽減税率の存在は消費行動に影響を与えることにより、付加価値税の変更の影響を文字通り軽減している可能性が考えられる。また、軽減税率を導入していない場合には、欧州でも日本と同様に大規模な異時点間の代替効果が確認できる。このように、過度な景気変動を緩和させる点からみれば、軽減税率の導入は必ずしもマイナスとばかりはいえない。

この背景には、軽減税率の存在により購入頻度の高い食料品への影響が小さく、人々が日常の生活への影響が小さいと考え、駆け込み的な耐久財消費が抑制される可能性が考えられる。また、欧州では日本のような消費税増税前の小売業の販売促進的な行動やメディアでの宣伝活動は確認できず、これらの状況が異時点間の代替効果を高め、その後の経済活動の悪化を引き起こしている可能性が考えられる。これらの点についての実証的な分析は今度の課題である。

他方、VAT税率の変更幅では、欧州でも2%以上の変更では消費へのマイナス効果が確認でき、その後の景気悪化につながったケースがみられる。1968年のVAT導入以降、EU加盟国によるVATの標準税率の引上げは2017年1月時点で107回実施されている。引上げ幅をみると、2%未満が46回とほぼ半分程度を占めている。上述の通り、欧州においても税率2%以上の変更はマイナス効果が確認できることから、次回予定される消費税増税は、たとえ2%であっても段階的実施を検討することも必要ではなかろうか。

いずれにせよ、消費税は2019年10月には再引き上げが実施されるであろう。しかしながら、消費税だけでなく他の税制等の全体像の見直しを実施せず、過去と同様に消費税率の引上げを実施するのであれば、再び経済活動に大きな影響を与える可能性が考えられる。軽減税率だけでなく、税率の小幅引上げによる段階的な実施など、過度な景気変動を抑制し、安定的な経済活動を維持させるとの観点も含めた税制の議論が望まれる。

1――はじめに

他方、日本では1997年、2014年の消費税増税では大きな景気変動とその後の景気悪化を経験してきている。一般的には消費税増税による経済活動への影響については、(1)実質的な可処分所得の低下による消費が減少する効果、(2)異時点間の代替効果、が指摘されている。その中で、異時点間の代替効果は、消費時期が異なる現象で、通じてみればプラスマイナスゼロとして、その影響は一過性と考える見方がみられる。しかし、当時の新聞記事等の論調を見ると、1997年及び2014年の消費税率の引き上げにより、異時点間の代替効果が大規模に生じ、短期的かつ一時的とはいえ現実には認知ラグの影響もあって、その後長い期間にわたって経済活動の混乱を引き起こしてきたことが確認できる(小巻(2015))。つまり、効果が一過性とみられる異時点間の代替効果の影響は、認知ラグの影響を踏まえると、経済活動に長い期間にわたって影響を与える可能性が考えられる。

もちろん、消費税増税に限らず、税制の変更時には他の税制も同時に改定される場合が多い。日本の場合、1989年の消費税導入時は物品税が廃止され、自動車等では実質的な減税となり消費が拡大したものも見られた。1997年には1996年度までの所得税減税が廃止や健康保険制度の改定などから約9兆円の負担増とされている。さらに、歳出削減(公共事業費等で約4兆円)も同時に実施されている。2014年の場合には相続税や復興特別法人税などで改定がみられたものの大きな税制変更はない。したがって、個々の税制や歳出動向の影響を見極めることは困難である。さらに、当時の天候や商品開発動向なども含めて考えると、消費への影響を確定することは困難である。

とはいえ、参考になる事例がないわけではない。消費税先進国の欧州の事例である。欧米におけるVAT及び売上税の変更が消費に与える影響から、日本での消費税の効果を検討することが本稿の目的である。

本稿では以下の3つの視点から消費税増税の影響を検討する。

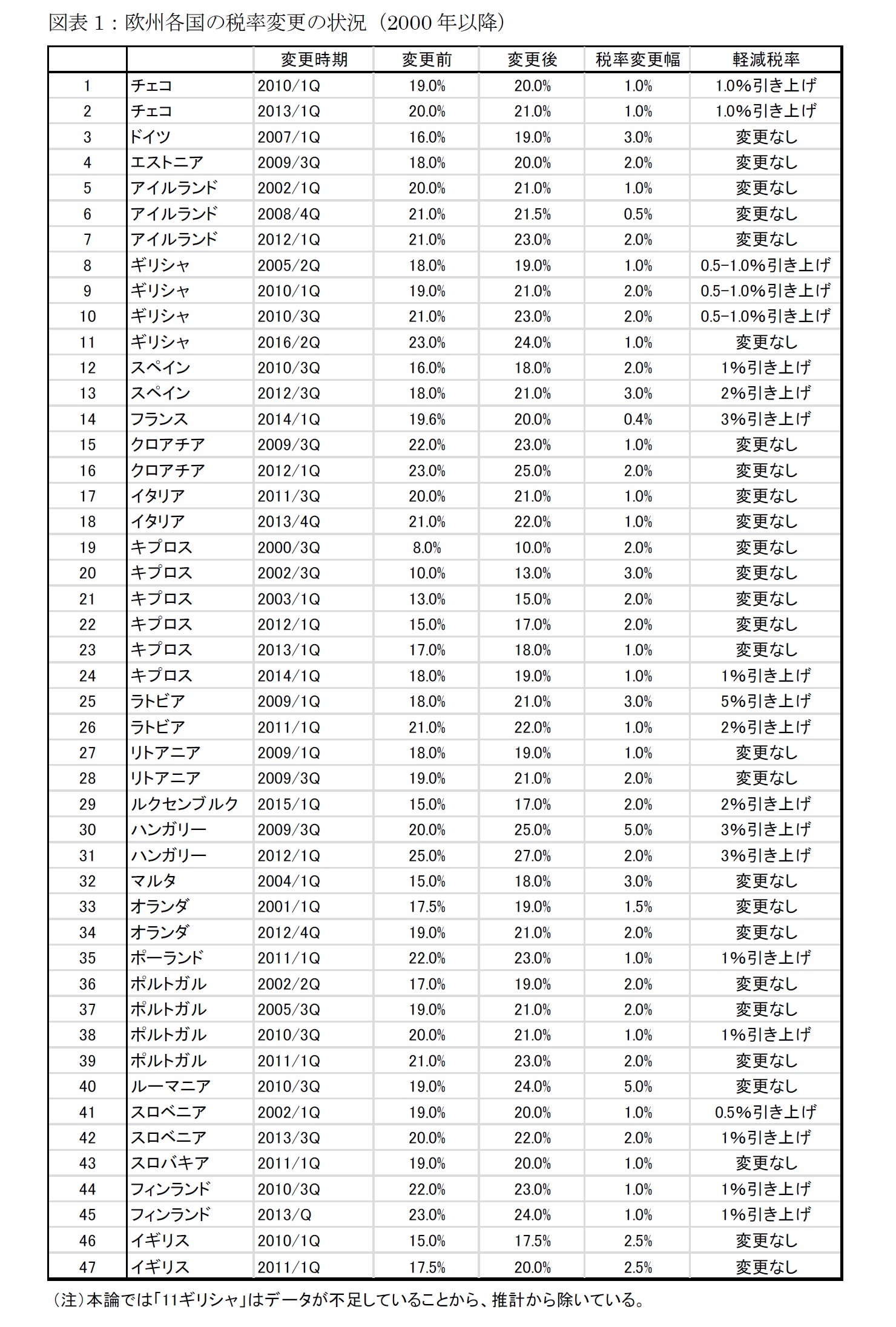

第1に、欧州での付加価値税の変更では多くの場合、異時点間の代替効果は確認できず、実質可処分所得の減少の効果が確認されるとされている。そこで、2000年以降における欧州の全ての地域のVATの変更の効果を検証し、どのような局面で増税の影響が強くなるのかについて検証する。欧州では課税段階が日本と異なるものの、EUの加盟に際し、加盟国では付加価値税の導入が義務付けられている。2000年以降でみても47回の税率変更が実施されている。本論では、すべての欧州地域を対象として、VAT導入の影響を検討する(図表1)。

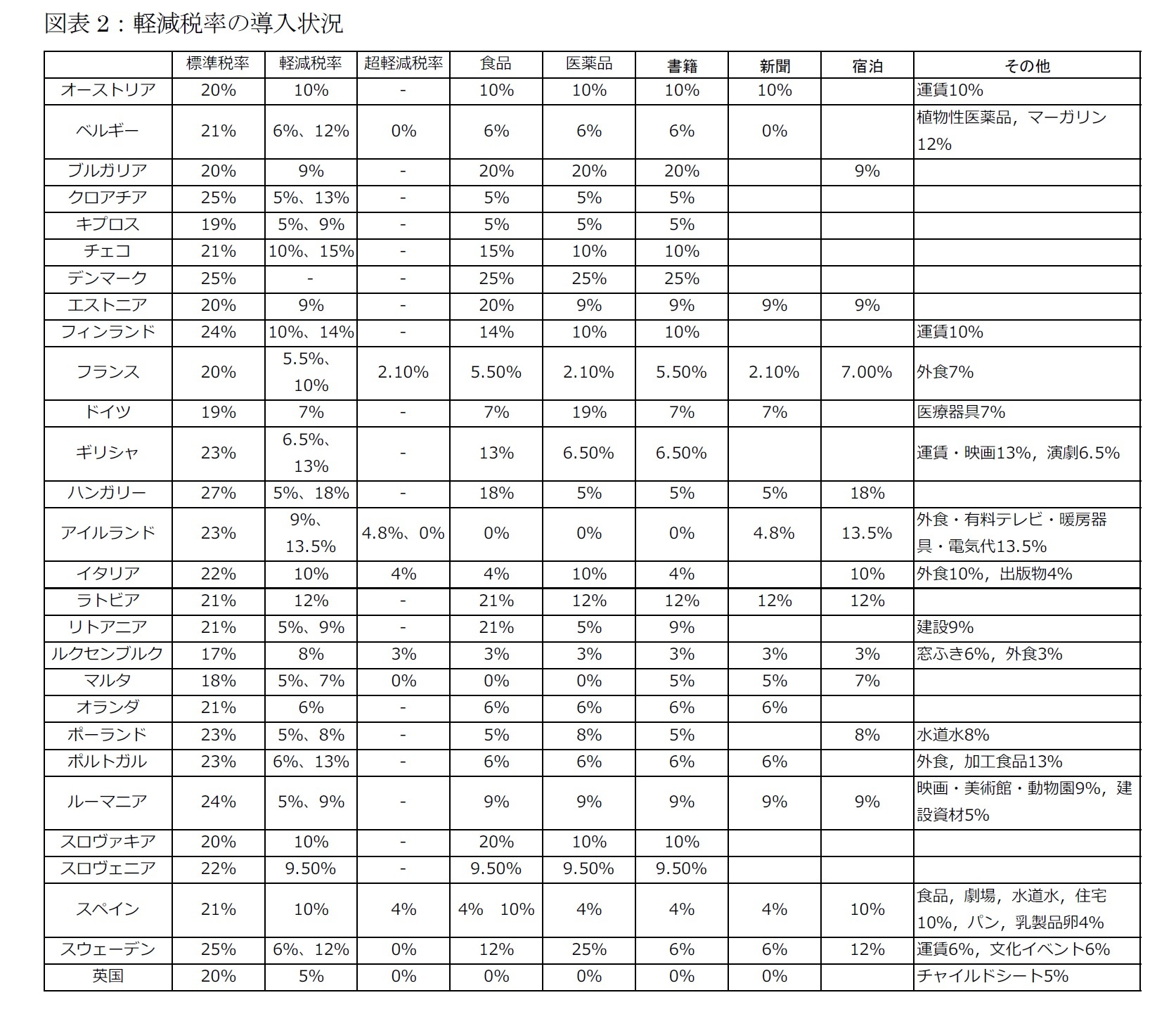

第3に、異時点間の代替効果は欧州では生じていなかったのかについて検討する。日本においては1989年消費税導入時の物品税廃止によって自動車など耐久財の一部で実質的には減税となったため、大規模な異時点間の代替効果は生じなかったとされている。欧州の軽減税率は食料品を中心に、宿泊、医薬品などの生活必需品に適用される場合がほとんどであり、自動車や家具などの耐久消費財には適用されていない(図表2)。このため、耐久消費財を購入する動機をより引き起こす可能性も考えられるが、いずれにせよ家計の消費行動へ影響を与えることが想定される。そこで、本論では軽減税率が導入されていない状況でのVAT引上げの影響について、分析する。ただし、その事例は多くない。多くの国が最初のVAT導入時に同時に軽減税率を採用し、現在まで続けられている場合がほとんどである。この中で例外なのが、イギリスとデンマークである。そこで、この両国の状況について検討する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

日本大学経済学部教授 小巻 泰之

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【消費税における軽減税率の効果-景気安定化の観点からの検討】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消費税における軽減税率の効果-景気安定化の観点からの検討のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.