- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 国際比較で浮かび上がる日本の財政悪化の原因とは?

文字サイズ

- 小

- 中

- 大

6――税収の伸び悩みによる影響の定量的な試算

第5節では、日本の個人所得課税と法人所得課税における所得と税収の関係が他国と比べて特異なものであることを確認した。仮に、日本の個人所得課税と法人所得課税において、他国並みの所得と税収の関係が実現していた場合、どの程度税収が変化し、どの程度政府総債務の増加が抑制されたかを、簡便な方法ではあるが、国民経済計算ベースの税収の所得相当額に対する仮想的な弾性値(所得相当額が1%増加した際、税収が何%増加するかを示す値)を用いて試算を行った。

試算の概略は次の通りである。

まず、日本を除く5ヵ国について、国別に個人所得課税と法人所得課税の税収弾性値を簡便に推計。次に、5ヵ国の弾性値を単純平均し、算出した平均弾性値を日本の所得実績値に適用した場合、税収がどれだけ変化するかを試算した。当試算では、弾性値の推計にあたって各国の税制改正による影響を全く排除していないため、算出された弾性値は他国で実際に行われた税制改正を反映したものとなり、日本でも他国並みの税制改正が実現していた場合の影響を含む試算となっている。また、日本の所得は所与のもの5としており、日本が他国並みに経済成長していた場合の税収の増加については、ここでは考察対象外としている。

各国の税収弾性値推計にあたっては、1992年から2015年までの期間平均値に基づいて、所得相当額の変化率に対する税収の変化率の倍率として単純に算出した。なお、別の手法として、説明変数(所得)と被説明変数(税収)を対数変換し、回帰分析によって弾性値を推計したが、それを用いた場合も試算結果に大きな相違はなかった。

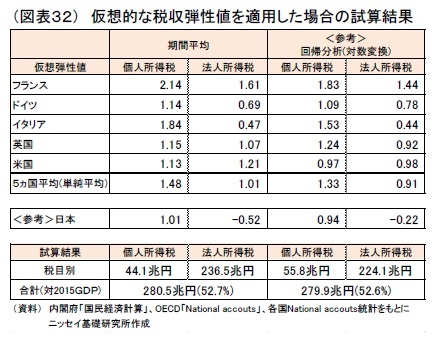

上記の通り試算すると、結果は、図表32の通りとなった。

上記の通り試算すると、結果は、図表32の通りとなった。個人・法人ともに税収弾性値は5ヵ国平均が日本を上回り、5ヵ国平均の弾性値を適用すると、個人・法人ともに税収は増加するという結果となった。日本においては、法人所得相当額が1992年から2015年にかけて増加していたものの、税率引下げや課税ベースの拡大不十分による影響で法人税収が減少し、上で述べた簡便な方法に基づく税収弾性値が負に計測される一方、適用した5ヵ国平均の弾性値は正値であるため、特に法人所得税では大きな効果が見られた。個人と法人の合計では、280.5兆円(対2015年名目GDP比:52.7%)税収が増加、すなわち政府債務が280.5兆円減少するという結果となった。

5 他国並の税制改正が実現していた場合の所得への影響は考えないものとする

7――まとめ

1990年代以降、日本の政府総債務残高対名目GDPは他の先進国(フランス、ドイツ、イタリア、英国、米国)と比べて大きく上昇している。この原因を探るため、国民経済計算ベースのデータを用いて、1992年から2015年における財政収支とその構成項目に焦点を当て、国際比較を通じて、特徴を明らかにした。

要因としては、日本の低い経済成長と恒常的な財政赤字による政府債務の増加があるが、後者が主因となっている。財政収支の内訳では、日本の利払費は低金利環境下で抑制されており、他国と比べても小さいが、対照的に日本の基礎的財政収支は1993年以降、恒常的な赤字となっており、他国と比べても大きくなっている。日本の恒常的な基礎的財政収支の赤字の大きな原因は、社会保障給付が大きく増加しており、それに対して、社会保障負担と税収の増加が追いついていないことがある。ただし、他国との比較では、税収の伸び悩みが大きな原因となっている。

税収については、特に直接税が伸び悩んでいる。これは、直接税の主要な税目である個人所得課税と法人所得課税について、経済成長が低迷したことによって、家計所得と法人所得が伸び悩んだことがある。また、税制改正については減税等の影響もあり、他国ほど所得の増加を税収の増加に結び付けられなかったことがある。

このように、日本の財政悪化の原因には複数の要因が絡んでいるが、他国との比較では税収の伸び悩みが大きな原因であると言える。しかし、今後さらなる社会保障給付の増加が予想される中では、経済成長と税制改正による税収の増加だけでなく、社会保障給付やその他支出の抑制も含めた、より総合的な施策が必要であるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

神戸 雄堂

研究・専門分野

(2017年03月31日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【国際比較で浮かび上がる日本の財政悪化の原因とは?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国際比較で浮かび上がる日本の財政悪化の原因とは?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.