- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 【アジア・新興国】東南アジア・インドの経済見通し~17年は輸出・投資の復調で成長率は若干上昇

2017年03月24日

文字サイズ

- 小

- 中

- 大

2.各国経済の見通し

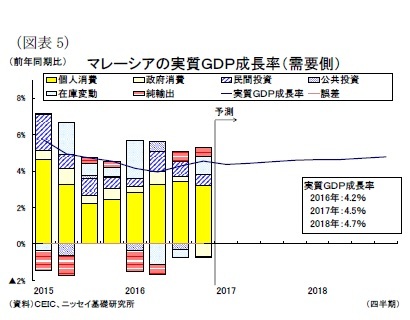

2-1.マレーシア マレーシア経済はここ数年、コモディティ価格の下落やリンギ安、物品・サービス税(GST)の導入による物価上昇に苦しむ減速局面が続いたが、足元は回復に向かっている。実質GDP成長率は16年4-6月期が前年同期比4.0%増と、2009年以来の最低水準まで落ち込んた後、本格回復には至らないものの、10-12月期の成長率は同4.5%増まで上昇している。景気の牽引役は民間部門だ。民間消費(10-12月期:同6.2%増)と、低インフレ環境や低所得者向けの現金給付策(BR1M)の支給額引上げ、3 年半ぶりの法定最低賃金の引上げ1、また民間投資(同4.9%増)はインフラ開発計画や製造業とサービス業の設備投資の拡大、7月の中央銀行の利下げなどが押上げ要因となったと見られる。一方、公共部門は緊縮的な財政運営を続けており、政府消費と公共投資は総じて成長率全体を下回る伸びが続いている。

2-1.マレーシア マレーシア経済はここ数年、コモディティ価格の下落やリンギ安、物品・サービス税(GST)の導入による物価上昇に苦しむ減速局面が続いたが、足元は回復に向かっている。実質GDP成長率は16年4-6月期が前年同期比4.0%増と、2009年以来の最低水準まで落ち込んた後、本格回復には至らないものの、10-12月期の成長率は同4.5%増まで上昇している。景気の牽引役は民間部門だ。民間消費(10-12月期:同6.2%増)と、低インフレ環境や低所得者向けの現金給付策(BR1M)の支給額引上げ、3 年半ぶりの法定最低賃金の引上げ1、また民間投資(同4.9%増)はインフラ開発計画や製造業とサービス業の設備投資の拡大、7月の中央銀行の利下げなどが押上げ要因となったと見られる。一方、公共部門は緊縮的な財政運営を続けており、政府消費と公共投資は総じて成長率全体を下回る伸びが続いている。17年は、景気の回復力が限定的で緩やかな成長が続くと予想する。民間消費はBR1M の支給額の引上げや最低賃金の引上げなど政策要因によって堅調な伸びを維持し、引き続き成長ドライバーとなるだろう。また16年に資源価格が上昇に転じたことは、資源輸出国であるマレーシア経済にはプラスに働くだろう。コモディティ価格の上昇は、インフレ率の上昇を通じて民間消費の重石となるものの、資源関連産業の企業収益の改善を通じて設備投資の拡大や雇用・所得環境の改善に繋がるほか、政府の資源関連収入の増加を通じて財政余力が生まれるためだ。さらにコモディティ価格の上昇は景気回復や経常収支の改善を通じて通貨の安定化にも寄与することも好材料と言える。

もっとも、こうしたコモディティ価格上昇による経済へのプラス効果が顕在化するまでには時間がかかる。2017年も本格的な景気回復には至らないだろう。実際、景気の先行き不透明感を反映して、消費者と企業のマインドは冷え込んだままとなっており、住宅や自動車など高額商品の購入意欲は依然として弱い。また足元の輸出を押し上げた電気・電子製品も半導体の不需要期に入るなかで一段と上昇するとは見込みにくい。また政府部門も2017年度政府予算案では歳出総額が16年度補正予算対比3.4%増に止まり、政府消費と公共投資が伸び悩む状況は続きそうだ。

2018年に控える総選挙は、17年度予算における低所得者対策の拡充や野党共闘の足並みの乱れなどを背景に17年内に前倒しで実施する可能性が高まっている。総選挙実施となれば関連支出の拡大が見込まれ、一定程度は17年もしくは18年の景気の支えとなるだろう。

金融政策は、中央銀行が7 月に政策金利を0.25%引き下げて以降、据え置いている。先行きは物価上昇が限定的に止まることから金融政策を据え置くものと見込むが、米国の利上げペースの加速が国際金融市場を揺さぶる局面ではリンギが他の新興国通貨に比べて大きく下落する可能性は高く、通貨防衛策として追加の資本規制や利上げに踏み切る展開も予想される。

結果、実質GDP成長率は、16年の4.2%から17年が4.4%、18年が4.7%とそれぞれ小幅に上昇すると予想する(図表5)。

1 政府は16 年7月から法定最低賃金をマレー半島でこれまでの900 リンギから1,000 リンギ、東マレーシアで800 リンギから920 リンギに引き上げるとした。2013 年1月に最低賃金制度を導入して以来、初めての改定になる。

2-2.タイ

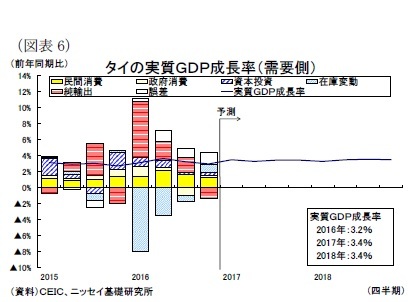

2-2.タイタイ経済は14年5月の軍事クーデター後に政治が安定して以降、ごく緩やかな回復基調が続きたが、16年後半は減速感が見られる。10-12月期の成長率は前年同期比3.0%増と、直近でピークをつけた4-6月期の同3.6%増から2期連続で低下した。7-9月期は経常予算の早期執行の反動や公務員給与の引上げ分の支出があった昨年同期のベース効果による影響であり、10-12月期はプミポン前国王の死去に伴う服喪の影響で民間消費が落ち込んだこと、また外国人観光客数が中国人を対象とした違法格安ツアーの取り締まり強化の影響も重なり、軍事クーデターによって落ち込んだ2014年9月以来のマイナスとなったことが大きい。政府は12 月に追加の消費刺激策2を打ち出し、消費の落ち込みを和らげたものの、2期連続の成長率低下は避けられなかった。

17年は、投資回復によって3%台半ばの緩やかな成長が続くと予想する。まず公共投資は2.2兆バーツの大型インフラ整備事業計画の進展、1,900億バーツの補正予算による地方の産業基盤の整備などによって引き続き景気の牽引役になると見込まれる。また冷え込んだ民間投資についても、投資優遇措置の延長3や財輸出が増加基調を続けるなかで徐々に回復に向かうだろう。さらに、観光業は違法業者の取締りの影響が一時的に止まり、年間を通じて10%近い成長まで回復すると予想されることから、サービス輸出は再び景気の牽引役となるだろう。

昨年の景気を支えた民間消費は、先行きの物価上昇や高水準の家計債務を背景に減速すると予想する。もっともプミポン前国王死去後の自粛ムードは今年に入って薄まっており、消費者のマインドが上向きに転じていること、また農業生産は昨年前半の干ばつ被害からの回復傾向が続いて農業所得の増加が見込まれることが伸び悩む民間消費を下支えしよう。

金融政策は、15年4月の利下げを最後に政策金利が据え置かれている。国内経済の回復ペースは依然として緩やかなものとなることから、先行きの物価上昇は限定的で、インフレ率は中銀目標の2.5%(±1.5%)以内で推移すると見込まれる。従って、金融政策は政策金利を据え置き、現行の緩和的な金融政策を続けるものと予想する。

実質GDP成長率は17年が3.4%と、16年の3.2%から小幅に上昇し、18年が3.3%と概ね横ばい圏で推移すると予想する(図表6)。

17年末に予定する総選挙は、前国王の葬儀と新国王の戴冠式が行われた後に実施することから18年初にずれ込む可能性が高まっているが、概ねロードマップ通りに実施されることになるだろう。16年8月の国民投票で賛成多数となった新憲法草案は、民政復帰後も当初5年間は軍政が上院の実権を握るとともに、下院も大政党が不利となる選挙制度に変更されたため、選挙に強いタクシン派が実権を握って再び反タクシン派との政治的対立が起こる可能性は小さくなっている。もっとも問題が表面化しないだけで潜在的な国内の対立構造は変化しておらず、引き続き注視する必要がある。

2 政府は(1)12月中の国内旅行関連費用に対する所得控除(上限15,000バーツ、昨年の同様の施策による控除を受けていない場合は上限30,000バーツ)、(2)年末(14~31日)の物品・サービスの購入額に対する所得控除(上限15,000バーツ)を実施した。なお、政府は16年4月にソンクラーンに伴う9日間の休暇中の飲食・旅行費用を対象に所得控除策(上限15,000バーツ)を実施している。

3 政府は2015年11月から2016年末までに投資した企業を対して投資額の2倍の法人税額控除を認める措置を実施しており、2016年1月24日には同措置の1年間の期限延長を決定した。なお、控除額はこれまでの2倍から1.5倍に縮小した。

2-3.インドネシア

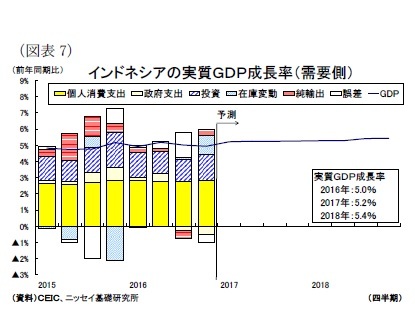

2-3.インドネシアインドネシア経済は、国際商品市況の下落や中国経済の減速を背景に2015年まで4年連続で減速したが、16年に反転上昇し、現在は緩やかな回復基調にある。昨年の景気回復の原動力は予算執行の迅速化による政府支出の拡大であり、15年9月から政府が矢継ぎ早に打ち出してきた計14本の経済政策パッケージ(許認可手続きの簡素化・迅速化など規制緩和が中心)の実施も追い風となったと見られる。もっとも、直近2四半期は税収不足に伴う政府支出の落ち込みによって景気回復のペースは鈍っており、10-12月期の成長率は前年同期比4.9%増(7-9月期:同5.0%増)と低下している。それでも民間消費は堅調な伸びを維持してきたのは、燃料補助金削減(15年11月)の影響が剥落して消費者物価上昇率が中銀目標(3~5%)の下限まで急速に低下したこと、そして中央銀行が16年初から段階的に政策金利を計1.5%引き下げてきたことが消費者の購買力が向上させたためと考えられる。

17年は、資源価格の上昇を受けて5%台前半の緩やかな成長を予想する。まずGDPの約6割を占める民間消費は先行きの物価上昇が重石となるものの、約8%超の最低賃金の引上げなど家計の購買力の上昇を受けて堅調な伸びを維持するだろう。

また10-12月期に9期ぶりに増加に転じた輸出は世界経済の緩やかな回復を受けて増加基調を維持するとともに、資源関連企業の業績も資源高を受けて回復することから設備投資の減少傾向にも歯止めが掛かると見込まれる。もっとも中国における過剰生産能力の削減や住宅バブルの抑制策を背景に資源需要の急拡大は見込みにくいことから、輸出と投資の回復は緩慢なものに止まるだろう。

一方、公共部門については、昨年はタックス・アムネスティ(租税特赦)制度が一定程度、税収不足を補ったが、17年度予算は苦しい財政事情を反映して歳出が前年比0.6%減と、緊縮路線が鮮明となっている。政府支出の拡大が期待できない状況は今後も続くだろう。政府はこうした財政余力の乏しさを背景に追加的な経済政策パッケージを打ち出すことで、民間部門を刺激する姿勢は続けると思われる。

金融政策は、足元のインフレ率が中銀目標の下限付近で推移しており、利下げ余地はあると言える。しかし、先行きは国際金融市場が不安定化しやすいこと、資源価格上昇を背景とした景気回復が見込まれることから中央銀行は現状の金融政策を維持するだろう。

実質GDP成長率は16年の5.0%から17年が5.2%、18年が5.4%と緩やかに上昇すると予想する(図表7)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジア・インドの経済見通し~17年は輸出・投資の復調で成長率は若干上昇】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア・インドの経済見通し~17年は輸出・投資の復調で成長率は若干上昇のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.