- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 共済事業・少額短期保険の現状-収支・資産状況を中心として

共済事業・少額短期保険の現状-収支・資産状況を中心として

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

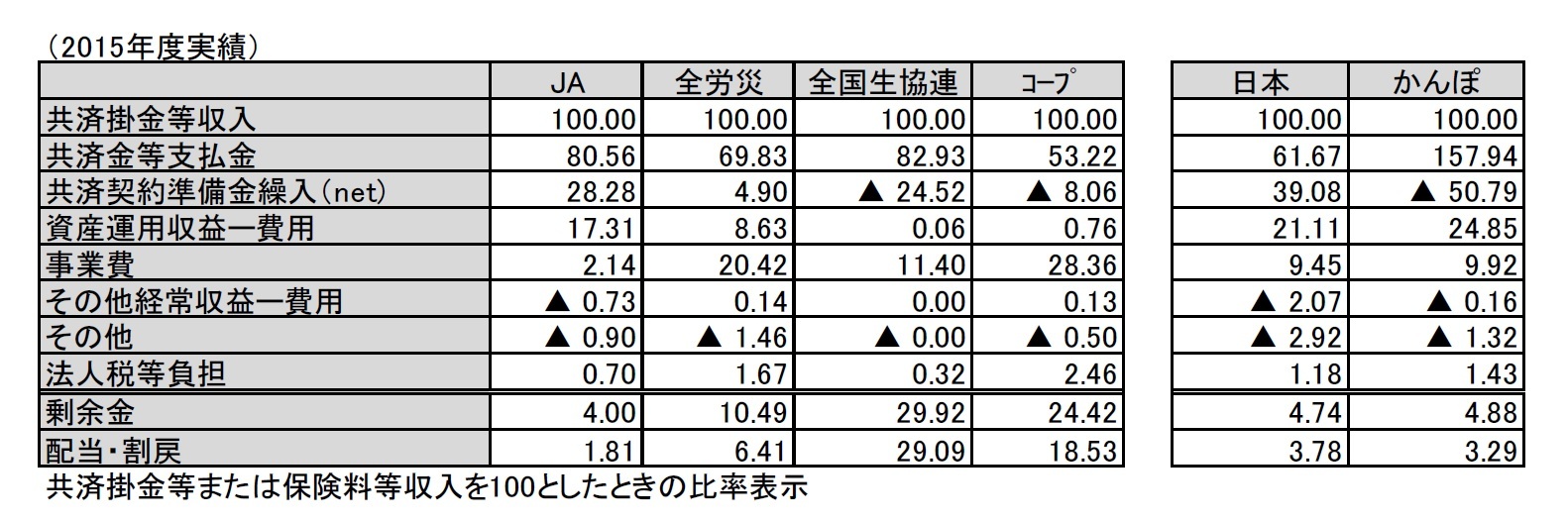

事業費効率については、本当のところは、付加掛金がわからないと、なんともいえない。上の表では共通には、共済掛金収入に対する比率しか示せないが、これは貯蓄性の掛金の構成比次第で様子が大きく変わる。すなわち、損害共済の割合が高いところは高めにでる。逆に年金など貯蓄型の共済(特に一時払)が多いと低くでてくるので、これだけで、効率の良し悪しは言えない。

3――少額短期保険業編

2015年度末においては、少額短期保険会社合計で総資産は500~600億円といった水準のようである。資産構成はほとんどの会社が現金・預金の比率が高く、比較的安全確実とされる国債ですら、保有している会社はわずかである。固定資産についてはかなりもっているが業務用のようである。(投資用ではあるまい。その区別の開示はほとんどない。)従って、現在のところ、全体としては、それほど高度なリスク管理体制は必要としないようにみえる。

また収支は保険料収入、保険金支払、責任準備金の増減といった保険そのものに関わるものがほとんどである。会社が小規模なこともあって事業経費が負担になっているようで、最終的な利益はほとんどでていない。保険者の理念が実現し、相応の報酬があって、加入者の満足がいくのなら、事業体にそれ以上の利益も必要ないとは思うが、まだしばらく様子をみる必要がありそうだ。

なお、少額短期保険の枠組みができる過程において、「認可特定保険事業者」6という団体が経過措置としてできた。これについては、特段まとまった業界団体があるわけでもなく、ディスクロージャーも進んでいないようであるが、不特定多数の利用者を想定しているわけではなさそうなので、たとえ何か問題が生じても影響範囲は限定的と思われる。

3 小林 雅史「少額短期保険について制度創設から10年間の成長」(保険・年金フォーカス ニッセイ基礎研究所 2016.8.23)http://www.nli-research.co.jp/files/topics/53676_ext_18_0.pdf?site=nli

4 「2015年度 少額短期保険業界の決算概況について」(2016.7.8 一般社団法人日本少額短期保険協会)http://www.shougakutanki.jp/general/info/2016/news20160708.pdf

5 2017年2月末ではさらに増えて88社 少額短期保険業者登録一覧(平成29年2月28日現在 金融庁http://www.fsa.go.jp/menkyo/menkyoj/shougaku.html

6 認可特定保険業者認可一覧(平成29年2月22日現在 金融庁HP)

http://www.fsa.go.jp/menkyo/menkyoj/ninkatokutei.pdf

4――おわりに

共済は一般には掛金が安い上に配当金も多いため、実質的な掛金負担が少なくて済むということが、よい印象をもたらしている、とのことである。

実際に、生命保険会社に比べて共済の掛金が安いのかというと、個々の会社・商品などの具体例をみるしかない。しかし生命保険会社の商品の保険料は、歳をとると通常はだんだん高くなるのに対し、共済の掛金のほうは、年齢に拠らず一律、あるいは5歳毎などおおまかな刻みによる、というケースが多いように見受けられる。となると、同じ保障内容ならば、例えば40~50歳などのゾーンでは確かに安いが、20代など若年層では高い、という傾向もあるのではないか。ともあれ、共済のほうが安くて、しかも掛金一律など簡単でわかりやすいという印象はありそうである。

保険と共済の掛金水準に影響するのは何か。まず保険(共済)事故の発生率については、大規模な共済では実質的に不特定多数の加入者がいるわけで、圧倒的な差があるとは思えない。(職域の共済のように限られた場所や職業に集中した加入者、となると、差があるかもしれない。)また、上でみたように共済においては、資産運用面では安全性が強調されているので、運用収益をあてにした掛金の割引は期待できない。

事業経費面に関連して、まず共済の募集は、銀行窓口や全国の組合の事務所などに加入希望者が自ら訪れるということが多いようだが、一方生命保険会社(といっても様々だが)は営業職員の訪問販売を主流としているところもある。という意味では募集・販売面では生命保険会社ではコストをかけているということだが、逆に契約確認や保険金支払の場面でのサービスが充実しているという有利な面がありそこでコストをかけているともいえる。そこは一長一短でどちらがいいとは一概にはいえない。あるいは、保障内容についても、共済は一般には比較的単純な設計で、保障金額は生命保険より低く抑えられているようでもあり、共済のみで満足な保障水準が得られないかもしれない。保障期間も「60歳まで」など制約がある仕組も、ざっとみたところでは目に付く。

次にリスク管理面でも、複雑な仕組の商品を扱えばそれだけ、多くの要員・システム投資・組織体制が

必要となる。例えば、医療保険を扱うならば、保険料(掛金)の設定も高度な統計処理が必要になるし、危険選択の段階から手間がかかる。その後の実績を分析して、料率を検証していくことも必要であり、場合によっては危険準備金など法令上義務付けられた準備金の積み増しが必要になることもある。

さらに、年金など貯蓄要素の強い商品を扱うならば、通常は資産運用面で、他の会社や共済組合よりも優れた運用利回りを確保することがアピールとなる。そうした組織体制や人材の確保が必要であろう。

さらには、近年、ERM(統合的リスク管理)という用語に代表されるような、さらに高度なリスク管理が要請されるようになっているのが、世界的な傾向である。

共済のように比較的単純な仕組の設計、資産運用をしているところは、そうしたところに資源を割く必要もなく、だからこそ割安な掛金で商品を提供できるということもあると考えられる。このことは、保障金額や期間に制限があるので、正面から競合するわけではないにせよ、少額短期についても同様である。そうした点をみると、生命保険会社の側からみれば、生保業界内部の競争(国内大手、外資系、損保系等々)の話にとどまらず、こうした共済事業も、競合相手であるという認識がより必要だろう。共済への加入は組合員に限るとされていても、組合員になるのが比較的簡単だったり、一定程度の「員外利用」(組合員以外の利用)が認められたりするところもあるようだからである。

また、共済事業や少額短期保険には、生命保険業界・損害保険業界あるいは銀行業界とは違って、セーフティネット(万一ある会社が破綻したときの、財源手当やその後の別会社による救済などの、一連の仕組)の制度は設けられていない。従ってそれぞれの事業団体が、独自に健全性確保に留意していくことになる。上で見たように、共済・少額短期保険会社とも、資産運用面では安全第一となっているので、今のところ問題はなさそうである。(もちろん規模の大きな一部の共済は、高度なリスク管理とセットで株式・外債などのリスクの高い資産を保有している。)それとは別に医療関係の保険・共済のリスクは、今後の医療技術の進歩や医療制度の発展にも影響を受けていくことであり、生命保険会社もそうだが、今後とも注視していく必要があるように思われる。

あるいは、そもそも無認可共済事業とか根拠法のない共済、と言った事業団体が多くなり、その一部の運営・収支管理において問題が生じ、契約者保護の必要が高まった一時期がある。その時、しかるべき官庁の監督、法律による規制が必要であるとされたがために、少額短期保険の制度が生み出された、という経緯を思い出せば、今後も同様に、今回は取上げなかった、「小規模ではあっても自家保険的な仕組」に社会的に問題が生じていないかどうか、常に目を光らせておく必要もあるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

(2017年03月21日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【共済事業・少額短期保険の現状-収支・資産状況を中心として】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

共済事業・少額短期保険の現状-収支・資産状況を中心としてのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.