- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 欧州経済見通し-試される欧州の結束-

2017年03月09日

文字サイズ

- 小

- 中

- 大

英国経済の現状:EU離脱選択後も雇用・所得環境は変わらず堅調維持

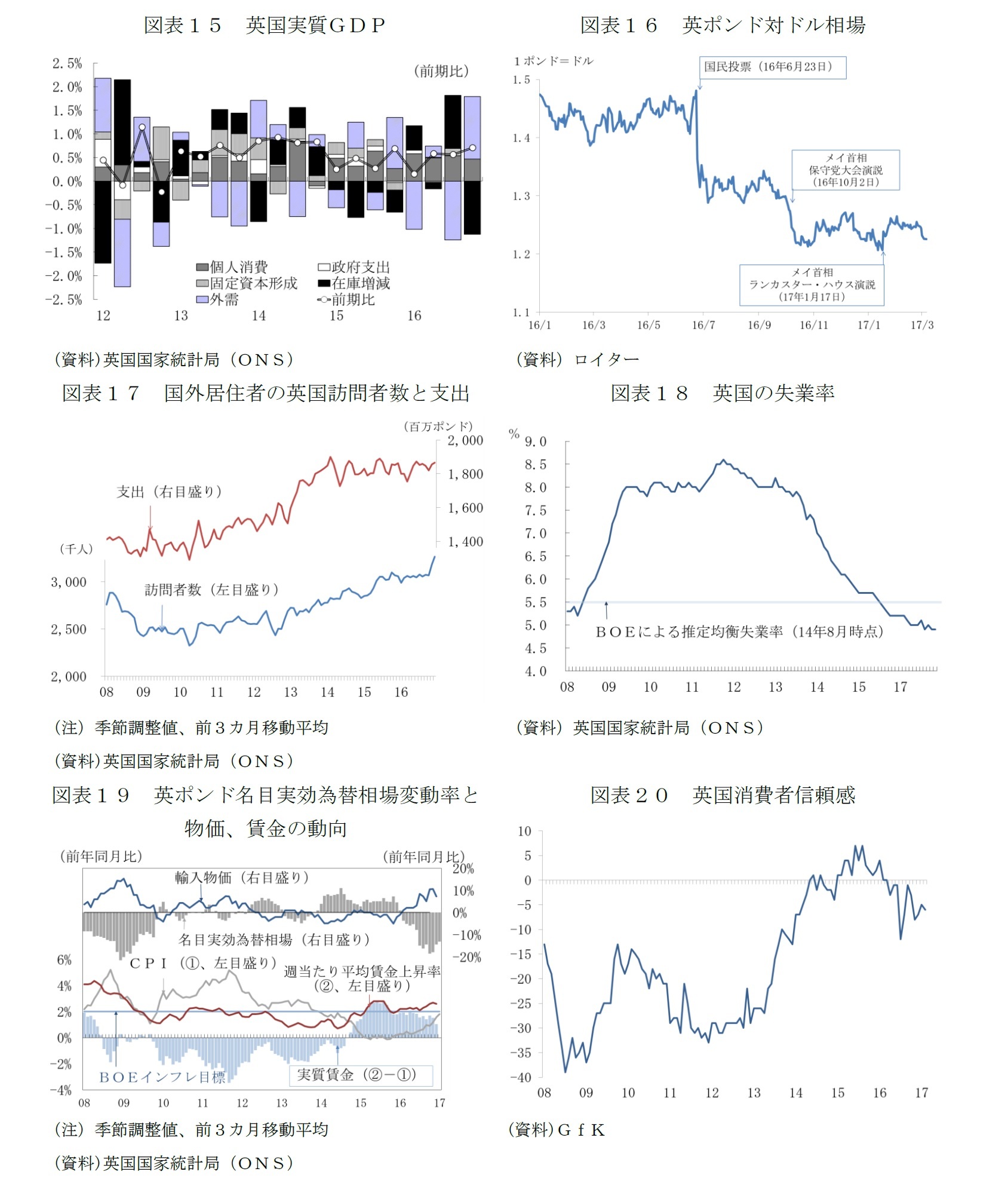

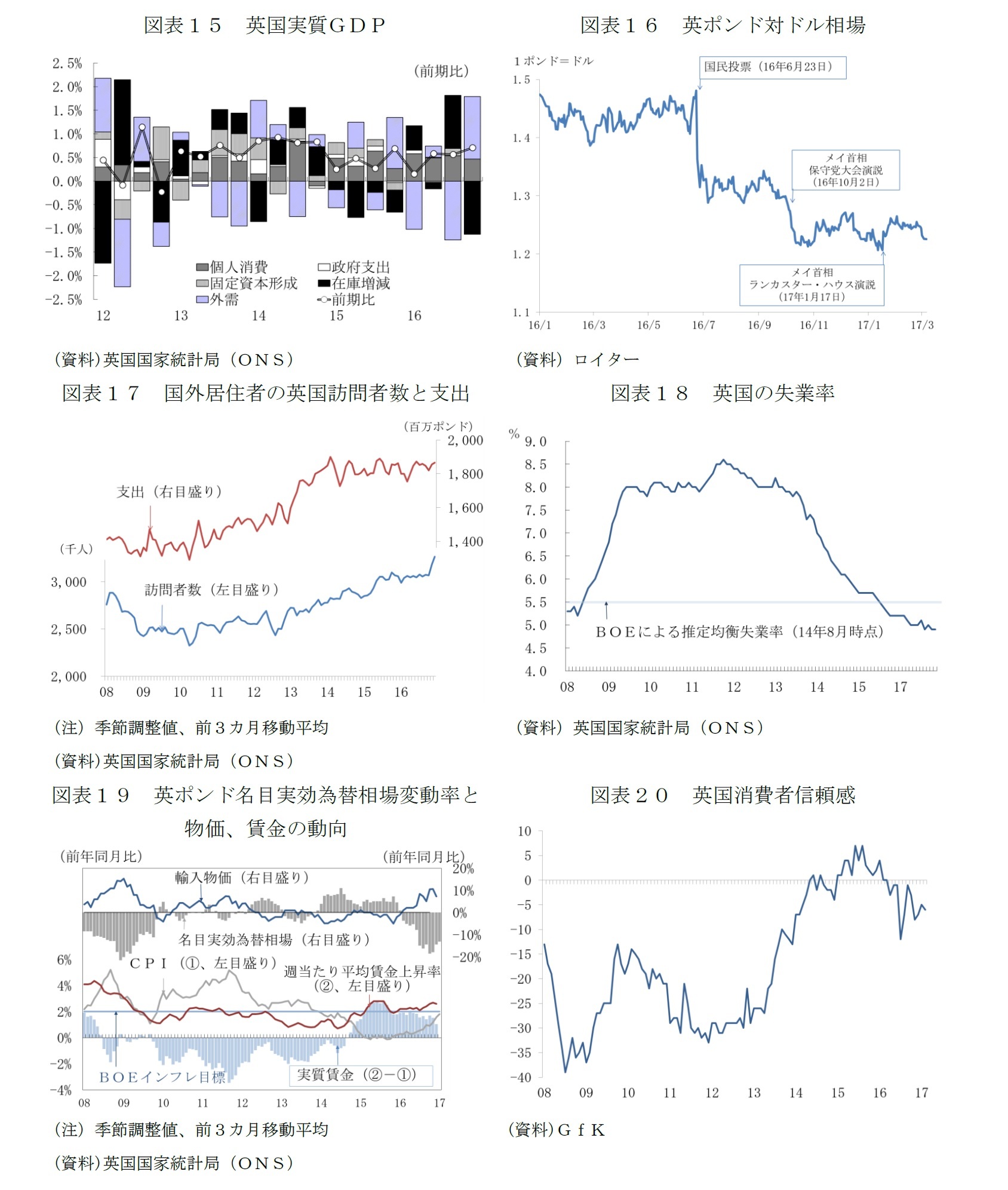

16年の英国経済は、6月の国民投票でEUからの離脱を選択した後、事前の観測とは裏腹に、成長ペースが加速した(図表15)。年間の実質GDPは前年比1.8%と巡航速度を保った。

景気が減速しなかった理由として、離脱ショックによるポンド安(図表16)が輸出、観光にプラスに働いたことが指摘される。実際、10~12月期は輸出が前期比4.1%、輸入が同0.4%減で、外需が最も大きく実質GDPを押し上げた。但し、7~9月期は輸出が減少、輸入が増加しており、明確なトレンドは確認できない。観光の押上げ効果についても、海外居住者の英国への訪問者数も増加しているが、その支出は、少なくとも統計上は、前年とほぼ同程度の水準にあり、堅調持続の主要因とは言い難い(図表17)。

ポンド安は一定の役割を果たしたと思われるが、雇用所得環境が短期的に大きく変わらず、個人消費が底固さを保ったことが基調を決めた。失業率は、直近(10~12月期)も4.8%と世界金融危機前のボトム(4.7%)に近づいている(図表18)。賃金も同じ期間に前年比2.6%増と上昇基調が続いた(図表19)。消費者のマインドも、国民投票直後に一気に冷え込んだ後、一旦戻している(図表20)。政府が、直ちにEU離脱手続きに進まず、今年1月のメイ首相の演説まで、EUは離脱しても、財・サービス・資本・ヒトの移動の自由を原則とする単一市場には残留するのではないかというソフトな離脱への期待が続いたことがある。

景気が減速しなかった理由として、離脱ショックによるポンド安(図表16)が輸出、観光にプラスに働いたことが指摘される。実際、10~12月期は輸出が前期比4.1%、輸入が同0.4%減で、外需が最も大きく実質GDPを押し上げた。但し、7~9月期は輸出が減少、輸入が増加しており、明確なトレンドは確認できない。観光の押上げ効果についても、海外居住者の英国への訪問者数も増加しているが、その支出は、少なくとも統計上は、前年とほぼ同程度の水準にあり、堅調持続の主要因とは言い難い(図表17)。

ポンド安は一定の役割を果たしたと思われるが、雇用所得環境が短期的に大きく変わらず、個人消費が底固さを保ったことが基調を決めた。失業率は、直近(10~12月期)も4.8%と世界金融危機前のボトム(4.7%)に近づいている(図表18)。賃金も同じ期間に前年比2.6%増と上昇基調が続いた(図表19)。消費者のマインドも、国民投票直後に一気に冷え込んだ後、一旦戻している(図表20)。政府が、直ちにEU離脱手続きに進まず、今年1月のメイ首相の演説まで、EUは離脱しても、財・サービス・資本・ヒトの移動の自由を原則とする単一市場には残留するのではないかというソフトな離脱への期待が続いたことがある。

しかし、1月にメイ首相が示したのはEU離脱ばかりでなく、単一市場、さらに関税同盟からも去る離脱戦略だった。離脱協議の起点となるEU首脳会議への離脱意思の通知も、本稿執筆時点では、首相に通知の権限を与える法案を上院がEU市民の権利保障と離脱協議の最終案の議会の拒否権を求める修正を行なったことで、当初予定よりも時期は遅れる見通しだ。しかし、英議会では下院に優越権があり、下院が上院の修正案を否決した場合に、上院が再修正を求めることはなく、政府が目標としてきた3月末までの通知を妨げることはないと見られている。

英国経済の見通し:実質所得減少とEU離脱協議を巡る不透明感が重石に

今後は、EU離脱が現実味を帯びることが、投資や雇用に影響を及ぼし始め、内需の伸びは鈍化するだろう。さらに、離脱選択後のポンド安とエネルギー価格上昇によるインフレ(図表11)が、実質所得の伸びを抑えることも、個人消費の伸びを抑制することになるだろう。

ポンド相場は、6月の国民投票後、大幅に減価した後、メイ首相が始めて離脱戦略の方針を表明した10月の保守党大会演説、さらにEU離脱とともに、単一市場からの離脱を明言した1月のランカスターハウス演説の前に再度安値をつけた後、一旦は反発したものの、FRBの3月利上げ観測の急激な高まりでポンド安に転じるなど不安定な推移が続いている。

中央銀行のイングランド銀行(BOE)は、国民投票後、利下げ、量的緩和再開、社債買い入れ、資金調達支援策からなる包括的な金融緩和に動き、追加緩和も示唆していた。しかし、景気が底堅さを保つ一方、ポンドの大幅安によるインフレ加速の兆候も見られることで、追加利下げも量的緩和の延長も見送り、足もとは景気減速とインフレ加速両睨みの中立スタンスに転じている。

今後は、景気の減速が見込まれる一方、資本流出によるポンド安リスクにも配慮が必要であり、予測期間中は、中立スタンスでの現状維持を継続すると見ている。

ポンド相場は、6月の国民投票後、大幅に減価した後、メイ首相が始めて離脱戦略の方針を表明した10月の保守党大会演説、さらにEU離脱とともに、単一市場からの離脱を明言した1月のランカスターハウス演説の前に再度安値をつけた後、一旦は反発したものの、FRBの3月利上げ観測の急激な高まりでポンド安に転じるなど不安定な推移が続いている。

中央銀行のイングランド銀行(BOE)は、国民投票後、利下げ、量的緩和再開、社債買い入れ、資金調達支援策からなる包括的な金融緩和に動き、追加緩和も示唆していた。しかし、景気が底堅さを保つ一方、ポンドの大幅安によるインフレ加速の兆候も見られることで、追加利下げも量的緩和の延長も見送り、足もとは景気減速とインフレ加速両睨みの中立スタンスに転じている。

今後は、景気の減速が見込まれる一方、資本流出によるポンド安リスクにも配慮が必要であり、予測期間中は、中立スタンスでの現状維持を継続すると見ている。

英国のEU離脱:19年3月離脱、フェーズ・アウト型の移行期間入りを想定

今回の見通しでは、政府方針通り、3月末までにEUに離脱意思を通告、19年3月にEUを離脱、離脱後は、将来の包括的な自由貿易協定(FTA)を視野に入れつつ、段階的に英国がEU市場へのアクセスを失う「フェーズ・アウト」型の移行期間入りをイメージしている。

しかし、英国のEU離脱と移行期間のタイム・フレームや、離脱後のEUとの関係については、基本的にすべてが政治交渉と政治判断に委ねられるため、多様なシナリオが考えられる。あくまでも暫定的な想定である。

先行きは極めて不透明とは言っても、1つはっきりしていることは、英国政府が描くFTAの大枠を2年間でまとめ、離脱と同時に移行期間に入る「フェーズ・イン」は、かなり困難ということだ。

英政府の離脱戦略の実現を妨げる理由は主に2つある。

第1の理由は、単一市場からも関税同盟からも去り、EUとは新たにFTAを締結するという戦略の実現に必要な作業は膨大になることだ。しかし、英国の交渉官は不足している。EU市場のアクセスの条件は「今よりも確実に悪くなる」という後ろ向きの作業であるだけに、不足が解消する見通しも立ちにくい。英国が、関税同盟から去る目的はEUがFTA等を締結していない米国や中国、インドなどとFTAを締結し、「真のグローバル・ブリテン」となることにある。しかし、EUを離脱しなければ、これらの協議を開始できない。EU離脱後は、EU加盟国として締結していたFTAの再締結作業も必要になる。交渉官の不足は「真のグローバル・ブリテン」戦略の制約ともなる。

第2の理由は、EU側はEUに懐疑的なポピュリストの勢いに歯止めを掛けるためにも、英国との交渉に厳しいスタンスで臨もうとしていることだ。協議の順序についても、英国政府は平行協議を望んでいるが、EU側は離脱協定を優先、FTAは後回しの方針だ。EU側が600億ユーロと見積もる離脱費用と、英国内のEU市民、EU内の英国市民の権利に関する協議だけでも、かなりの時間を要しそうな雲行きだ。

離脱派の政治家が主導した英国のEU離脱戦略の実現可能性については、通商交渉の経験者や、実務家、規制当局者らは懐疑的だ。筆者が、2月下旬からの欧州出張で得た感触では、「EUとの協議の結果、離脱のコストが大きすぎることが明らかになり、離脱の是非を改めて問い、離脱が否決される」といった「残留シナリオ」をメイン・シナリオとして想定する専門家はごく少数だ。しかし、「作業が余りに膨大で、しかも、後ろ向きの作業であるために、英国は離脱を断念するかもしれない」という思いを抱いている専門家は決して少なくない。

英国のEU離脱はタイム・フレームの面でも最終的な着地点についても不透明感が著しく高い。

しかし、英国のEU離脱と移行期間のタイム・フレームや、離脱後のEUとの関係については、基本的にすべてが政治交渉と政治判断に委ねられるため、多様なシナリオが考えられる。あくまでも暫定的な想定である。

先行きは極めて不透明とは言っても、1つはっきりしていることは、英国政府が描くFTAの大枠を2年間でまとめ、離脱と同時に移行期間に入る「フェーズ・イン」は、かなり困難ということだ。

英政府の離脱戦略の実現を妨げる理由は主に2つある。

第1の理由は、単一市場からも関税同盟からも去り、EUとは新たにFTAを締結するという戦略の実現に必要な作業は膨大になることだ。しかし、英国の交渉官は不足している。EU市場のアクセスの条件は「今よりも確実に悪くなる」という後ろ向きの作業であるだけに、不足が解消する見通しも立ちにくい。英国が、関税同盟から去る目的はEUがFTA等を締結していない米国や中国、インドなどとFTAを締結し、「真のグローバル・ブリテン」となることにある。しかし、EUを離脱しなければ、これらの協議を開始できない。EU離脱後は、EU加盟国として締結していたFTAの再締結作業も必要になる。交渉官の不足は「真のグローバル・ブリテン」戦略の制約ともなる。

第2の理由は、EU側はEUに懐疑的なポピュリストの勢いに歯止めを掛けるためにも、英国との交渉に厳しいスタンスで臨もうとしていることだ。協議の順序についても、英国政府は平行協議を望んでいるが、EU側は離脱協定を優先、FTAは後回しの方針だ。EU側が600億ユーロと見積もる離脱費用と、英国内のEU市民、EU内の英国市民の権利に関する協議だけでも、かなりの時間を要しそうな雲行きだ。

離脱派の政治家が主導した英国のEU離脱戦略の実現可能性については、通商交渉の経験者や、実務家、規制当局者らは懐疑的だ。筆者が、2月下旬からの欧州出張で得た感触では、「EUとの協議の結果、離脱のコストが大きすぎることが明らかになり、離脱の是非を改めて問い、離脱が否決される」といった「残留シナリオ」をメイン・シナリオとして想定する専門家はごく少数だ。しかし、「作業が余りに膨大で、しかも、後ろ向きの作業であるために、英国は離脱を断念するかもしれない」という思いを抱いている専門家は決して少なくない。

英国のEU離脱はタイム・フレームの面でも最終的な着地点についても不透明感が著しく高い。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

(2017年03月09日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済見通し-試される欧州の結束-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済見通し-試される欧州の結束-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.