- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 経済予測・経済見通し >

- 米国経済の見通し-来年以降は、米国内政治動向が鍵。トランプ氏の政策公約が全て実現する可能性は低い。

2016年12月09日

文字サイズ

- 小

- 中

- 大

(政府支出、財政収支)選挙公約から規模縮小も、政府支出の増加、財政赤字の拡大を予想

10月から会計年度がスタートした17年度予算は、大枠の予算規模は既に決定しているものの、各省庁への予算配分を決める歳出法案の審議が滞っており、暫定予算で凌ぐ状況が続いている。暫定予算は、イラン、アフガニスタンへの軍事行動のための海外緊急事態作戦費用(OCO)101億ドルなどを含めた、予算規模1.07兆ドル(16年度:1.067超ドル)で、4月28日までの予算となっている。このため、4月下旬には、その後の対応を検討する必要がある。一方、債務残高上限の適用期限が17年3月に到来するため、新しい債務上限額を設定するのか、これまで同様債務上限額を適用しない期間を延長するのか、という問題も絡んでトランプ氏の議会に対するリーダーシップが試される。

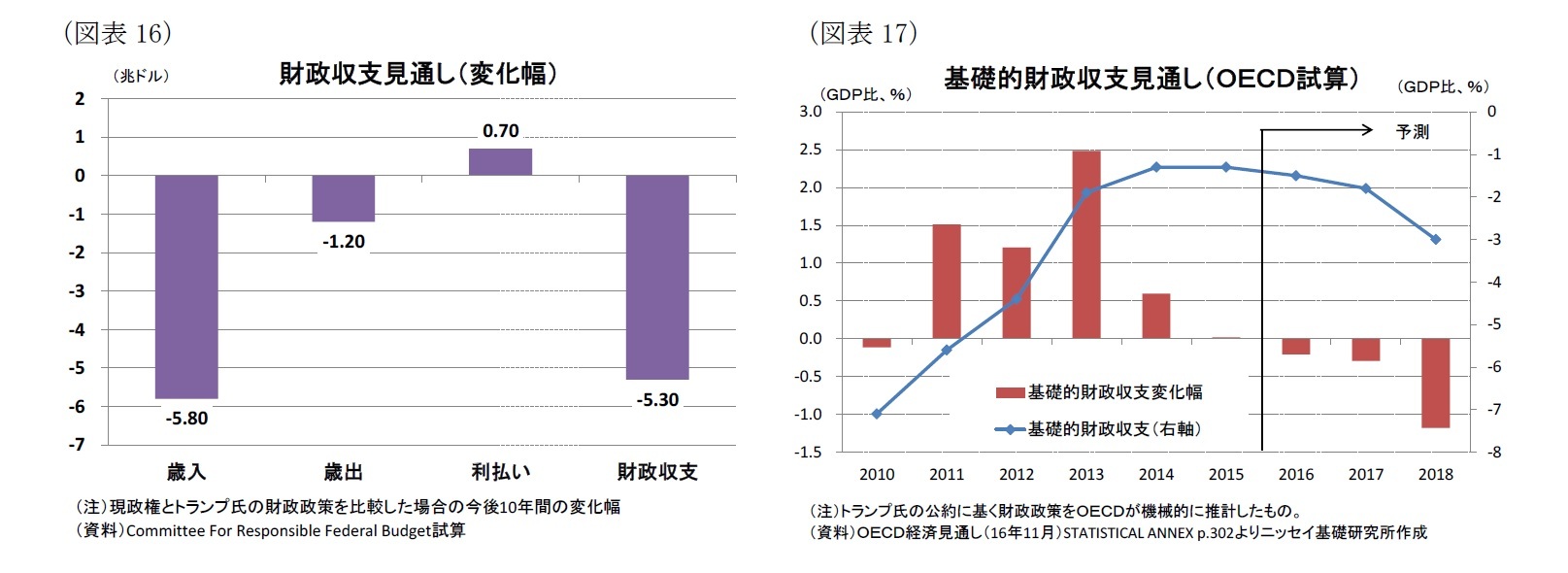

一方、18年度予算については、17年の2月から3月とみられるトランプ新大統領の予算教書で方針が示される見通しだ。選挙公約で示した経済政策を、どのタイミングでどの程度実現していくのかを判断する上で非常に注目される。トランプ氏の経済政策が公約通り実施される場合には、10年間で1兆ドルとされるインフラ投資を除いても、今後10年間で財政赤字が5.3兆ドル増加するとみられている(図表16)。また、債務残高(GDP比)も足元の77%から105%へ増加が見込まれている。

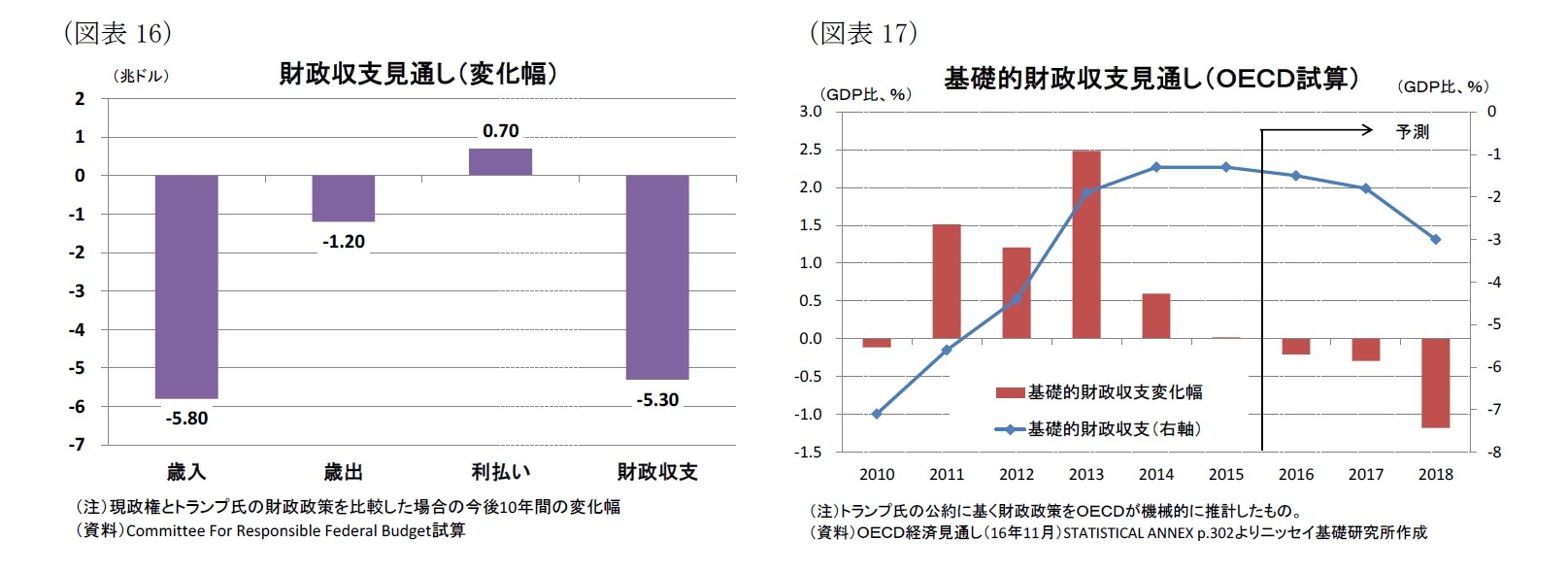

このため、均衡財政を志向する議会共和党が、そのままの規模で予算編成を行うとは考え難い。これから予算教書までトランプ氏サイドと議会共和党で政策調整が行われるとみられるが、規模の縮小は不可避だろう。もっとも、規模が縮小されたとしても大きな方向性として、これまでのやや緊縮的な財政政策から拡張的な財政政策に方針転換されるのはほぼ間違いない。OECDは公約通りの財政政策を行った場合に、基礎的財政収支の赤字幅(GDP比)が16年の▲1.5%から18年には▲3%に拡大すると試算している(図表17)。

当研究所では、18年度予算の開始が17年10月であることや予算規模が縮小されることから、17年の成長率の押上げはほぼゼロ、18年でも財政規模縮小により0.3%程度に留まると予想している。

10月から会計年度がスタートした17年度予算は、大枠の予算規模は既に決定しているものの、各省庁への予算配分を決める歳出法案の審議が滞っており、暫定予算で凌ぐ状況が続いている。暫定予算は、イラン、アフガニスタンへの軍事行動のための海外緊急事態作戦費用(OCO)101億ドルなどを含めた、予算規模1.07兆ドル(16年度:1.067超ドル)で、4月28日までの予算となっている。このため、4月下旬には、その後の対応を検討する必要がある。一方、債務残高上限の適用期限が17年3月に到来するため、新しい債務上限額を設定するのか、これまで同様債務上限額を適用しない期間を延長するのか、という問題も絡んでトランプ氏の議会に対するリーダーシップが試される。

一方、18年度予算については、17年の2月から3月とみられるトランプ新大統領の予算教書で方針が示される見通しだ。選挙公約で示した経済政策を、どのタイミングでどの程度実現していくのかを判断する上で非常に注目される。トランプ氏の経済政策が公約通り実施される場合には、10年間で1兆ドルとされるインフラ投資を除いても、今後10年間で財政赤字が5.3兆ドル増加するとみられている(図表16)。また、債務残高(GDP比)も足元の77%から105%へ増加が見込まれている。

このため、均衡財政を志向する議会共和党が、そのままの規模で予算編成を行うとは考え難い。これから予算教書までトランプ氏サイドと議会共和党で政策調整が行われるとみられるが、規模の縮小は不可避だろう。もっとも、規模が縮小されたとしても大きな方向性として、これまでのやや緊縮的な財政政策から拡張的な財政政策に方針転換されるのはほぼ間違いない。OECDは公約通りの財政政策を行った場合に、基礎的財政収支の赤字幅(GDP比)が16年の▲1.5%から18年には▲3%に拡大すると試算している(図表17)。

当研究所では、18年度予算の開始が17年10月であることや予算規模が縮小されることから、17年の成長率の押上げはほぼゼロ、18年でも財政規模縮小により0.3%程度に留まると予想している。

(貿易)10-12月期以降は成長のマイナス寄与へ

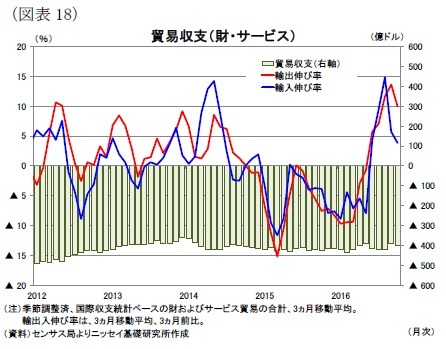

7-9月期の純輸出は、成長率寄与度が+0.87%ポイントと大幅なプラス寄与となったが、輸入が前期比年率+2.1%(前期:+0.2%)であったのに対し、輸出が+10.1%(前期:+1.8%)と大幅な伸びとなったことが大きい。輸出は、大豆輸出が大幅に増加したことで、飲料・食料が+216.7%(前期:+21.1%)と異常な伸びとなった。これは米国産大豆の需要が一時的に高まったことが要因であり、持続可能ではない。

7-9月期の純輸出は、成長率寄与度が+0.87%ポイントと大幅なプラス寄与となったが、輸入が前期比年率+2.1%(前期:+0.2%)であったのに対し、輸出が+10.1%(前期:+1.8%)と大幅な伸びとなったことが大きい。輸出は、大豆輸出が大幅に増加したことで、飲料・食料が+216.7%(前期:+21.1%)と異常な伸びとなった。これは米国産大豆の需要が一時的に高まったことが要因であり、持続可能ではない。

実際、10月の貿易収支統計では。大豆輸出額(名目、季調値)が22億ドルと、最近のピークであった8月の52億ドルから半分以下となっており、減少が顕著である。その結果、貿易収支全体でも赤字幅が拡大しており、10-12月期の純輸出は、成長率寄与度でマイナスに転じる可能性が高い(図表18)。

実際、10月の貿易収支統計では。大豆輸出額(名目、季調値)が22億ドルと、最近のピークであった8月の52億ドルから半分以下となっており、減少が顕著である。その結果、貿易収支全体でも赤字幅が拡大しており、10-12月期の純輸出は、成長率寄与度でマイナスに転じる可能性が高い(図表18)。また、足元でドル高が進んでいることもあり、純輸出は当面マイナス寄与での推移が予想される。しかしながら、トランプ氏は、主に中国に対して不公正貿易の是正や為替操作を痛烈に批判しているほか、米国の貿易赤字縮小を目指すとしていることから、中国をはじめ対米輸出の減少、もしくは米国からの輸入増加を促す政策が採られる可能性が高い。このため、18年末にかけては、成長寄与度のマイナス幅は緩やかに縮小することが予想される。

3.物価・金融政策・長期金利の動向

(物価)総合指数は原油価格の上昇に伴い緩やかに上昇へ

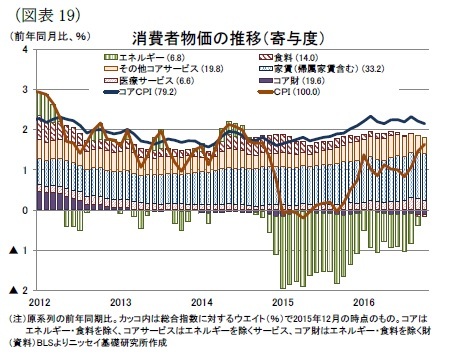

消費者物価の総合指数は、10月が前年同月比+1.6%となり、エネルギーと食料品を除いたコア指数の+2.1%との乖離が0.5%ポイントまで縮小した(図表19)。

消費者物価の総合指数は、10月が前年同月比+1.6%となり、エネルギーと食料品を除いたコア指数の+2.1%との乖離が0.5%ポイントまで縮小した(図表19)。

これは、原油価格の下落に伴ってエネルギー価格が物価を押下げる構図が相当程度解消されてきたことを示している。実際、エネルギー価格指数は、15年の春先には2割近い下落となっていたが、10月には14年8月以来となるプラスに転じた。

これは、原油価格の下落に伴ってエネルギー価格が物価を押下げる構図が相当程度解消されてきたことを示している。実際、エネルギー価格指数は、15年の春先には2割近い下落となっていたが、10月には14年8月以来となるプラスに転じた。当研究所では、原油価格の見通しを17年末が56ドル、18年末が60ドルと予想している(前掲図表5)。このため、18年末にかけてエネルギー価格の前年比はプラスの状態が続くとみられ、17年以降は総合指数が、コア指数を上回る状況が持続しよう。消費者物価は、17年、18年ともに前年比+2.3%と16年(見込み)の+1.2%から加速しよう。物価見通しに対するリスクとしては、トランプ氏の経済政策の結果、労働市場のタイト化から賃金インフレが顕在化し、物価が上振れすることである。

(金融政策)17年は年2回、18年は年3回の利上げを予想

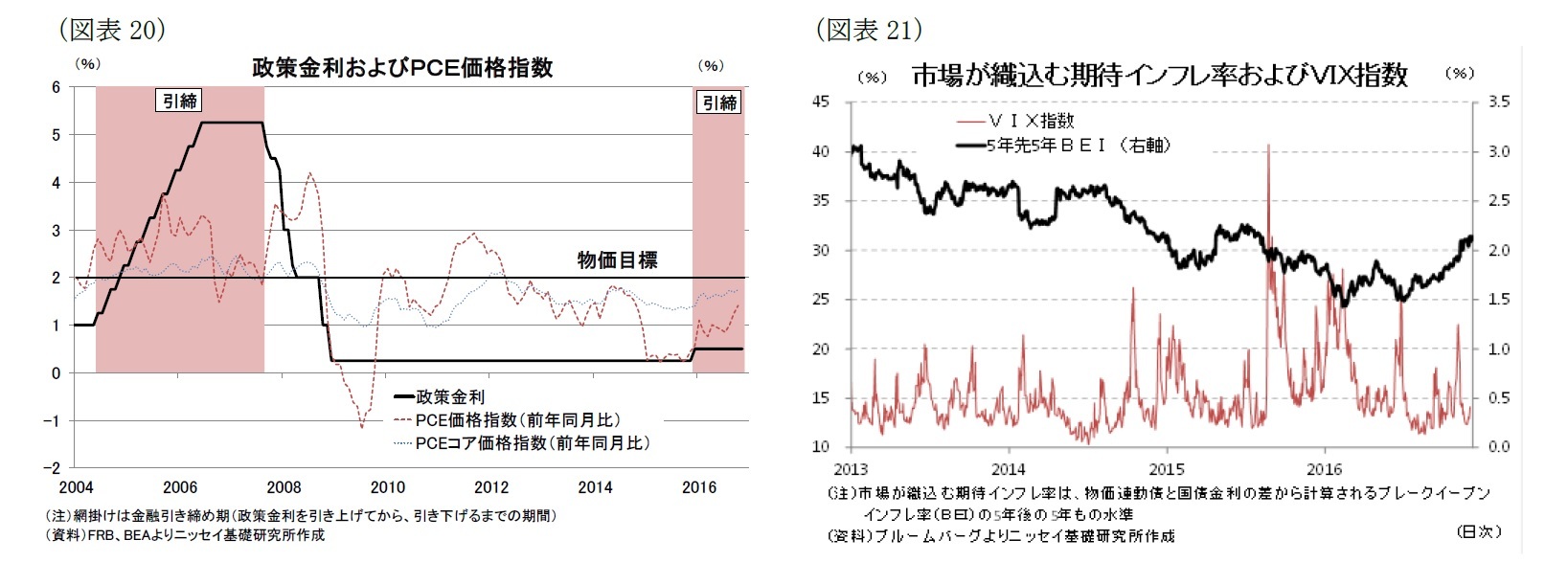

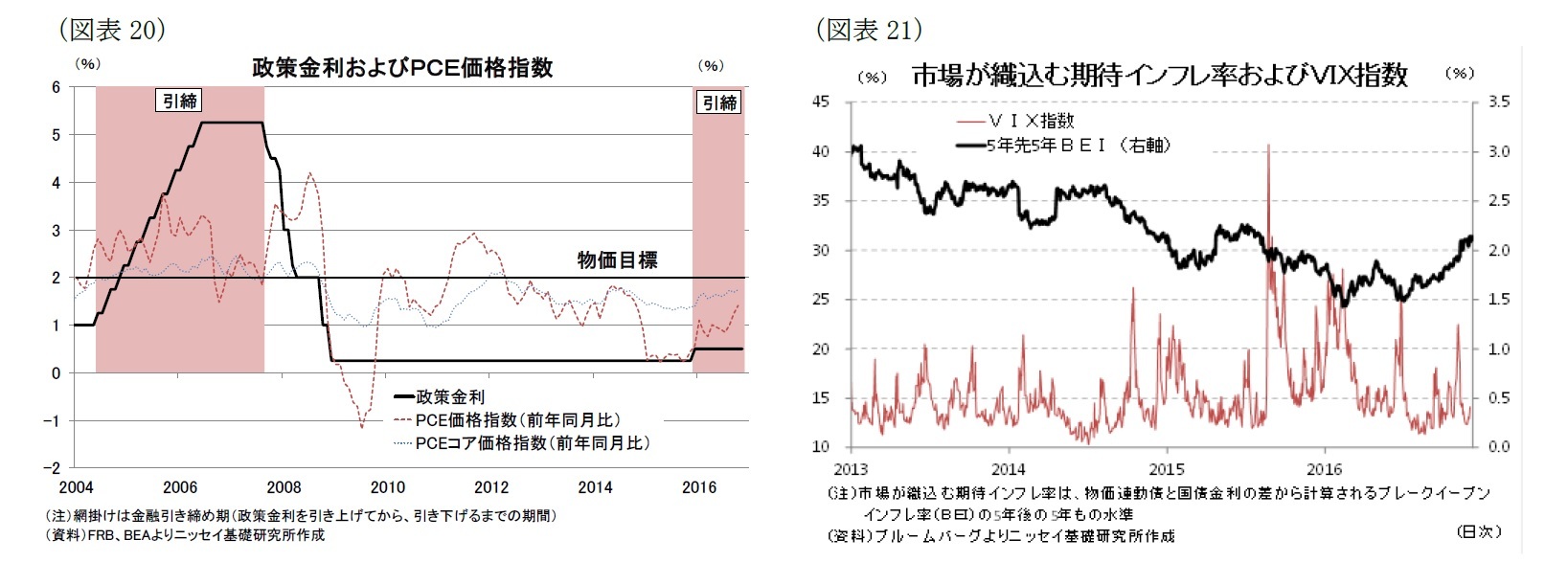

本稿発表(12月9日)の翌週実施される12月のFOMCでは、0.25%の追加利上げが実施されるとみられる。労働市場の回復が持続する中で、原油価格が底を打ったこともあり、PCE価格指数は緩やかながら上昇に転じているほか、金融市場が織込む期待インフレ率も16年夏場以降は上昇基調が持続しており、追加利上げに向けた経済環境は整った(図表20、21)。予想外の選挙結果を受け、金融市場でリスク回避的な動きが強まる場合には、FRBは12月利上げを見送るとみていたが、金融市場は安定しているため、12月利上げを見送る理由は希薄になっている。

本稿発表(12月9日)の翌週実施される12月のFOMCでは、0.25%の追加利上げが実施されるとみられる。労働市場の回復が持続する中で、原油価格が底を打ったこともあり、PCE価格指数は緩やかながら上昇に転じているほか、金融市場が織込む期待インフレ率も16年夏場以降は上昇基調が持続しており、追加利上げに向けた経済環境は整った(図表20、21)。予想外の選挙結果を受け、金融市場でリスク回避的な動きが強まる場合には、FRBは12月利上げを見送るとみていたが、金融市場は安定しているため、12月利上げを見送る理由は希薄になっている。

一方、12月のFOMC会合では、FOMC参加者の政策金利見通しがどの程度変更されるのか、来年以降の金融政策を占う上で注目される。財政政策をはじめ大幅な政策転換が見込まれる中で、景気対策としての金融政策の役割が相対的に低下することもあり、FRBがこれまでの慎重姿勢を改め、政策金利引き上げペースを加速させてくる可能性はある。

しかしながら、FRBも足元では来年以降の経済政策の効果を見極めるのは極めて難しいことから、現時点での大幅な変更はないだろう。当研究所では、金融政策見通しについて、これまでの17年が年2回、18年が年3回との予想を維持している。ただし、金融政策についてもリスクは政策金利引き上げペースを加速させる方向である。

しかしながら、FRBも足元では来年以降の経済政策の効果を見極めるのは極めて難しいことから、現時点での大幅な変更はないだろう。当研究所では、金融政策見通しについて、これまでの17年が年2回、18年が年3回との予想を維持している。ただし、金融政策についてもリスクは政策金利引き上げペースを加速させる方向である。

(長期金利)緩やかな上昇を予想

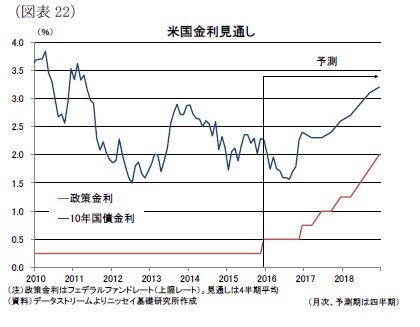

(長期金利)緩やかな上昇を予想長期金利(10年国債金利)は、予想外のBREXIT決定を受けて、16年7月に史上最低水準となる1.3%台半ばに低下した後、足元では2.4%まで上昇している(図表22)。

この1ヵ月の動きはやや急でトランプ氏の経済政策についても、市場はやや楽観的に織込んでいるとみられることから、短期的には低下方向に調整する局面があろう。

しかしながら、長期金利は、物価上昇や政策金利の引き上げに加え、国債発行額の増加を背景に今後も上昇基調が持続し、17年末に2%台半ば~後半、18年末に3%台前半となろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1824

経歴

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2016年12月09日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】 -

2024年04月15日

インド消費者物価(24年3月)~3月のCPI上昇率は3ヵ月連続で低下 -

2024年04月15日

ロシアの物価状況(24年3月)-前年比伸び率は7%台後半が継続 -

2024年04月15日

「地域の実情」に応じた医療・介護体制はどこまで可能か(5)-市町村に問われる地域支援事業などの戦略的な活用

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国経済の見通し-来年以降は、米国内政治動向が鍵。トランプ氏の政策公約が全て実現する可能性は低い。】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国経済の見通し-来年以降は、米国内政治動向が鍵。トランプ氏の政策公約が全て実現する可能性は低い。のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.