- シンクタンクならニッセイ基礎研究所 >

- 年金 >

- 公的年金 >

- 年金改革ウォッチ 2016年12月号~ポイント解説:「年金カット法案」の示唆

2016年12月06日

文字サイズ

- 小

- 中

- 大

■要旨

1 ―― 先月までの動き

先月は、年金改革に関係する審議会等が開催されませんでした。

なお、11月30日は厚生労働省が定めた「年金の日」、11月は「ねんきん月間」でした。厚生労働省と民間金融機関との協働イベントなどが行われました。

2 ――― ポイント解説:「年金カット法案」の示唆

先月は、野党から「年金カット法案」と呼ばれた国民年金法等改正案(2016年3月11日国会提出)の審議が国会で進められました。本稿では、同法案のうち「年金カット法案」と呼ばれた部分を確認し、その示唆を考えます。

1|何が見直されるのか:年金額改定ルールのうち、本則の特例部分。

2|なぜ見直されるのか:特例ケースが頻発して年金財政に悪影響。

その結果、将来の給付に悪影響。

3|どう見直されるのか:将来世代への影響を中立的に。

年金受給者も現役世代の痛みを共有。

4|法案からの示唆:将来の給付も大事だが、

現在の受給者の調整余地の小ささにも配慮が必要。

1 ―― 先月までの動き

先月は、年金改革に関係する審議会等が開催されませんでした。

なお、11月30日は厚生労働省が定めた「年金の日」、11月は「ねんきん月間」でした。厚生労働省と民間金融機関との協働イベントなどが行われました。

2 ――― ポイント解説:「年金カット法案」の示唆

先月は、野党から「年金カット法案」と呼ばれた国民年金法等改正案(2016年3月11日国会提出)の審議が国会で進められました。本稿では、同法案のうち「年金カット法案」と呼ばれた部分を確認し、その示唆を考えます。

1|何が見直されるのか:年金額改定ルールのうち、本則の特例部分。

2|なぜ見直されるのか:特例ケースが頻発して年金財政に悪影響。

その結果、将来の給付に悪影響。

3|どう見直されるのか:将来世代への影響を中立的に。

年金受給者も現役世代の痛みを共有。

4|法案からの示唆:将来の給付も大事だが、

現在の受給者の調整余地の小ささにも配慮が必要。

1 ―― 先月までの動き

先月は、年金改革に関係する審議会等が開催されませんでした。

なお、11月30日は厚生労働省が定めた「年金の日」、11月は「ねんきん月間」でした。厚生労働省と民間金融機関との協働イベントなどが行われました*1。

なお、11月30日は厚生労働省が定めた「年金の日」、11月は「ねんきん月間」でした。厚生労働省と民間金融機関との協働イベントなどが行われました*1。

2 ―― ポイント解説:「年金カット法案」の示唆

先月は、野党から「年金カット法案」と呼ばれた国民年金法等改正案(2016年3月11日国会提出)の審議が国会で進められました。本稿では、同法案のうち「年金カット法案」と呼ばれた部分を確認し*2、その示唆を考えます。

1|何が見直されるのか:年金額改定ルールのうち、本則の特例部分。

同法案の内容は年金制度関連と積立金運用関連とに大きく分かれ、前者の中には産前産後期間の保険料免除など複数の項目が含まれています*3。このうち野党から年金カット法案と呼ばれた部分は、年金額改定の本則ルールに関する見直しです。

同法案の内容は年金制度関連と積立金運用関連とに大きく分かれ、前者の中には産前産後期間の保険料免除など複数の項目が含まれています*3。このうち野党から年金カット法案と呼ばれた部分は、年金額改定の本則ルールに関する見直しです。

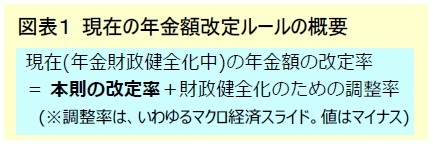

現在は年金財政を健全化している最中なので、年金額の改定率は本則の改定率と財政健全化のための調整率(いわゆるマクロ経済スライド)を組み合わせたものとなっています(図表1)。このうち本則の改定率は、財政健全化中か否かに関わらず常に適用されるものです。近年はマクロ経済スライドが注目され、本則の改定率はほとんど話題になっていませんでした。今国会で注目されたことは、年金改定の基礎を知るための良い機会といえるでしょう。

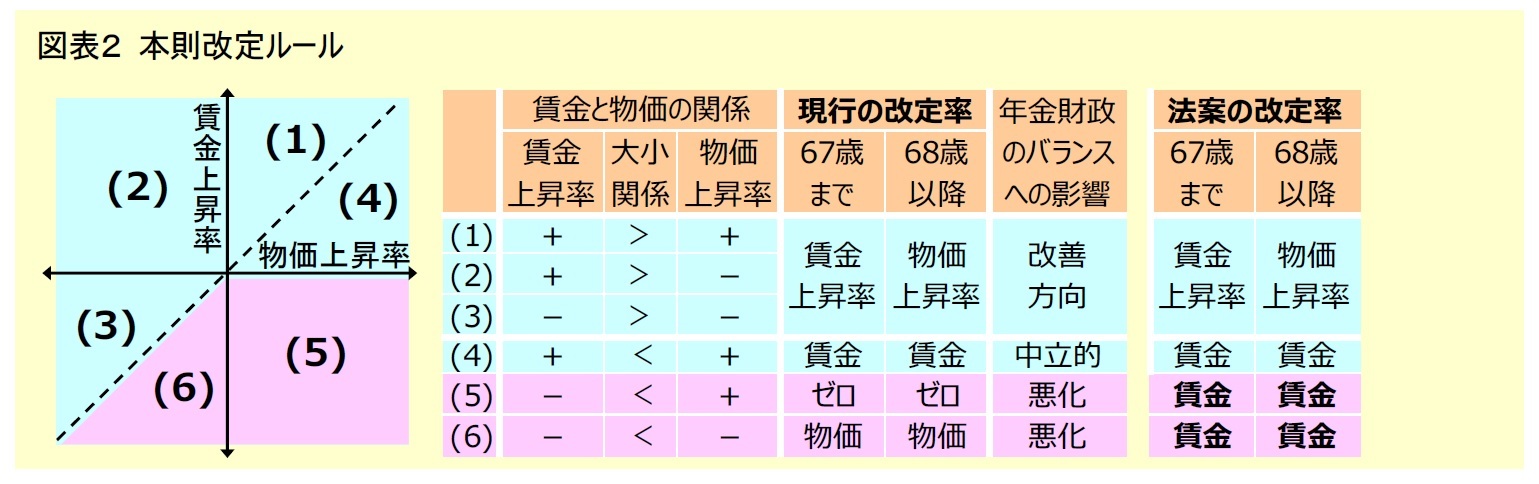

現在は年金財政を健全化している最中なので、年金額の改定率は本則の改定率と財政健全化のための調整率(いわゆるマクロ経済スライド)を組み合わせたものとなっています(図表1)。このうち本則の改定率は、財政健全化中か否かに関わらず常に適用されるものです。近年はマクロ経済スライドが注目され、本則の改定率はほとんど話題になっていませんでした。今国会で注目されたことは、年金改定の基礎を知るための良い機会といえるでしょう。現在の本則の改定ルール(図表2)は2004年改正で導入されたものです。2004年改正前は、どのような状況でも図表2の(1)~(3)の場合と同様に改定されていましたが*4、2004年改正では賃金上昇率が物価上昇率を下回る場合((4)~(6))には受給者に配慮して特例的なルールを適用することになりました。今回の見直しの対象は、この特例的なルールのうち(5)と(6)の部分です。

2|なぜ見直されるのか:特例ケースが頻発して年金財政に悪影響。その結果、将来の給付に悪影響。

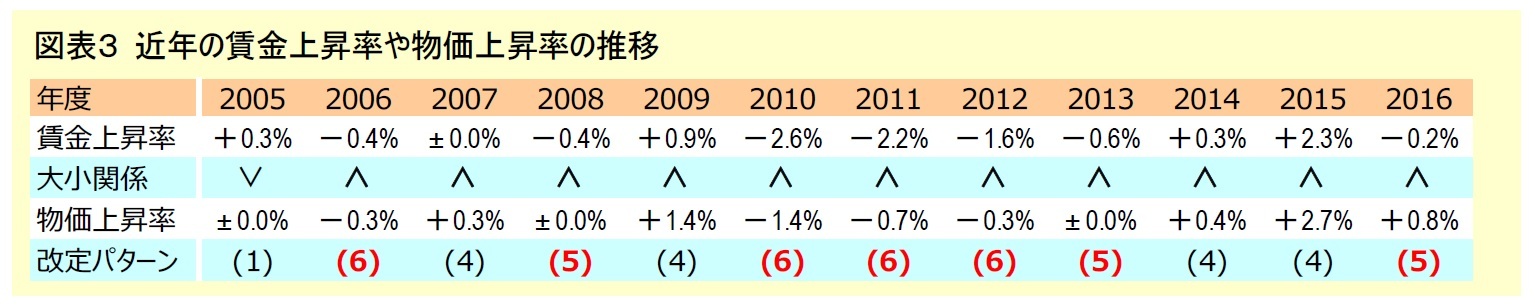

公的年金財政の主な収入は保険料で、保険料は現役世代の賃金に応じて変動します。見直し対象の(5)と(6)では、収入(保険料)の伸びを上回る形で支出(年金給付)が伸びることになるため、年金財政の悪化要因となります。マクロ経済スライドによる給付調整(実質的な削減)は年金財政が健全化するまで続くので、年金財政が悪化すると実質的な削減が長引いて、より将来の給付水準が予定より低下することになります。(5)や(6)のケースがまれに起こるのであれば大きな問題はありませんが、2004年改正後はこれらのケースが頻発したため(図表3)、今回見直されることになりました。

公的年金財政の主な収入は保険料で、保険料は現役世代の賃金に応じて変動します。見直し対象の(5)と(6)では、収入(保険料)の伸びを上回る形で支出(年金給付)が伸びることになるため、年金財政の悪化要因となります。マクロ経済スライドによる給付調整(実質的な削減)は年金財政が健全化するまで続くので、年金財政が悪化すると実質的な削減が長引いて、より将来の給付水準が予定より低下することになります。(5)や(6)のケースがまれに起こるのであれば大きな問題はありませんが、2004年改正後はこれらのケースが頻発したため(図表3)、今回見直されることになりました。

3|どう見直されるのか:将来世代への影響を中立的に。年金受給者も現役世代の痛みを共有。

今回の法案は、(5)や(6)のケースで賃金上昇率に合わせて年金額を改定する内容になっています。この結果、(5)や(6)でも(4)と同様に年金財政への影響が中立的になり*5、将来給付への悪影響がなくなります。

一方、(5)や(6)では賃金上昇率がマイナスでかつ物価上昇率を下回っているため、名目の年金額が前年度より下がり、実質的にも年金受給者の購買力が低下します*6。これが、野党から「年金カット法案」と批判されている理由です。しかし、年金額の改定率が賃金上昇率ということは、現役世代の賃金の伸びと同じということです。つまり、受給者も現役世代も同様の痛みを共有する形です。

4|法案からの示唆:将来の給付も大事だが、現在の受給者の調整余地の小ささにも配慮が必要。

この見直しの興味深い点は、施行時期が2021年4月と比較的遅めに設定されていることです*7。将来給付への悪影響を緩和する観点からは、なるべく早期に見直しが実施されるべきです。しかし、現在の受給者は既に退職しているため、制度改正で予定外に年金給付が目減りしても家計をやりくりする余地が小さくなっています。遅めの施行時期は、将来への配慮と現在への配慮のバランスが重要であることを示唆している、といえるでしょう。

今回の法案は、(5)や(6)のケースで賃金上昇率に合わせて年金額を改定する内容になっています。この結果、(5)や(6)でも(4)と同様に年金財政への影響が中立的になり*5、将来給付への悪影響がなくなります。

一方、(5)や(6)では賃金上昇率がマイナスでかつ物価上昇率を下回っているため、名目の年金額が前年度より下がり、実質的にも年金受給者の購買力が低下します*6。これが、野党から「年金カット法案」と批判されている理由です。しかし、年金額の改定率が賃金上昇率ということは、現役世代の賃金の伸びと同じということです。つまり、受給者も現役世代も同様の痛みを共有する形です。

4|法案からの示唆:将来の給付も大事だが、現在の受給者の調整余地の小ささにも配慮が必要。

この見直しの興味深い点は、施行時期が2021年4月と比較的遅めに設定されていることです*7。将来給付への悪影響を緩和する観点からは、なるべく早期に見直しが実施されるべきです。しかし、現在の受給者は既に退職しているため、制度改正で予定外に年金給付が目減りしても家計をやりくりする余地が小さくなっています。遅めの施行時期は、将来への配慮と現在への配慮のバランスが重要であることを示唆している、といえるでしょう。

*1 「年金の日」の認知度等については、日本生命が実施したアンケートの結果を参照。

*2 詳しい説明は、拙稿「年金額改定ルールと年金財政への影響の再確認」を参照。

*3 法案全体の概要は、拙稿「2016年年金改革法案のポイント」を参照。

*4 このルールは2000年改正で導入。2000年改正前は基本的に全年齢の年金額が賃金上昇率に応じて改定されていた。

*5 これにより本則改定のどのケースでも年金財政へ悪影響しなくなる。本則の見直しであるため、恩恵は恒久的である。

*6 (5)や(6)では名目年金額が下がるため、マクロ経済スライドは特例により適用されない。詳細は前掲*2の拙稿を参照。

*7 同法案の他項目の施行日は前掲*3の拙稿を参照。この見直しの施行時期が2021年4月になっている理由は、保険料率引上げによって(手取り)賃金上昇率が小さめになる影響(2020年まで)を回避するため(年金部会議事録[2016/3/14])。結果として、この見直しの施行時期は低年金者への福祉的給付の導入時期(法案提出時は2017年4月、現時点では2019年10月の見込み)より後となる。なお、消費税率引上げの影響は、拙稿「消費税率引上げ再延期の影響」を参照。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1859

経歴

- 【職歴】

1995年 日本生命保険相互会社入社

2001年 日本経済研究センター(委託研究生)

2002年 ニッセイ基礎研究所(現在に至る)

(2007年 東洋大学大学院経済学研究科博士後期課程修了)

【社外委員等】

・厚生労働省 年金局 年金調査員 (2010~2011年度)

・参議院 厚生労働委員会調査室 客員調査員 (2011~2012年度)

・厚生労働省 ねんきん定期便・ねんきんネット・年金通帳等に関する検討会 委員 (2011年度)

・生命保険経営学会 編集委員 (2014年~)

・国家公務員共済組合連合会 資産運用委員会 委員 (2023年度~)

【加入団体等】

・生活経済学会、日本財政学会、ほか

・博士(経済学)

(2016年12月06日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【年金改革ウォッチ 2016年12月号~ポイント解説:「年金カット法案」の示唆】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

年金改革ウォッチ 2016年12月号~ポイント解説:「年金カット法案」の示唆のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.