- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- トランプ次期大統領は、米鉄鋼業界の救世主になれるのか-期待される中国からの割安な鉄鋼輸入の抑制と、インフラ投資の拡大

トランプ次期大統領は、米鉄鋼業界の救世主になれるのか-期待される中国からの割安な鉄鋼輸入の抑制と、インフラ投資の拡大

経済研究部 主任研究員 窪谷 浩

文字サイズ

- 小

- 中

- 大

2)法人税率の引き下げ

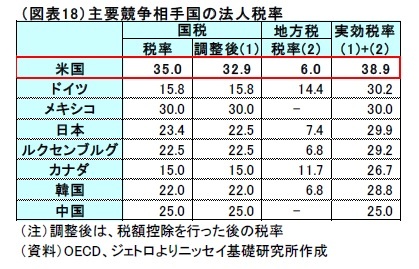

2)法人税率の引き下げ次に法人税は、現在の連邦政府の法人所得税率を35%から15%に低下させるとしている。鉄鋼業界の主要な競争相手国の国と地方を合わせた実効税率をみると、米国が38.9%と最も高くなっている(図表18)。

一般的に、法人税率の高低は企業の国際競争力に影響する。トランプ次期大統領が15%への税率変更を実現できるならば、実効税率は20%割れの水準まで低下することが期待できる。これは、主要競争相手国で最も低い水準となることから、法人税率の高さを嫌気した海外への生産拠点の移転については一定の歯止めがかかるとみられ、米鉄鋼業雇用についてもメリットがあると考えられる。

国内インフラ投資は、今後10年間で1兆ドルのインフラ投資を行うとしている。トランプ氏の経済ブレインとみられる投資家のウィルバー・ロス氏とカリフォルニア大学アーバイン校教授のピーター・ナバーロ氏が10月下旬に発表したインフラ投資計画に関するレポート5では、税額控除を拡張することで民間資金を活用するなど、財源についての言及はあるものの具体的にどの分野に投資を行うか言及されていない。

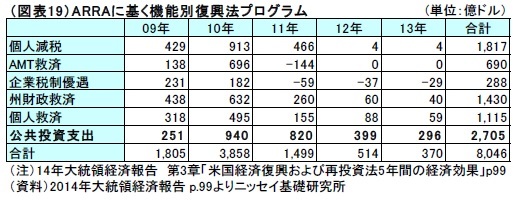

今回のインフラ投資の規模を、オバマ大統領が金融危機対策として09年に実施した、米国復興・再投資法(ARRA)と比較してみよう。

今回のインフラ投資の規模を、オバマ大統領が金融危機対策として09年に実施した、米国復興・再投資法(ARRA)と比較してみよう。ARRAに基づく経済対策は、09年から13年にかけて総額8千億ドルを超える対策が実施された(図表19)。そのうち、公共投資支出は、最高でも10年に実施された940億ドルに留まっており、トランプ氏の年間平均1,000億ドルの投資規模は非常に大きいことが分かる。

ちなみに、ARRA実施時の鉄鋼生産と雇用者数の変動をみると、米粗鋼生産は金融危機直前の2,100万トンから09年に一時800万トンに低下した後、13年末に1,800万トンに回復している。また、鉄鋼関連雇用は、同様に16万人から一時13万人まで低下した後、15万人に回復しており、経済対策の効果などもあって2万人程度雇用が増加した。

さて、トランプ次期大統領のインフラ投資拡大が雇用増加にどの程度効果あるか試算するため、年間1,000 億ドルを全て交通および水道インフラに投資すると仮定しよう。議会予算局(CBO)によれば、連邦政府と地方政府を合わせた米国の交通・水道インフラ投資額は14年に年間4,160億ドル6である。このため、年間1,000億ドルはおよそ24%の増加に相当する。

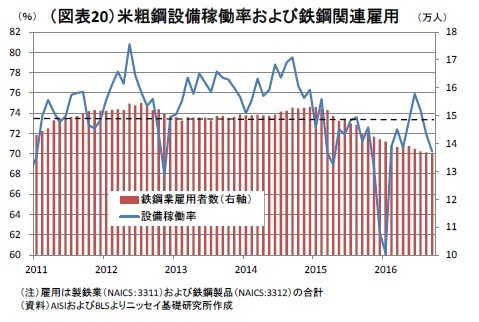

鉄鋼業界の調査会社であるWorld Steel Dynamics社のCEOであるフィリップ・イングリン氏は、米国内鉄鋼消費のうち、インフラ関係は20%程度と試算している7。そこで、インフラ投資の増加に伴う鉄鋼需要が4.8%(=24%×20%)増加すると、設備稼働率は直近の70%から73.5%に改善が見込まれる(図表20)。

鉄鋼業界の調査会社であるWorld Steel Dynamics社のCEOであるフィリップ・イングリン氏は、米国内鉄鋼消費のうち、インフラ関係は20%程度と試算している7。そこで、インフラ投資の増加に伴う鉄鋼需要が4.8%(=24%×20%)増加すると、設備稼働率は直近の70%から73.5%に改善が見込まれる(図表20)。中国からの輸入急増によって設備稼働率が急落する前の11~13年の平均が75%程度であったことを考えると、雇用者数は14万人~15万人と1~2万人程度の回復余地ができると稼働率の改善からは試算できる。

また、ARRAでは当初、米国製品の優先調達を定めたバイ・アメリカン条項が提案され、最終的には「WTOの政府調達協定、NAFTA,および二国間自由貿易協定等の国際協定に定められた義務に従う必要がある」とし、WTOやNAFTAの協定に従うように変更された。トランプ次期大統領は米国の雇用拡大のために保護主義的な政策を採用することを公約としているため、今回のインフラ投資においてこれら協定を無視する形でバイ・アメリカン条項が採用される場合には、米鉄鋼業界にはさらにプラスに働くとことが見込まれる。しかしながら、その場合には世界的に保護主義的な政策が強まる可能性があり、景気への影響も含めて注目される。

5 “Trump Versus Clinton On Infrastructure”(16年10月), Wilbur Ross and Peter Navarro.

6 “Public Spending on Transportation and Water Infrastructure”(15年3月)

7 http://www.platts.com/news-feature/2016/oil/us-election-2016/rebuilding-us-infrastructure-election-issue

最後に、規制緩和については10月に発表した就任初日と最初の100日で立法化する項目によれば、トランプ次期大統領は就任初日にエネルギー開発に関する規制の撤廃や、キーストーンパイプラインの開発許可、国連に対する気候変動対策費用の削減を実施するとしている。このため、米鉄鋼業界には、原料費のおよそ2割を占めるエネルギー費用の削減や、環境規制の緩和に伴う環境対策費用の削減が見込まれ、製造業コストの削減が見込まれる。

もっとも、規制緩和については、トランプ氏がパリ協定からの離脱について慎重な発言に転じるなど、政策公約から軌道修正する動きもみられるため、現状では規制緩和が米鉄鋼業界の収益や雇用にどの程度の影響を与えるか試算するのは困難である。

5――まとめ

しかし、中国製品に45%の関税を課しても、米国鉄鋼業界の国際的競争力が劇的に改善するとは考えにくい。また、経済のグローバル化を阻止しようとする保護主義的な政策は世界経済全体を大きく減速させる恐れもあり、米国鉄鋼業界にとっても必ずしもプラスになるとは言えない。

一方で、トランプ氏の政策に含まれる法人税減税、インフラ投資拡大、規制緩和はそれぞれに米国鉄鋼業の雇用拡大につながる可能性がある。財政均衡を強く主張してきた共和党議会を納得させ、こうした政策を整然と推進することができれば、トランプ政策はラストベルトでの勝利に報いることができるかもしれない。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2016年12月01日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【トランプ次期大統領は、米鉄鋼業界の救世主になれるのか-期待される中国からの割安な鉄鋼輸入の抑制と、インフラ投資の拡大】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

トランプ次期大統領は、米鉄鋼業界の救世主になれるのか-期待される中国からの割安な鉄鋼輸入の抑制と、インフラ投資の拡大のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.