- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- いま改めて考えるNISAの行方~「貯蓄から投資へ」の課題(その2)~

いま改めて考えるNISAの行方~「貯蓄から投資へ」の課題(その2)~

取締役 前田 俊之

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

英国の制度ISA(Individual Savings Account)を参考にわが国のNISAが設計されたことはよく知られている。ISAがスタートした1999年の時点ではNISAと同様に時限のある制度であった。その後、口座数は順調に伸び1,600万を超えた2006年末の時点で制度の恒久化が決定した。こうした経緯からすると、英国においてISAは家計の資産形成において大きな役割を果たしており、NISAにとっても参考となる。ただ、当時の英国で進行していた企業年金制度の崩壊という状況も併せて考えると、この風景は少し違う色彩を帯びるのではないかと筆者は思っている。

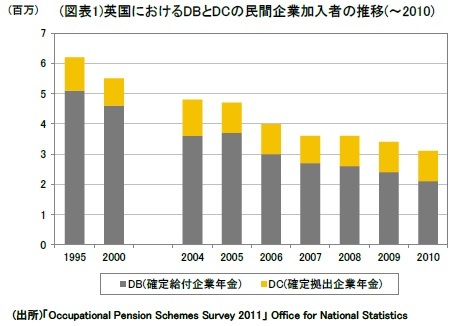

1990年代から2000年代にかけて英国では民間企業の年金制度(以下 職域年金制度)の見直しが急速に進んだ。その背景には会計制度の変更や長寿化の進行があり、特に企業が運営上の大きな責任を負う確定給付年金(DB)ではその加入者数が減少した。また、我が国で見られるような確定拠出年金(DC)へのシフトも進まなかった(図表1)。こうした状況で、特に打撃を受けたのはジェネレーションYと呼ばれる若い年代層であった。ISAの成果として若い世代や比較的所得の低い層での加入率の高さが謳われるが、こうした職域年金制度の仕組みから外れた世代の存在がISAに与えた影響は無視できないのではないだろうか。

1990年代から2000年代にかけて英国では民間企業の年金制度(以下 職域年金制度)の見直しが急速に進んだ。その背景には会計制度の変更や長寿化の進行があり、特に企業が運営上の大きな責任を負う確定給付年金(DB)ではその加入者数が減少した。また、我が国で見られるような確定拠出年金(DC)へのシフトも進まなかった(図表1)。こうした状況で、特に打撃を受けたのはジェネレーションYと呼ばれる若い年代層であった。ISAの成果として若い世代や比較的所得の低い層での加入率の高さが謳われるが、こうした職域年金制度の仕組みから外れた世代の存在がISAに与えた影響は無視できないのではないだろうか。

このLISA誕生の発端になったと言われているのが「Time for TEE-The unification of pensions and ISAs」というレポートだ。その主張は年金税制の不公平性、非効率性、複雑性に対する批判から始まり、財政負担を軽減するという点からも年金に対する既存の優遇制度を廃止し、ISA型の年金制度への移行が望ましいと結んでいる。当面は年金税制に根本的な変更を行なわないままでのLISA導入となったが、将来的にどのような展開になるかはわからない状態にある。こうした一連の動きは英国の年金税制をめぐる議論の産物という側面があるものの、ISAの役割が変化しているという意味ではわが国のNISAの在り方の議論にも無関係ではない。限られた国の財源や金融機関のリソース配分と言う点から言えば、他の非課税制度、特に確定拠出年金との関係整理もいずれ必要ではないだろうか。

筆者はどちらかと言えばNISAの位置付けに疑問を持ち続けている。その理由はこの制度が始まった経緯とその後の活用状況にある。2012年の「日本再生戦略」を経て、現在でこそNISAは家計における資産形成の中心的役割を与えられているが、そもそもの原点は上場株式等の10%税率の廃止に伴う激変緩和措置の議論にある。そうした影響もありNISAの口座は証券会社などの重要顧客層を中心に開設され、その結果60歳以上の層が口座数、買い付け額のいずれにおいても、全体の50%を超える状態が続いている。また、NISAで購入されている金融商品の中には、依然として高額な購入時手数料や運用管理費用の掛かるものが存在している。諸費用のスリム化が進む確定拠出年金とは対照的だ。家計の資産形成を促進する目的で導入された非課税制度の枠組みに望ましい状況とは言えまい。積立NISAの議論が動きつつあるおり、顧客本位に舵を切った金融庁が国民のためにどのような役割を果たしてゆくのか注目したい。

1 「頑張れ金融庁~「貯蓄から投資へ」の課題(その1)~」2016年11月25日ニッセイ基礎研究所 (http://www.nli-research.co.jp/report/detail/id=54413?site=nli )

2 所定の目的以外でも引き出しは可能だが、その場合にはボーナス(及び付随して生じた利息等)相当額の権利は消滅する。制度の詳細については「英国におけるライフタイムISAと年金税制改革の議論」神山哲也・荻谷亜紀(野村資本市場クオータリー2016Spring)を参照されたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

取締役

前田 俊之 (まえだ としゆき)

研究・専門分野

(2016年11月30日「研究員の眼」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【いま改めて考えるNISAの行方~「貯蓄から投資へ」の課題(その2)~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

いま改めて考えるNISAの行方~「貯蓄から投資へ」の課題(その2)~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.