- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 家計の貯蓄・消費・資産 >

- 頑張れ金融庁~「貯蓄から投資へ」の課題(その1)~

コラム

2016年11月25日

文字サイズ

- 小

- 中

- 大

金融庁がこの9月に発表した「平成27事務年度 金融レポート」及び10月に発表した「平成28事務年度 金融行政方針」が関心を集めている。その理由の一つに家計の資産形成のあり方に詳細な記述をしていることがある。例えば前者ではわが国の家計が保有する資産の半分以上が現預金となっている点に焦点を当て、「公的年金にも自ずと財政的な制約がある中では勤労世帯の自助努力を促し、安定的な資産形成をすすめること」が重要であるとしている。その参考にすべき事例として米国を挙げ、「かつては米国の家計も今の日本と同程度の株式・投信保有比率に留まっていたところ、401(k)(企業型確定拠出年金)やIRA(個人向け確定拠出年金)といった税制措置を含む政策的な対応を通じ株式・投信の保有比率が上昇し、安定的な資産形成が実現している」と述べている。また、後者で「国民の間に少額からの積立・分散投資による資産形成を広く普及させるため、現行のNISAよりも年間積立額を少額としつつ非課税投資期間を長期とする『積立NISA』の実現を含め、NISAの改善・普及に向けた取組を進める」と記している。

筆者はこれらのレポートにおける論点である資産形成の重要性について異論は全くない。しかし、内外の年金制度のあり方について見ている立場からすると、参考とした海外事例の中に我が国での資産形成のあり方を考える上での課題が隠されている気がする。その一つが米国において「安定的な資産形成が実現している」という点であり、もう一つは英国における「ISAの役割」の変化である。今回はまず米国の家計における資産形成がどのような状況にあるかを考えてみたい。

米国の研究機関であるNIRS(National Institute on Retirement Security)が2015年3月に発表したレポート「The Continuing Retirement Saving Crisis」によると、米国における平均的な家計の老後への備えは全く出来ていないと言う。その論点は次の通りだ。

(1)勤労世帯の45%(約4,000万世帯)は401(k)やIRA(以下 税制優遇)を活用できていない。

(2)税制優遇を活用している世帯の年収(中央値)は86,000ドルを超える一方、全く活用していない世帯の年収(中央値)は35,000ドル強に留まる。

(3)この結果、税制優遇を活用している退職直前世帯(55~64歳)の資産は104,000ドルとなっているのに対して、同じ年齢帯の全世帯平均は14,500ドルしかない。

(4)また、104,000ドルといえども本来持つべき資産水準に達しておらず、退職直前世帯の70%以上が貯蓄不足の状態にある。

(5)今後、米国の勤労世帯が退職後に向けて充分な備えを持つためには、公的年金(Social Security)の強化、低コストかつ高品質な運用機会の拡大、低所得層を対象とした補助プログラムの充実が必要である。

このような状況に至った背景として、NIRSのレポートでは(i)伝統的な確定拠出年金(DB)をやめて、確定拠出年金(DC)への移行が急速に進んだこと、及び(ii)公的年金をめぐる政策議論が給付の削減ばかりに向ったことを挙げている。

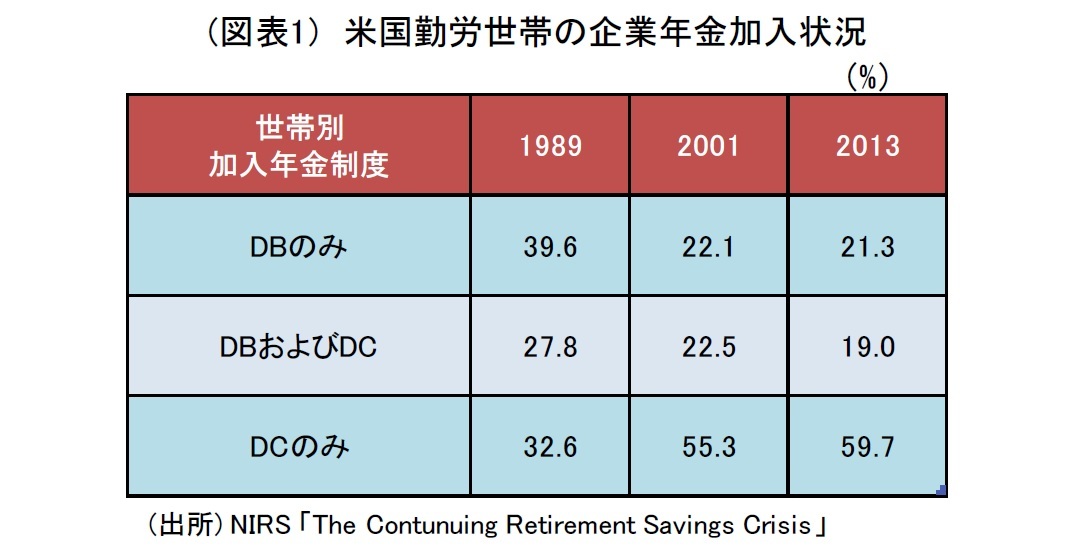

米国では平均的な勤労世帯が退職後も生活水準を維持しようとした場合、退職直前の収入の85%程度が必要であると言われている。それに対して公的年金からの収入は30%程度に留まり、残る50%は他の手段に頼らねばならない。そしてこの50%部分に深刻な変化が起きているというのがNIRSの指摘している点である。企業年金に加入している世帯の変化を見ると(図表1)、1989年に「DBのみ」及び「DBとDC」に加入していた勤労世帯の割合が合計67.4%であったのに対して、2013年には40.3%まで減少している。

その一方で「DCのみ」に加入している世帯の割合は1989年の32.6%から2013年の59.7%へとほぼ倍増している。さらにその中でも見逃せないのが世代間の違いだ。55~64歳の世代では「DCのみ」が42.9%となっているのに対して、45~54歳世代は60.7%、35~44歳世代は69.6%、そして25~34歳世代では71.5%となっている。こうした状況についてNIRSは「1978年に401(k)の条項が出来た時の狙いはDBを補完(supplement)するものであり、代替(replace)することではなかった」にもかかわらず、急速なDBの減少が深刻な問題を生み出していると述べている。

筆者はこれらのレポートにおける論点である資産形成の重要性について異論は全くない。しかし、内外の年金制度のあり方について見ている立場からすると、参考とした海外事例の中に我が国での資産形成のあり方を考える上での課題が隠されている気がする。その一つが米国において「安定的な資産形成が実現している」という点であり、もう一つは英国における「ISAの役割」の変化である。今回はまず米国の家計における資産形成がどのような状況にあるかを考えてみたい。

米国の研究機関であるNIRS(National Institute on Retirement Security)が2015年3月に発表したレポート「The Continuing Retirement Saving Crisis」によると、米国における平均的な家計の老後への備えは全く出来ていないと言う。その論点は次の通りだ。

(1)勤労世帯の45%(約4,000万世帯)は401(k)やIRA(以下 税制優遇)を活用できていない。

(2)税制優遇を活用している世帯の年収(中央値)は86,000ドルを超える一方、全く活用していない世帯の年収(中央値)は35,000ドル強に留まる。

(3)この結果、税制優遇を活用している退職直前世帯(55~64歳)の資産は104,000ドルとなっているのに対して、同じ年齢帯の全世帯平均は14,500ドルしかない。

(4)また、104,000ドルといえども本来持つべき資産水準に達しておらず、退職直前世帯の70%以上が貯蓄不足の状態にある。

(5)今後、米国の勤労世帯が退職後に向けて充分な備えを持つためには、公的年金(Social Security)の強化、低コストかつ高品質な運用機会の拡大、低所得層を対象とした補助プログラムの充実が必要である。

このような状況に至った背景として、NIRSのレポートでは(i)伝統的な確定拠出年金(DB)をやめて、確定拠出年金(DC)への移行が急速に進んだこと、及び(ii)公的年金をめぐる政策議論が給付の削減ばかりに向ったことを挙げている。

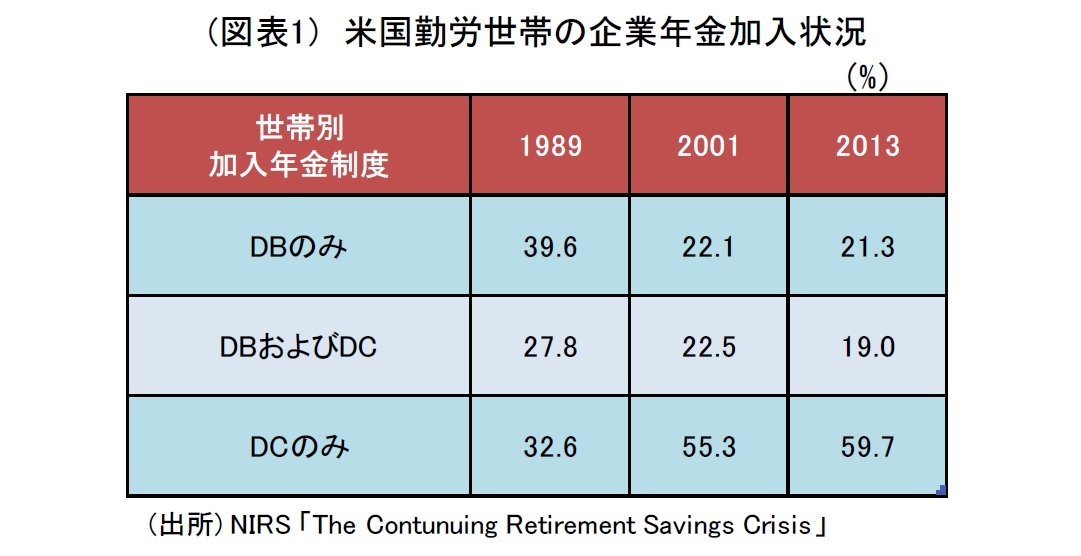

米国では平均的な勤労世帯が退職後も生活水準を維持しようとした場合、退職直前の収入の85%程度が必要であると言われている。それに対して公的年金からの収入は30%程度に留まり、残る50%は他の手段に頼らねばならない。そしてこの50%部分に深刻な変化が起きているというのがNIRSの指摘している点である。企業年金に加入している世帯の変化を見ると(図表1)、1989年に「DBのみ」及び「DBとDC」に加入していた勤労世帯の割合が合計67.4%であったのに対して、2013年には40.3%まで減少している。

その一方で「DCのみ」に加入している世帯の割合は1989年の32.6%から2013年の59.7%へとほぼ倍増している。さらにその中でも見逃せないのが世代間の違いだ。55~64歳の世代では「DCのみ」が42.9%となっているのに対して、45~54歳世代は60.7%、35~44歳世代は69.6%、そして25~34歳世代では71.5%となっている。こうした状況についてNIRSは「1978年に401(k)の条項が出来た時の狙いはDBを補完(supplement)するものであり、代替(replace)することではなかった」にもかかわらず、急速なDBの減少が深刻な問題を生み出していると述べている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!取締役

前田 俊之 (まえだ としゆき)

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【頑張れ金融庁~「貯蓄から投資へ」の課題(その1)~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

頑張れ金融庁~「貯蓄から投資へ」の課題(その1)~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.