- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】タイの生命保険市場(2015年版)

2016年11月15日

文字サイズ

- 小

- 中

- 大

1―はじめに

タイ生命保険マーケットは一貫して拡大しており、直近10年間の年平均成長率CAGR(Compound Average Growth Rate)は12.4%増と高水準である。本稿では、この高い成長が続くタイ生保市場の2015年の動向について確認する。

2―2015年の生命保険市場動向

1|概況

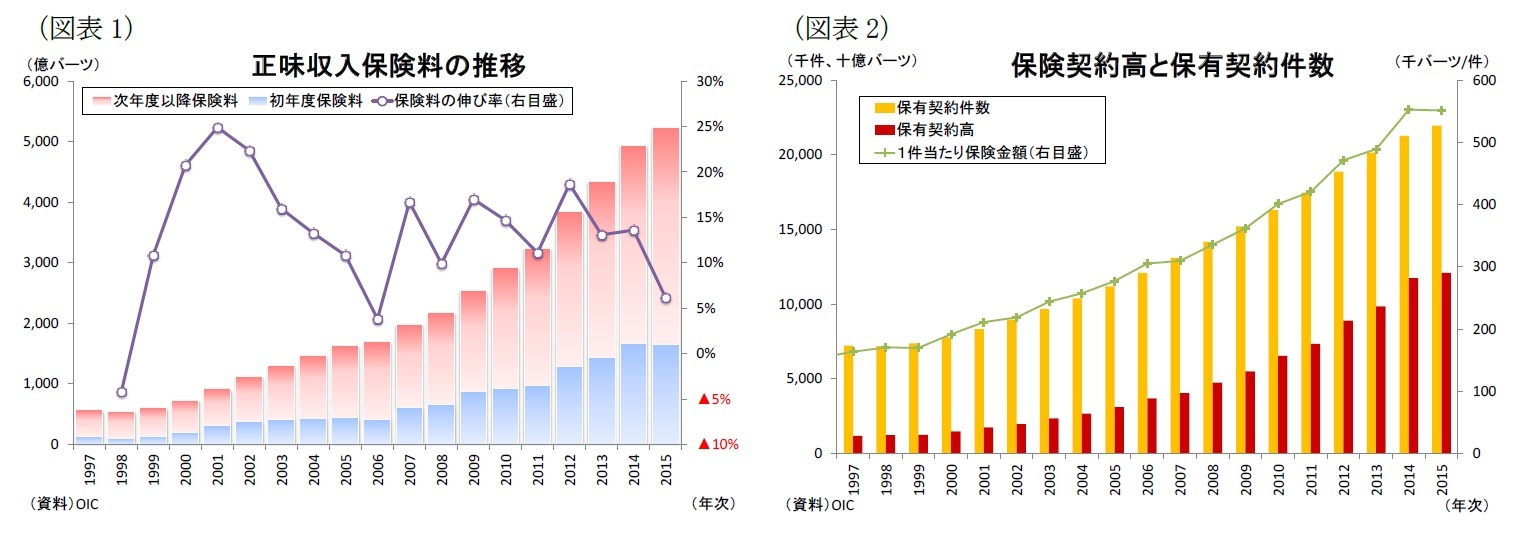

2015年のタイ生命保険市場の収入保険料は前年比6.2%増の5,240億バーツ(約1.6兆円)と、前年(同13.6%増)を下回り、7年ぶりに一桁台まで伸びが鈍化した(図表1)。収入保険料の内訳を見ると、初年度収入保険料1,655億バーツ(同0.6%減)と、9年ぶりのマイナスとなる一方、次年度以降収入保険料は3,585億バーツ(同9.6%増)と堅調に増加した。また保有契約件数は前年比3.2%増の2,194.7万件、保有契約高は前年比3.0%増の12.1兆バーツ(約35.4兆円)となった結果、1件当たりの保有契約高は55.1万バーツと、前年から0.1万バーツ減少した(図表2)。

2015年のタイ生命保険市場の収入保険料は前年比6.2%増の5,240億バーツ(約1.6兆円)と、前年(同13.6%増)を下回り、7年ぶりに一桁台まで伸びが鈍化した(図表1)。収入保険料の内訳を見ると、初年度収入保険料1,655億バーツ(同0.6%減)と、9年ぶりのマイナスとなる一方、次年度以降収入保険料は3,585億バーツ(同9.6%増)と堅調に増加した。また保有契約件数は前年比3.2%増の2,194.7万件、保有契約高は前年比3.0%増の12.1兆バーツ(約35.4兆円)となった結果、1件当たりの保有契約高は55.1万バーツと、前年から0.1万バーツ減少した(図表2)。

2015年の収入保険料の伸びが鈍った要因としては、(1)消費者ニーズに応える商品を出せなかったことに加え、(2)景気回復の頭打ち感や農産物価格の下落による農業所得の減少など消費者の購買力が弱かったこと、(3)15年は3月と4月に中央銀行が0.25%ずつ政策金利を引き下げるなど低金利の厳しい運用環境が続くなか、一部の生命保険会社が一時払い養老保険の販売を見合わせたことが挙げられる。

もっとも2015年の名目GDP成長率が前年比3.1%増だったことを踏まえれば、2015年の収入保険料の同6.2%増の伸びは経済成長率の約2倍もあり、依然としてタイ保険市場の成長性は高いと言える。タイ生命保険市場の成長要因としては、まず(1)経済成長に伴う中間層の拡大1がある。2015年の賃金上昇率は前年比6.0%増と依然として高く、消費者物価上昇率の前年比2.7%増を上回った。このように可処分所得が伸びるなか、将来必要な保障額も増加している。また(2)社会保障の整備が遅れる一方、高齢化や医療費の高額化も進むなか、年金など退職準備関連商品や医療保険への感心が高まっていること、(3)こうした消費者ニーズに合わせた商品開発、(4)エージェントの商品知識および専門性の向上(CFPやAFPT2の資格取得など)を通じた顧客の生命保険に対する信頼感の向上、(5)エージェントと銀行窓販に加え、電話・テレビ・インターネット、保険代理店、来店型保険ショップなど販売チャネルの開拓、(6)IT技術を駆使した販売サポートツールや顧客へのアフターサービスの開発、(7)生命保険業の成長に資する柔軟なルール・規制の実施や税制優遇3などの政府のサポートも市場拡大の主な要因として挙げられる。

もっとも2015年の名目GDP成長率が前年比3.1%増だったことを踏まえれば、2015年の収入保険料の同6.2%増の伸びは経済成長率の約2倍もあり、依然としてタイ保険市場の成長性は高いと言える。タイ生命保険市場の成長要因としては、まず(1)経済成長に伴う中間層の拡大1がある。2015年の賃金上昇率は前年比6.0%増と依然として高く、消費者物価上昇率の前年比2.7%増を上回った。このように可処分所得が伸びるなか、将来必要な保障額も増加している。また(2)社会保障の整備が遅れる一方、高齢化や医療費の高額化も進むなか、年金など退職準備関連商品や医療保険への感心が高まっていること、(3)こうした消費者ニーズに合わせた商品開発、(4)エージェントの商品知識および専門性の向上(CFPやAFPT2の資格取得など)を通じた顧客の生命保険に対する信頼感の向上、(5)エージェントと銀行窓販に加え、電話・テレビ・インターネット、保険代理店、来店型保険ショップなど販売チャネルの開拓、(6)IT技術を駆使した販売サポートツールや顧客へのアフターサービスの開発、(7)生命保険業の成長に資する柔軟なルール・規制の実施や税制優遇3などの政府のサポートも市場拡大の主な要因として挙げられる。将来に向けた課題としては、少子化が著しく進んでいることが挙げられる。実際、タイの2014年の合計特殊出生率は1.5と、東南アジアではシンガポール(1.3)に次いで低い。出生率向上は時間の掛かる課題であるだけに、政府には中長期的な対応策が求められている。

(国際比較)

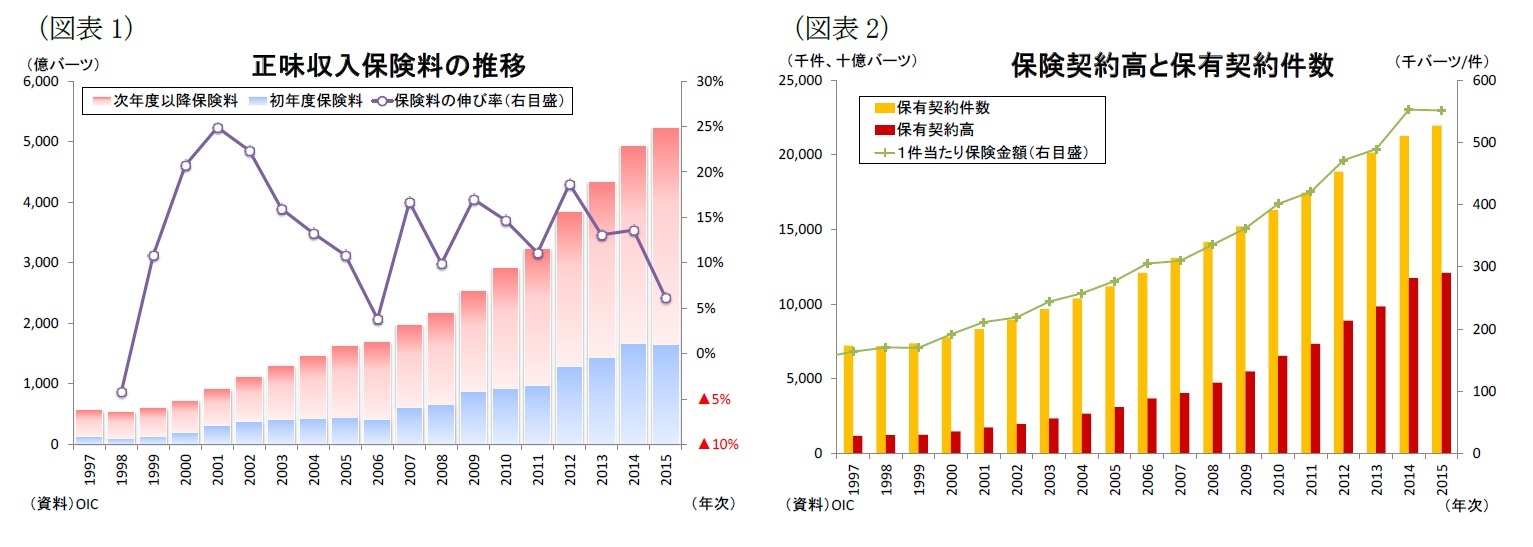

諸外国と比較すると、タイの生命保険市場が依然として高い成長を遂げていることが分かる。スイス再保険会社4によると、2015年のタイの生命保険料(インフレ調整後)は前年比7.5%増と、世界全体の同4.0%増を上回った(図表3)。

また2015年のタイの保険密度(国民1人当たり生命保険料)は215ドル、生命保険浸透度(対GDP比の生命保険料)は4.1%と、それぞれ緩やかな上昇傾向にあるが、日本や韓国、台湾、香港、シンガポールといったNIEs(新興工業経済地域)4カ国と比べると依然として低水準に止まっている(図表4,5)。つまり、このことはタイ生命保険市場が将来の成長余地が十分にあることを示している。

1 1人当たりGDPが5,000米ドルを超えると生命保険が飛躍的に普及すると言われており、タイは2011年頃にこの水準を超えている。

2 CFP(CERTIFIED FINANCIAL PLANNER)、AFPT(Associate Financial Planner Thailand)はそれぞれファイナンシャルプランナーの資格。

3 政府は社会保障制度の整備の遅れを背景に保険の加入を奨励しており、保険契約期間が10年以上の生命保険契約において死亡保障の保険料部分(最大10万バーツ)の生命保険料控除を受けることが出来る。

4 スイス再保険会社Swiss Re,Sigma No3/2016

2|保険種類別の販売動向

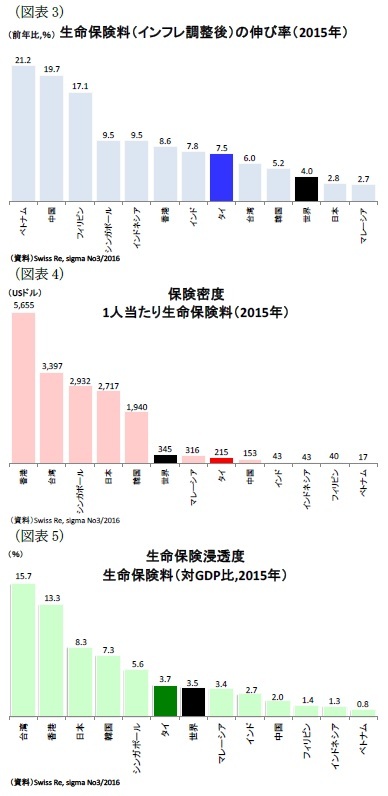

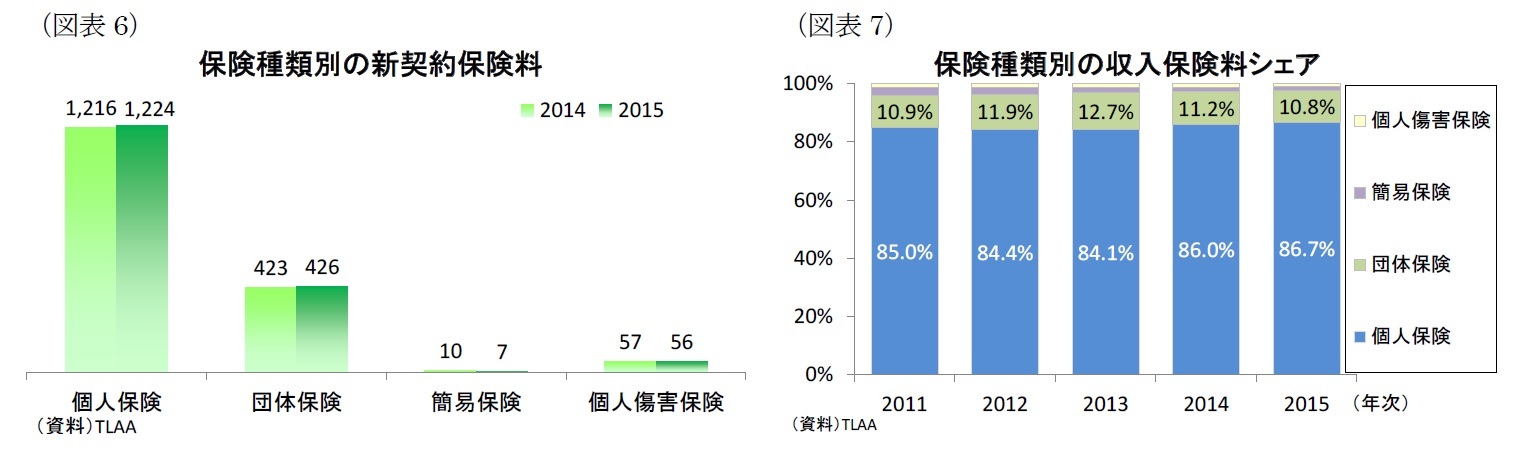

保険種類別に新契約保険料を見ると、個人保険が前年比0.7%増の1,224億バーツ、団体保険が同0.7%増の426億バーツと、それぞれ小幅の伸びに止まった。また簡易保険は同26.8%減の7億バーツ、個人傷害保険が同1.9%減の56億バーツと、それぞれ減少した(図表6)。

収入保険料を見ると、最大の個人保険は前年比7.6%増の4,663億バーツ、団体保険は同2.6%増の580億バーツ、簡易保険は同6.1%減の75億バーツ、個人傷害保険は同2.3%減の57億バーツとなった。結果、収入保険料シェアは個人保険が86.7%と、前年から0.7%ポイント拡大し、シェアの大半を占める構図には変化が見られなかった(図表7)。

保険種類別に新契約保険料を見ると、個人保険が前年比0.7%増の1,224億バーツ、団体保険が同0.7%増の426億バーツと、それぞれ小幅の伸びに止まった。また簡易保険は同26.8%減の7億バーツ、個人傷害保険が同1.9%減の56億バーツと、それぞれ減少した(図表6)。

収入保険料を見ると、最大の個人保険は前年比7.6%増の4,663億バーツ、団体保険は同2.6%増の580億バーツ、簡易保険は同6.1%減の75億バーツ、個人傷害保険は同2.3%減の57億バーツとなった。結果、収入保険料シェアは個人保険が86.7%と、前年から0.7%ポイント拡大し、シェアの大半を占める構図には変化が見られなかった(図表7)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】タイの生命保険市場(2015年版)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】タイの生命保険市場(2015年版)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.