- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)

2016年11月08日

米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2|相続、事業承継関連の加入目的(理由)がもう一つの主要な加入理由

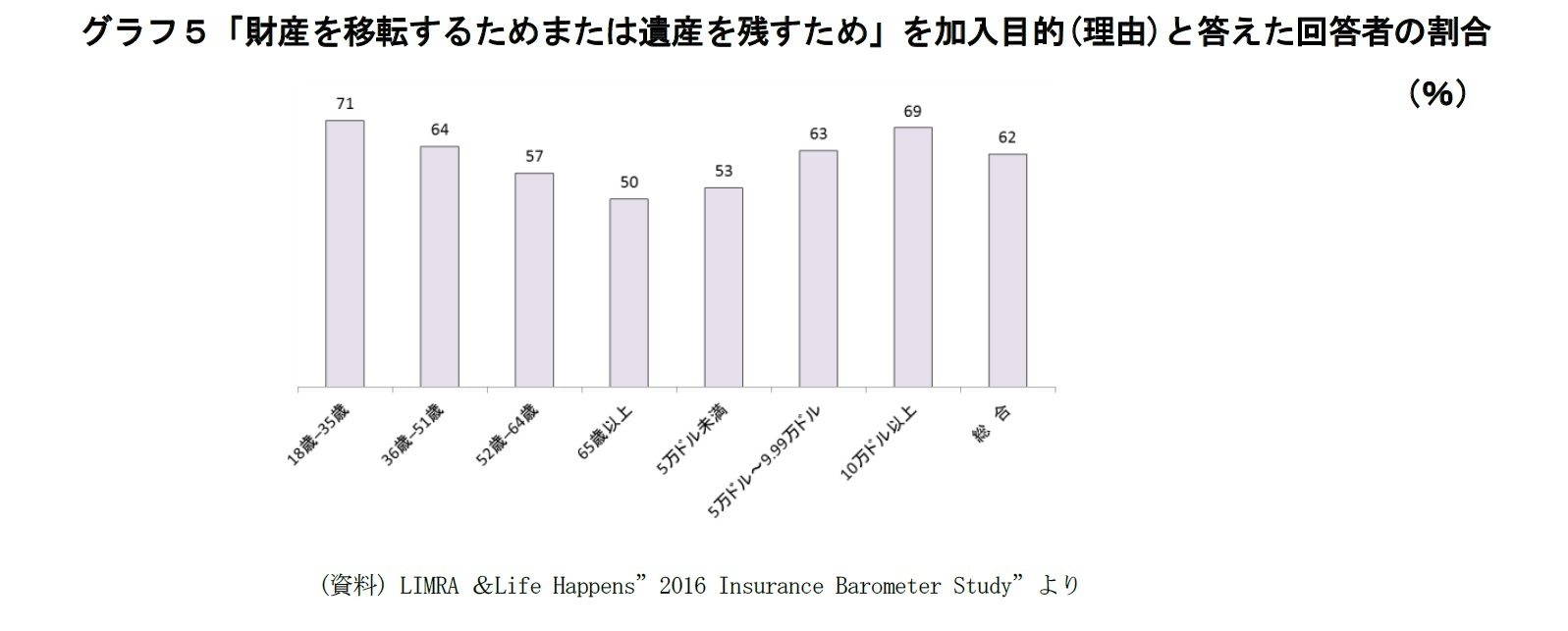

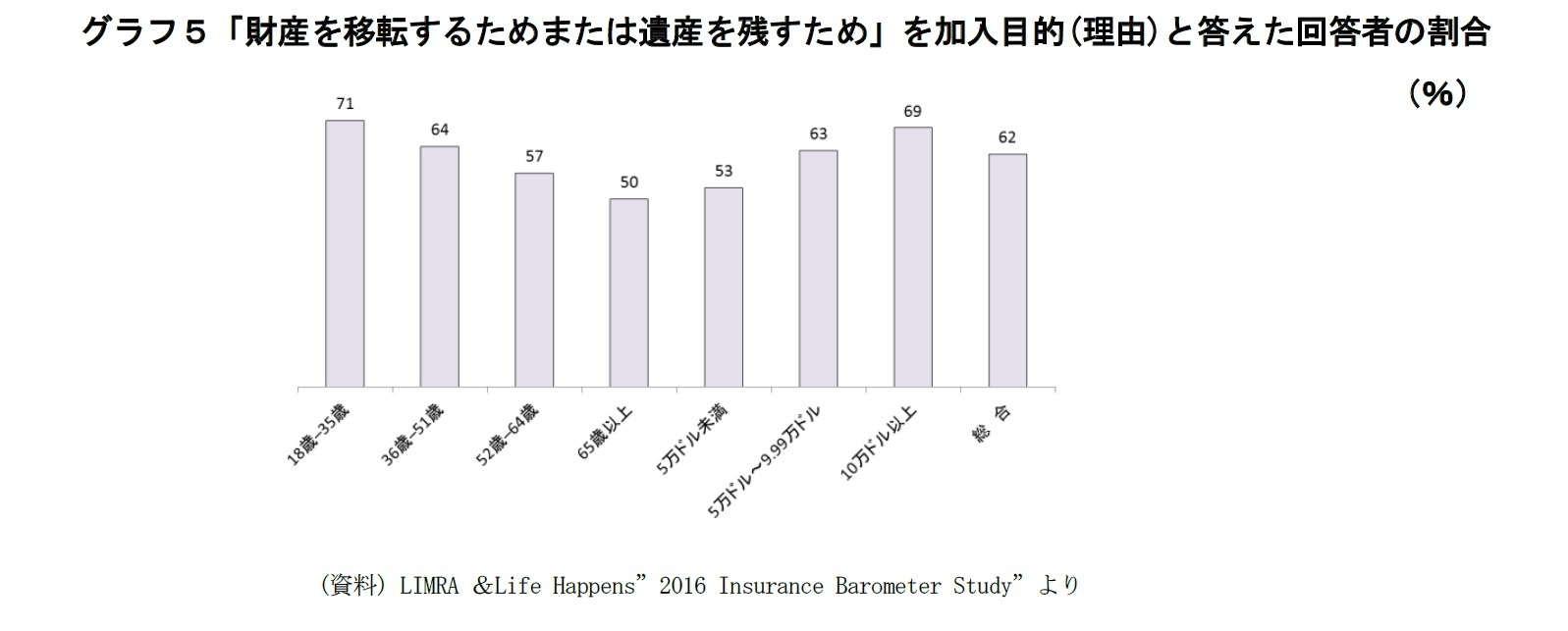

「財産を移転するためまたは遺産を残すため」は第2位の回答率を示す、米国における主要な生命保険への加入目的(理由)となっている。

しかもこの目的(理由)を自らの生命保険への加入目的(理由)であると答える回答者の割合は、あらゆる年齢階層、年収階層で50%を超えている。その比率は、年齢階層が若いほど、年収階層が高いほど、大きくなる(グラフ5)。

「財産を移転するためまたは遺産を残すため」は第2位の回答率を示す、米国における主要な生命保険への加入目的(理由)となっている。

しかもこの目的(理由)を自らの生命保険への加入目的(理由)であると答える回答者の割合は、あらゆる年齢階層、年収階層で50%を超えている。その比率は、年齢階層が若いほど、年収階層が高いほど、大きくなる(グラフ5)。

このうち年収階層が高くなるほど回答者の割合が大きくなることは納得しやすいが、年齢階層が若いほど回答率が大きくなる点については不思議な感もある。集計間違いの可能性も考えて過去のバロメータースタディの結果も確認したが、類似の統計が掲示されている年の調査結果は、一部の例外を除いて、ほぼ同様の傾向を示していた。別の事項に関するコメントの中で、LIMRA &Life Happensの担当者は、「若い年齢階層の回答者はより多くの項目に積極的に該当ありと回答する傾向がある」と記載しておりここでも若い世代がよりアグレッシブな回答をよせているということであるのかも知れない。

またグラフ3の2011年の調査結果を見れば、「財産の移転/遺産を残すこと」はメジャーな目的(理由)、マイナーな目的(理由)の2つを足しあわせた回答率では62%で第3位の加入目的(理由)となるものの、メジャーな目的(理由)と答えた回答者の割合だけを見れば25%に留まっており、「住宅ローンの支払い」よりも少ないことになる。「財産の移転/遺産を残すこと」への回答率の高さは、副次的なマイナーな目的(理由)と答えた割合の方が多いという回答構成に支えられている。複数回答可とする気楽さの中、同様の回答スタンスで望んだ回答者が若い層ほど多かったということである可能性は高いだろう。

一方、最も回答率が低い「5万ドル未満」層でも5割を超える人たちが相続関連の当項目を生命保険加入の目的(理由)と答えているように、あらゆる年収階層で回答率が高い状況については、2011年のバロメータースタディ報告書が、「興味深いことに、全ての年収階層の人たちが当項目は生命保険に加入するトップレベルの理由の1つであると答える。これは何らかの金融的な遺産を残すことが決して富裕層だけに重要というわけではないことを示唆している」と記載している。

いずれにしても、米国では、相続に関する加入目的(理由)が、あらゆる層の人々の生命保険加入に関する意識の中に組み込まれているということは言えそうだ。それゆえ相続関連事項は、米国の生保業界が、特に個人生命保険を販売する際の重要な訴求ポイントになっている。そして現実問題としては、相続関連で保険を活用しようとする人は富裕層に多いので、米国生保業界および米国におけるメインの生保販売者であるエージェントは、個人生命保険の販売を富裕層を対象とする相続対策手段等として行おうとする傾向がある。そのため個人生命保険の中間層への浸透が進まないという状況が引き起こされる。

またグラフ3の2011年の調査結果を見れば、「財産の移転/遺産を残すこと」はメジャーな目的(理由)、マイナーな目的(理由)の2つを足しあわせた回答率では62%で第3位の加入目的(理由)となるものの、メジャーな目的(理由)と答えた回答者の割合だけを見れば25%に留まっており、「住宅ローンの支払い」よりも少ないことになる。「財産の移転/遺産を残すこと」への回答率の高さは、副次的なマイナーな目的(理由)と答えた割合の方が多いという回答構成に支えられている。複数回答可とする気楽さの中、同様の回答スタンスで望んだ回答者が若い層ほど多かったということである可能性は高いだろう。

一方、最も回答率が低い「5万ドル未満」層でも5割を超える人たちが相続関連の当項目を生命保険加入の目的(理由)と答えているように、あらゆる年収階層で回答率が高い状況については、2011年のバロメータースタディ報告書が、「興味深いことに、全ての年収階層の人たちが当項目は生命保険に加入するトップレベルの理由の1つであると答える。これは何らかの金融的な遺産を残すことが決して富裕層だけに重要というわけではないことを示唆している」と記載している。

いずれにしても、米国では、相続に関する加入目的(理由)が、あらゆる層の人々の生命保険加入に関する意識の中に組み込まれているということは言えそうだ。それゆえ相続関連事項は、米国の生保業界が、特に個人生命保険を販売する際の重要な訴求ポイントになっている。そして現実問題としては、相続関連で保険を活用しようとする人は富裕層に多いので、米国生保業界および米国におけるメインの生保販売者であるエージェントは、個人生命保険の販売を富裕層を対象とする相続対策手段等として行おうとする傾向がある。そのため個人生命保険の中間層への浸透が進まないという状況が引き起こされる。

3|「万が一の時の遺族補償」は、日米ともにおいて主要な生命保険への加入目的(理由)だが

わが国で第1位の加入理由である「病気や災害、事故による万一の場合の保障のため(56.5%)」は、米国の「失われる収入の一部を代替」に該当する。これは米国でも61%の回答率を獲得する第3位の加入目的(理由)である。グラフ3の2011年調査の結果でも、65%(メジャーな目的・理由として40%、マイナーな目的・理由として25%)の回答率を有し、トータルで見ても、メジャーだけで見ても第2位の加入目的(理由)と位置づけられている。

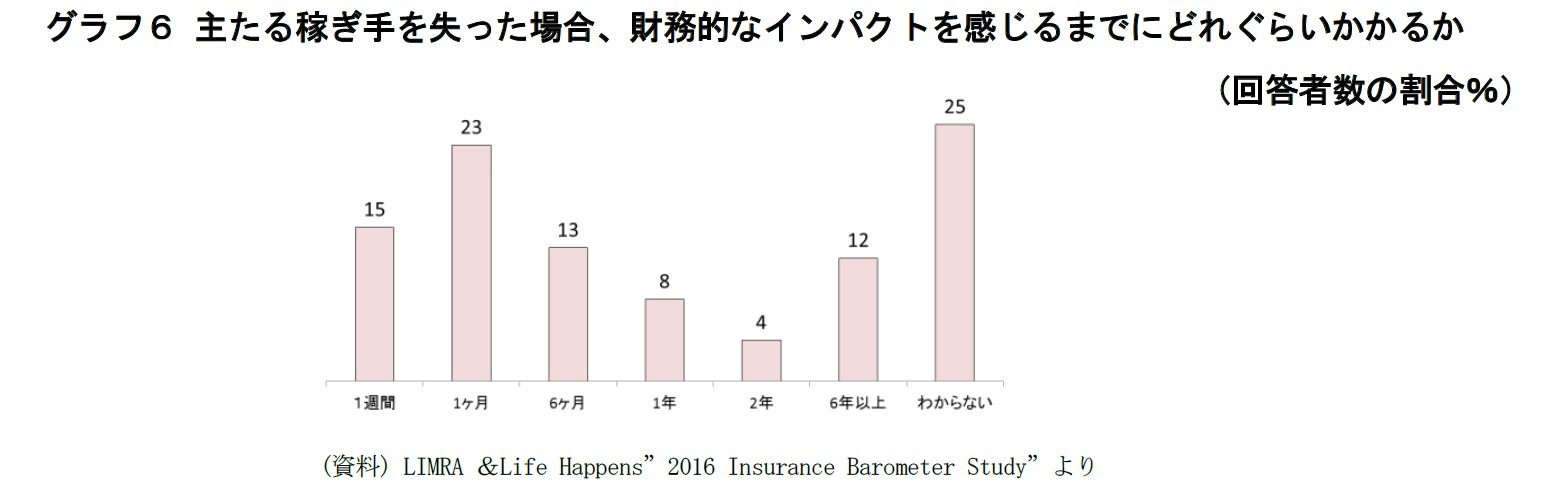

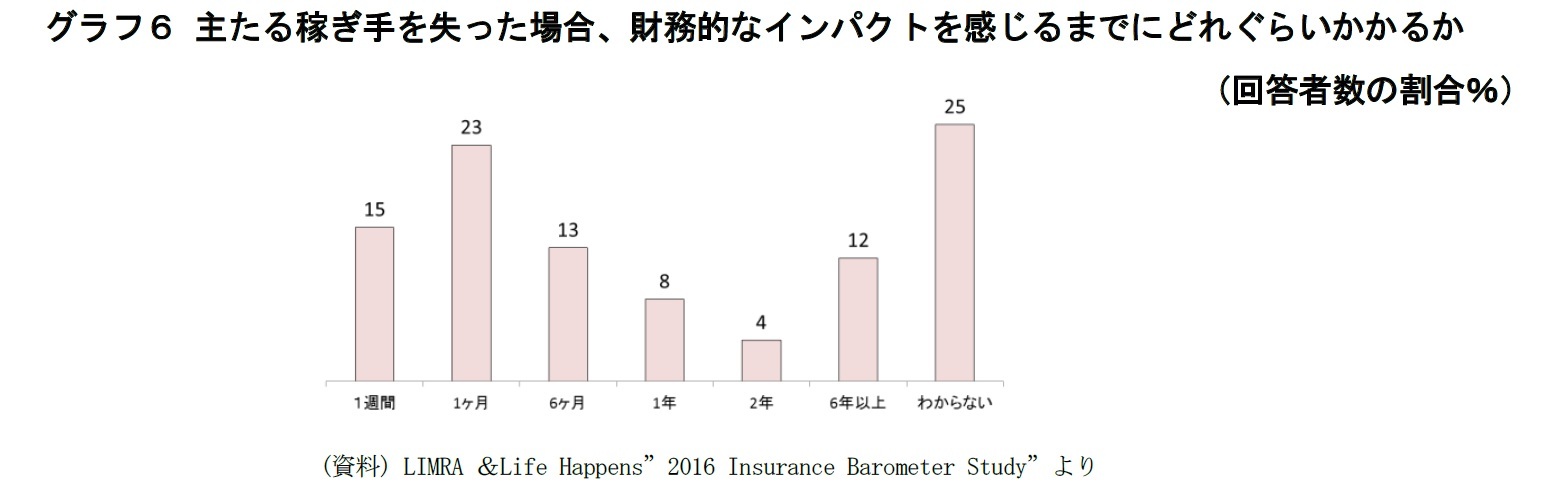

しかしLIMRA &Life Happensは、「失われる収入の一部を代替」という加入目的(理由)が本来あるべき姿ほどには顧みられていないと訴えている。2016年バロメータースタディの報告書には、「失われる収入の一部を代替」について「生命保険に加入するトップクラスの目的(理由)となっているが、この伝統的な保障に対するニードはもっと顧みられるべきである」とし、「米国の世帯の半分は第一の賃金の稼ぎ手を失った場合に、半年以内のうちに財務的なインパクトを感じることになり、3分の1超の世帯は1ヶ月以内の内に財務的なインパクトを感じることになる」だろうという調査結果を必要性の根拠として挙げている。

わが国で第1位の加入理由である「病気や災害、事故による万一の場合の保障のため(56.5%)」は、米国の「失われる収入の一部を代替」に該当する。これは米国でも61%の回答率を獲得する第3位の加入目的(理由)である。グラフ3の2011年調査の結果でも、65%(メジャーな目的・理由として40%、マイナーな目的・理由として25%)の回答率を有し、トータルで見ても、メジャーだけで見ても第2位の加入目的(理由)と位置づけられている。

しかしLIMRA &Life Happensは、「失われる収入の一部を代替」という加入目的(理由)が本来あるべき姿ほどには顧みられていないと訴えている。2016年バロメータースタディの報告書には、「失われる収入の一部を代替」について「生命保険に加入するトップクラスの目的(理由)となっているが、この伝統的な保障に対するニードはもっと顧みられるべきである」とし、「米国の世帯の半分は第一の賃金の稼ぎ手を失った場合に、半年以内のうちに財務的なインパクトを感じることになり、3分の1超の世帯は1ヶ月以内の内に財務的なインパクトを感じることになる」だろうという調査結果を必要性の根拠として挙げている。

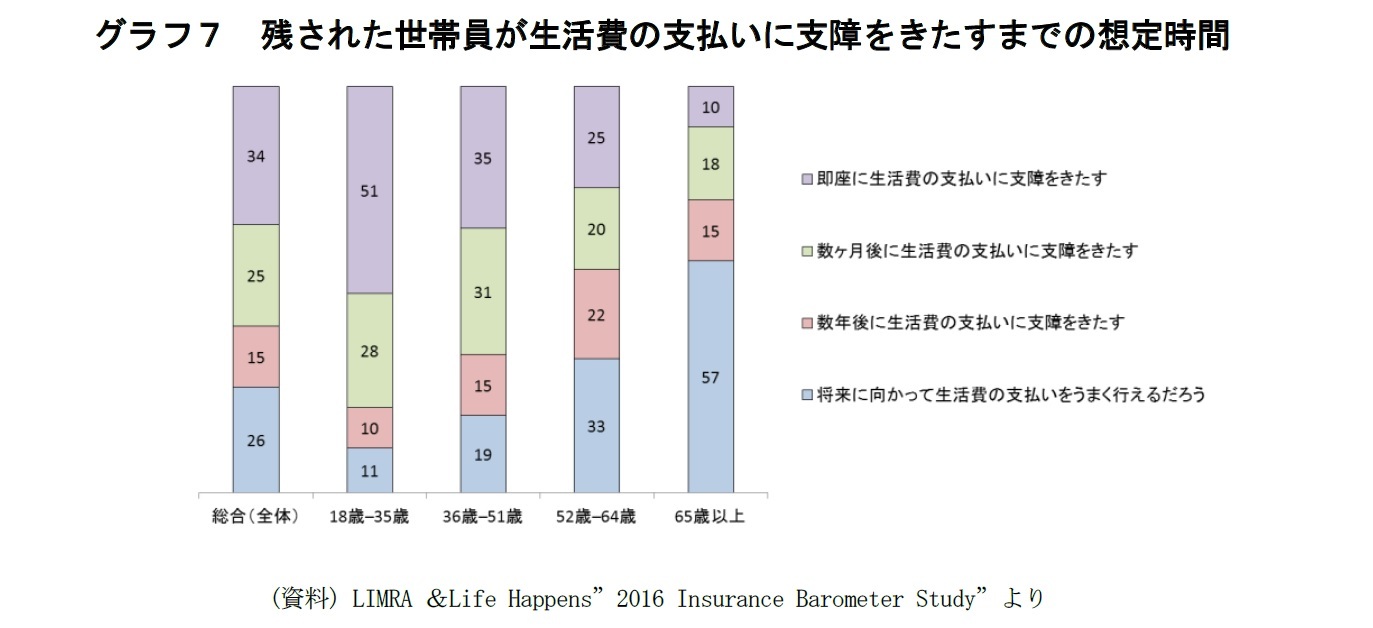

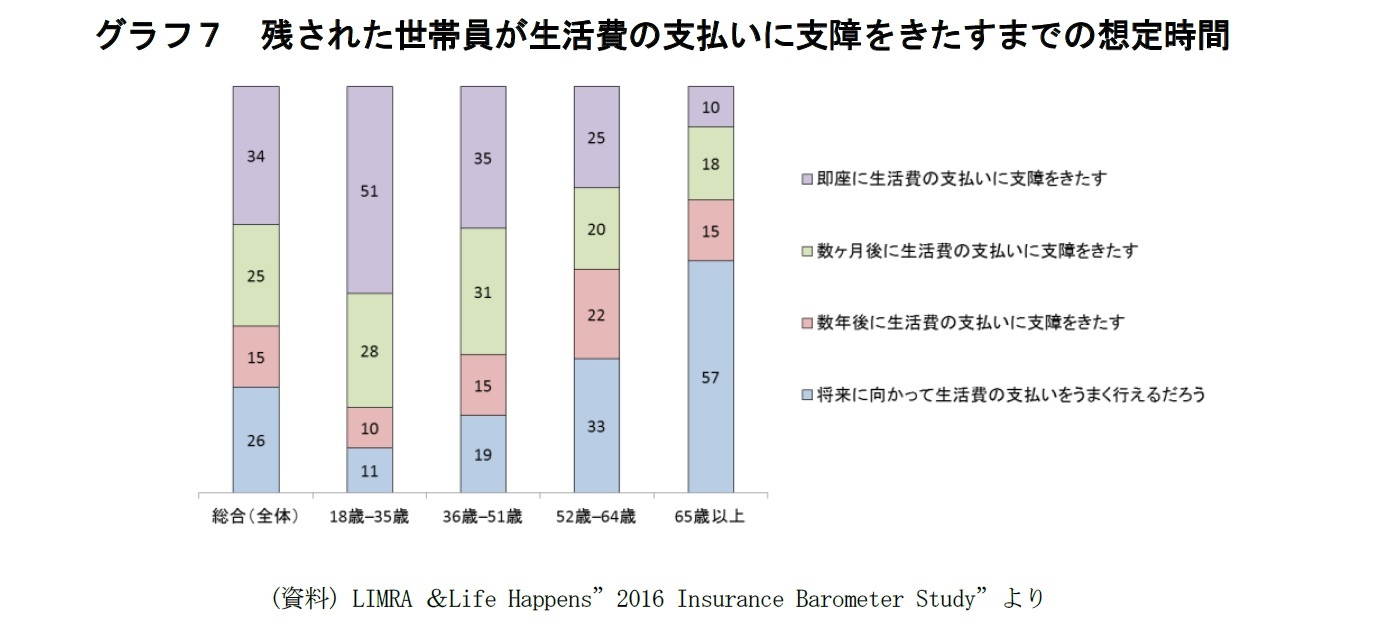

また、「3世帯に1世帯の割合で、主たる賃金の稼ぎ手を失うと即座に生活費の支払にトラブルをきたす、特に若い世帯ほどそのリスクが高い」という調査結果もあわせて提示している。

これは米国生保業界の「万が一の遺族への保障という生命保険本来の加入目的(理由)に焦点を当てて、個人生命保険を中間層に向けて販売していきたい」という意思を表しているように感じられる。

◯次回は、生命保険に加入していない人々の非加入の理由等について見ていく予定である。

◯次回は、生命保険に加入していない人々の非加入の理由等について見ていく予定である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

(2016年11月08日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(2)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険への加入目的(理由)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.