- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-

米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-

松岡 博司

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

団体生命保険を基本の死亡保障と位置付けたとしても、勤務先で提供される団体生命保険の保障額は各従業員の年収に比例して決まるものであるため、保障を十分準備したと言い切れるものではない。そこで、団体生命保険に加入している人のうちの何割かの人は個人生命保険にも加入して保障を充実させようとすることとなる。

それに対して、「②団体生命保険のみに加入している」人たちは、死亡保障を全て団体生命保険に依存している人たちである。そのような人たちは、「18歳~35歳」の23%、「36歳~51歳」の22%、「52歳~64歳」の16%と、就業中の世代の中に概ね2割程度存在するようである。

これを年収階層で見ると、「②団体生命保険だけに加入している」人の比率は、「5万ドル未満」で11%、「5~9.99万ドル」で22%、「10万ドル以上」で25%となる。「5万ドル未満」階層で②の数値が小さい理由は、先に「⑦団体生命保険への加入率」が該当年収階層で小さい理由として考えたものと同じだと思われる。

d.個人生命保険への加入状況

米国では、個人生命保険への加入には、団体生命保険に加入している人が追加の死亡保険として加入する形の他、団体生命保険に加入できない人が唯一の死亡保障獲得手段として加入する形がある。「①個人生命保険のみに加入」の比率に「③個人生命保険・団体生命保険、両方に加入している」の比率を加えた「⑥個人生命保険の加入率」も、「18歳~35歳」39%、「36歳~51歳」40%、「52歳~64歳」51%、「65歳以上」55%と、また「5万ドル未満」30%、「5~9.99万ドル」44%、「10万ドル以上」51%と、年齢階層や年収階層が上がるとともに高くなっている。

一方、「①個人生命保険だけに加入している」比率は、自営業者や主婦等、団体生命保険に加入しようのない人たちや勤務先企業・団体が小規模である等の理由により勤務先企業・団体から団体生命保険の提供を受けていない人たちによる唯一の死亡保障確保策としての加入の数値である。

「①個人生命保険にだけ加入している」の比率も、「18歳~35歳」16%、「36歳~51歳」22%、「52歳~64歳」32%、「65歳以上」45%と、年齢階層が上昇するほど高くなるが、年収階層別では、「5万ドル未満」26%、「5~9.99万ドル」28%、「10万ドル以上」24%と、似たような数値が並ぶ。

このうち年収「5万ドル未満」の「①個人生命保険にだけ加入している」26%の中には、先述のような勤務先企業・団体が小規模等の理由で団体生命保険の提供を受けられないので、最低限の死亡保障獲得手段として小口の個人生命保険を通信販売で購入するといった事例も含まれている。

一方、より年収階層が高い層の「①個人生命保険のみに加入」または「③個人生命保険・団体生命保険、両方に加入」の中には、富裕層が遺産分割手段、節税手段、事業承継手段等として個人生命保険を活用している事例が多く含まれていると考えられる。

米国では、個人生命保険は、このような二極化された理由で加入されていると言われる。生命保険への加入理由については、次回レポートで取り上げる。

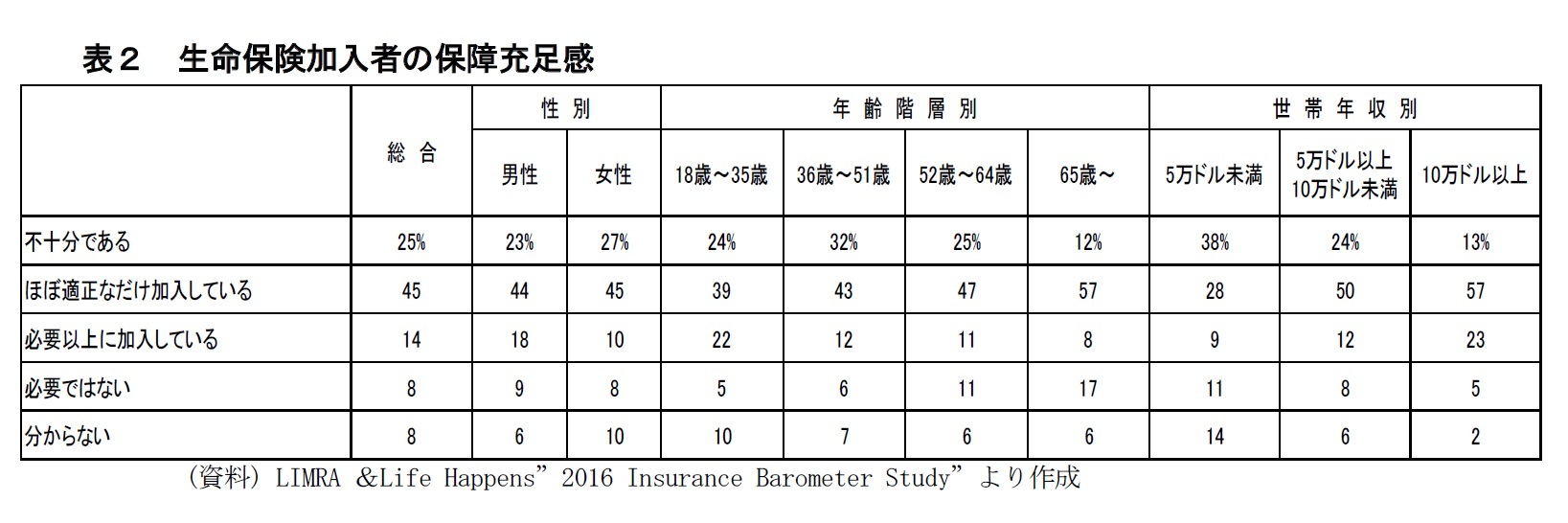

2――生命保険加入者の保障充足感

保障が「不十分である」と答えた人の割合は、概ね2割~4割程度で、「ほぼ適正なだけ加入している」、「必要以上に加入している」といった評価が一定の回答数を得ている。米国の生命保険加入者はかなりの程度、加入している保障内容に充足感を感じているようである。

こうした米国の状況と異なり、わが国の生命保険文化センターが実施した『平成28年度生活保障に関する調査』では、「個人ベースの私的準備に公的保障や企業保障を合わせた現在の生活保障」について、介護保障では74.7%、老後保障では71.0%、死亡保障では56.5%、医療保障では51.1%の人が、充足感がないと答えており、米国の調査と比べて「充足感なし」の割合が高い。

さいごに

次回は、米国の人たちが生命保険に加入する理由、何を目的に生命保険に加入しているのかにポイントを絞って見ていく予定である。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

松岡 博司

研究・専門分野

(2016年11月01日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米国では、人々はどのように生命保険に加入しているのか(1)~リムラ&ライフハプンズの保険バロメータースタディより-生命保険加入率と加入者の充足度の状況-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.