- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 中国・アジア保険事情 >

- インドの生命保険会社の状況-2015年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-

インドの生命保険会社の状況-2015年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

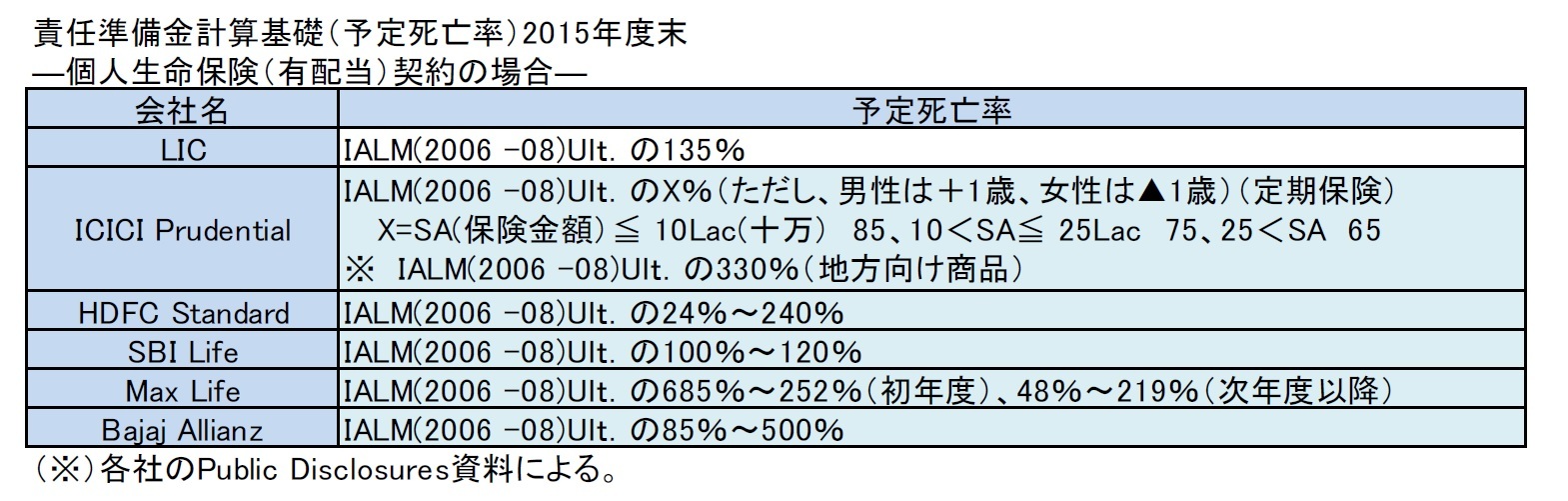

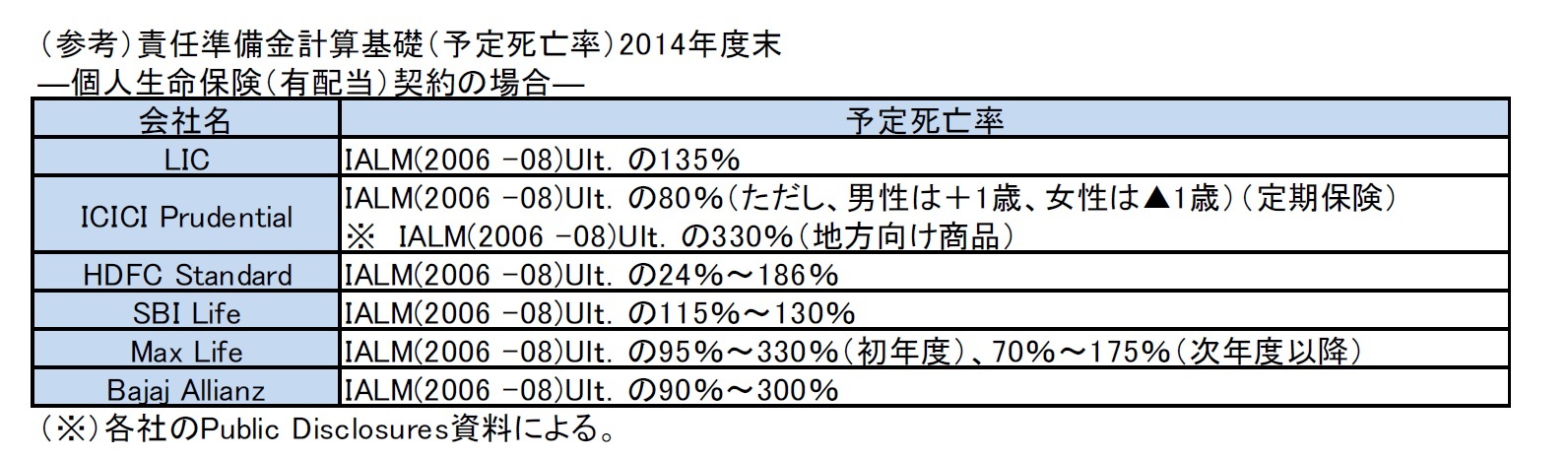

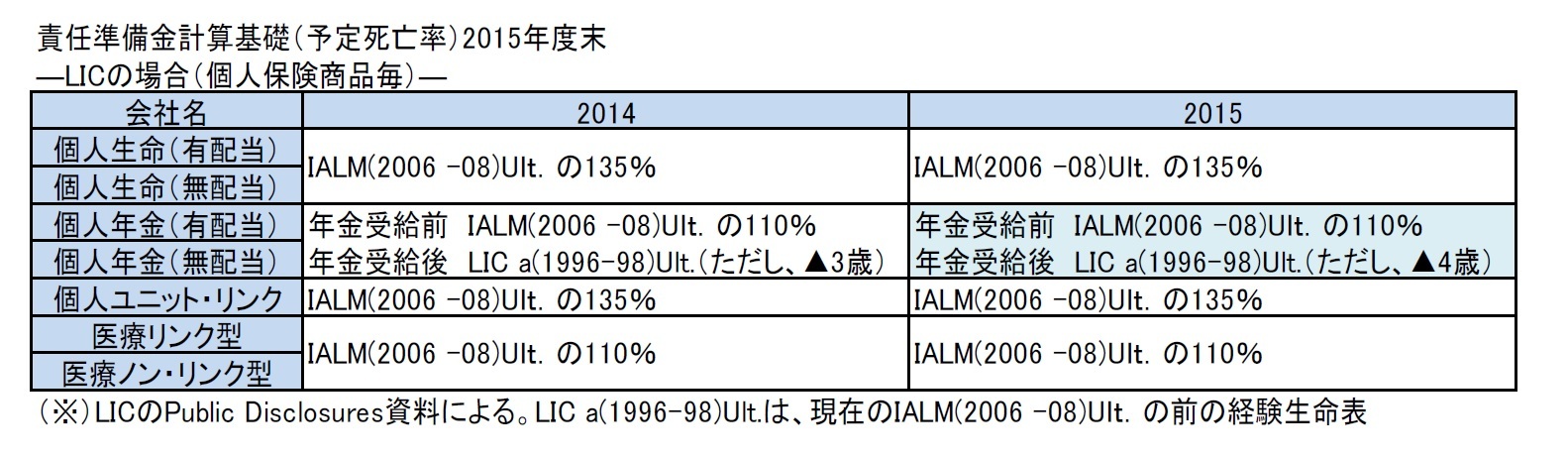

予定死亡率については、基本的には、最新の標準生命表である「IALM(2006-08)Ult.」をベースにしている。

ただし、この生命表をそのまま使用しているわけではなく、商品毎、性別、年齢別、対象市場毎に異なる調整を行った死亡率を採用している。さらに、その水準や方式についても、各社毎に異なっている。

LICも個人年金保険契約の年金受給後の予定死亡率については、セットバック年齢を3歳から4歳に引き上げるという変更を行っている。

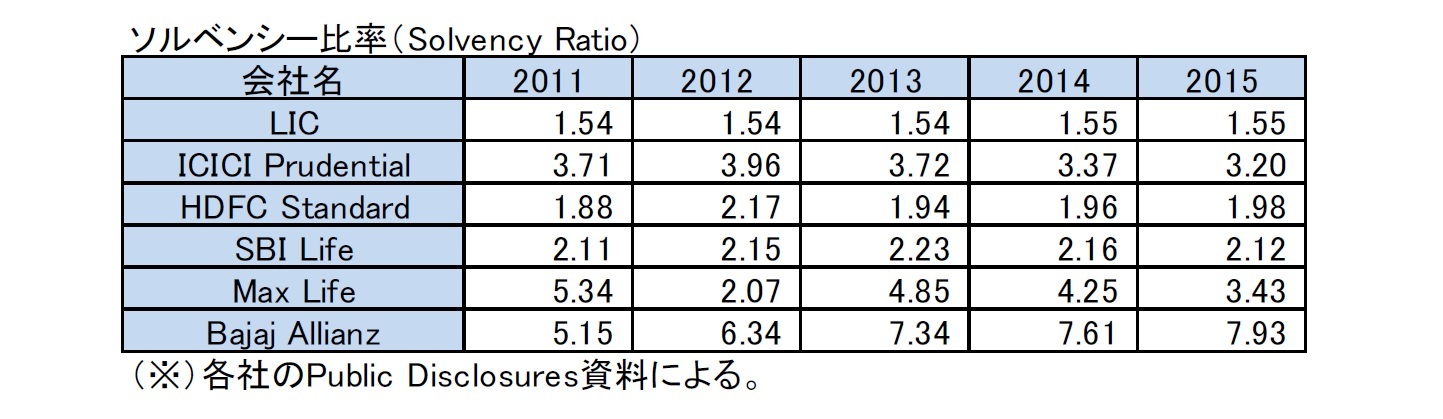

2|ソルベンシー比率(Solvency Ratio)

6社のソルベンシー比率の推移は、以下の図表の通りである。各社毎に絶対水準は大きく異なっているが、各社ともIRDAIが最低基準としている1.5(150%)の水準を上回っている。

なお、LICのソルベンシー比率は安定的に推移しているが、民間の5社は規模の拡大に合わせて、絶対水準は低下してきている。ただし、引き続き高水準を維持している。

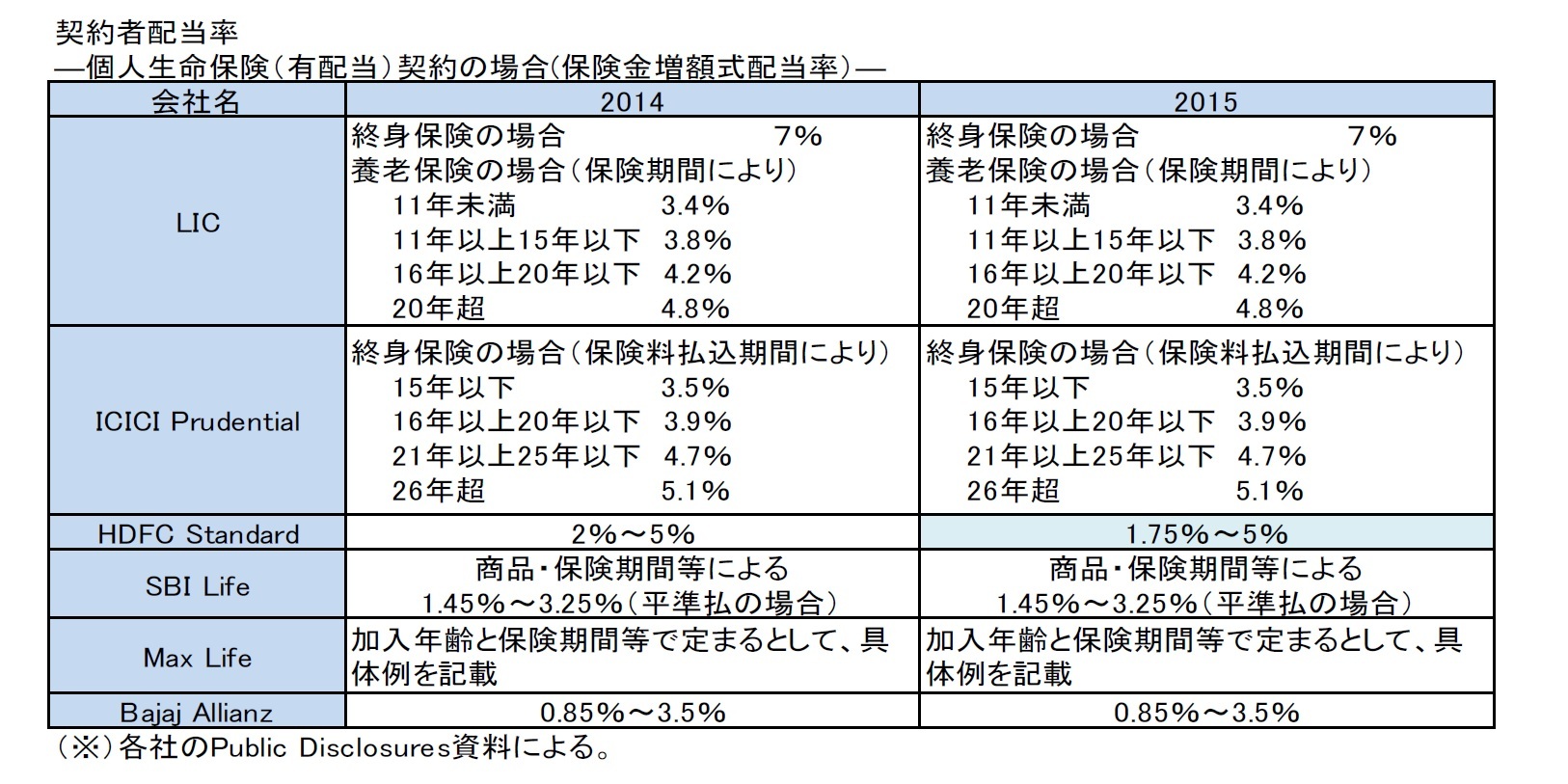

保険契約者に対する配当としては、保険金増額式配当(Reversionary Bonus)と消滅時配当(Terminal Bonus)がある。このうち、例えば、2015年度決算に基づいて、2016年度に割り当てられる、2015年度の保険金増額式配当率については、以下の図表の通りとなっている。

2014年度から2015年度にかけては、HDFC Standardが配当率の一部引き下げを行っているが、他社は2014年度と同水準となっている。

なお、例えば、LICの養老保険や終身保険の場合、ここ5年間の配当率は同水準であり、安定的な配当が行われている形になっている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インドの生命保険会社の状況-2015年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドの生命保険会社の状況-2015年度の決算数値を踏まえての成長性・効率性・収益性・健全性等の動向-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.