- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-

ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

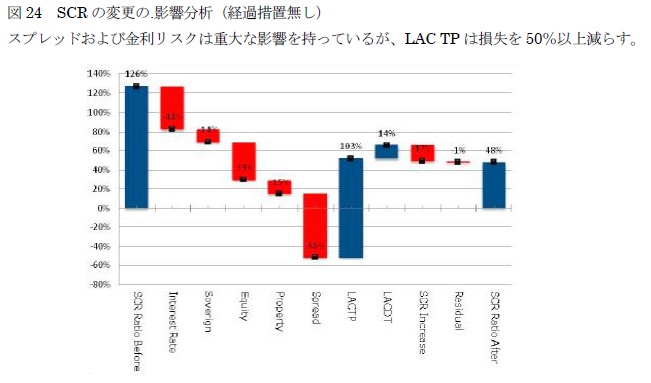

64.保険会社のソルベンシー・ポジションは、スプレッド及び金利リスクによって大きな影響を受けるが、LAC_TP(Loss Absorption Capacities in Technical Provisions:技術的準備金における損失吸収能力)がSCRカバレッジ比率を大幅に向上させた(図24)。経過措置の効果がなければ、金利とスプレッドのリスクはSCRカバレッジ比率に重大な悪影響を与える。総損失は全体のカバレッジ比率を負の領域に向かわせる。しかしながら、伝統的な保険からの損失吸収能力が総損失を50%以上軽減し、平均をゼロ以上としている。

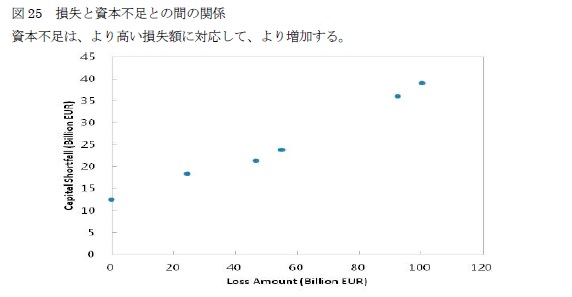

65.資本不足は、損失額の非線形関数となる(図25)。チャートは経過措置無しの損失額と資本不足との関係を示している。ショックの5つの異なる組み合わせ5が適用され、資本不足額がそれぞれのシナリオに対して計算される。チャートは資本不足額が比較的小さい損失に対しては増加せず、より高い損失に対してかなり増加する。ストレス・シナリオがより厳しければ、利用可能な損失吸収能力はより小さくなる。したがって、資本不足額は、前提と損失額の推定に敏感であり、それゆえ図の慎重な解釈が必要となる。

66.引受リスクは、比較的小さくかつ管理されている。最大の引受リスクが解約と長寿リスクである。別個の感応度分析が、200年に1回のイベントのストレスで行われている。解約リスクは、SCRカバレッジ比率を17%ポイント低下させ、長寿リスクは7%ポイント低下させる。他のリスクと組み合わさって、全体への影響が増加することも考えられるが、結果は、ドイツの保険会社は、一般的に、負債側のショックに対して耐性力があることを示唆している。

67.テストにより脆弱であると確認された会社の殆どは、すでにBaFinによる集中的な監督下にある。 BaFinによると、このテストでうまく機能しなかった殆どの保険会社は、既にBaFinのウォッチリストにのっており、強化された報告とより頻繁な立入検査の対象となっている。これらの保険会社は、高い平均保証利率、高い伝統的な商品のシェア、低い収益性の水準と傾向、将来裁量給付(FDB)の低い認識、より小さい隠された引当金(資産側の未実現利益)のような共通の特徴を持っているように見える。

68.長い16年間の経過期間を考慮すれば、実際のストレス状況がこの時間枠内で起こることは、ありえないことではない。これは、長期の低金利環境、債券及び株式市場のクラッシュ、カタストロフィクな事象、長寿及びそれらの組み合わせとして、このテストに含まれているストレスのいずれかである可能性がある。それゆえ、当局は、保険会社、特に経過措置を使用している保険会社に、ストレステストで使用されるようないくつかのもっともらしいストレス状況下で、経過措置無しでSCRカバレッジ比率を満たすために実現可能な計画を策定することを奨励していくことが重要である。

5 5種類のショックは、1;金利ショックのみ、2;金利ショック+株式ショック、3;金利ショック+株式ショック+不動産ショック、4;金利ショック+株式ショック+不動産ショック+信用スプレッドショック、5;金利ショック+株式ショック+不動産ショック+信用スプレッドショック+ソブリンショック。また、図25は、ショック無しの場合の資本不足額も示している。

(参考)IMFのストレステストの結果についてのBaFinの公表

BaFInは、6月30日に上記のIMFのストレステストの結果について、コメント等を公表しているので、その内容を報告する。

ストレステストの結果内容については、先に述べたとおりであるが、これを受けて、以下の通りコメントしている。

「保険部門のIMFのストレステストの結果は、過去2年間にBaFinによって行われたドイツの生命保険会社のソルベンシー状況に関する調査の評価をサポートしている。」

「結果は、ドイツの生命保険会社が16年間の経過期間中に自己資本基盤を強化するために多大な努力をしなければならないであろうことを示している。」

として、16年の経過期間中の、生命保険会社の対応が重要なことを改めて述べている。

IMFはドイツの生命保険会社に対するストレステストの結果を公表する

国際通貨基金(IMF)は、ドイツの生命保険業のストレステストを含め、その金融セクター評価プログラム(FSAP)の一部として2015年11月から2016年3月までドイツの金融セクターを調査した。IMFによって昨日公開された結果は、ドイツの生命保険会社の大半が厳しいショックが発生した場合でもソルベンシーIIの下でソルベンシー資本要件(SCR)を満たすことを示している。

保険のストレステストは、技術的準備金でおよそ93%の市場シェアを占める合計で75のドイツの生命保険会社をカバーした。計算日は2014年12月31日だった。技術的準備金のための経過措置を適用した場合、62の会社がストレステスト条件下でも100%超のSCRカバレッジ比率を示した。経過措置の適用がない場合、カバレッジ比率は、ベースラインシナリオの下で34の会社、ストレス・シナリオ条件下で58の会社で100%未満だった。ここでも、経過措置を適用しない場合、SCRの100%のカバレッジと自己資本のレベルとの間のギャップは、概略で、ベースラインシナリオの下で€120億、ストレス・シナリオの下で€390億となった。根本的なストレス・シナリオは、特に、金利の低下と投資の市場価値の下落という形での資本市場の不利な進展が含まれている。

保険部門のIMFのストレステストの結果は、過去2年間にBaFinによって行われたドイツの生命保険会社のソルベンシー状況に関する調査の評価をサポートしている。経過措置は、所望の効果を有しており、ストレス・シナリオの下でも、ソルベンシーIIIへの円滑な移行を促進する。しかし、一方で、結果はまた、ドイツの生命保険会社が16年間の経過期間中に自己資本基盤を強化するために多大な努力をしなければならないであろうことを示している。経過措置無しでは、過酷なストレス・シナリオの下では、資本ギャップが大幅に増加することが想定される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.