- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-

ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

(1)ストレステストの概要

今回のストレステストの概要について、同じくそのポイントとなっている「各項目の冒頭部分のみを抄訳」して報告すると、以下の通り説明されている。

保険部門のストレステスト(抄訳)

44.ソルベンシーII体制の下での生命保険部門での長期の低金利の影響を定量化するために、トップダウンのストレステストが実施された。

45.結果は、経過措置の有無で、SCR比率に関して記載されている。

46 保険業界は、高いソルベンシー比率を有し、利益を上げているが、特に生命保険会社の場合に、これらの数字についての慎重な分析が必要とされている。

47.ストレステストは、(資産と保険料収入によって)最大かつ最も金利リスクに晒されている生命保険部門に焦点を当てている。

48.保険ストレステストは、部門に対する全ての主要なリスクを評価している。

49.ストレステストは、資産と負債の両方の影響をカバーしている。

ストレステストの「データと手法」に関しても詳しい内容が説明されているが、このうち、「ストレスの概要」についてまとめると、以下の通りとなっている。

・1年間の99.5%の信頼水準によるVaRに基づく

・金利:リスクフリー・イールドカーブを20%(長期)から75%(短期)引き下げ

・株式:株価の22%から49%の低下

・社債やローンのスプレッド:ショック水準はデュレーションと信用の質による(例えば、5年のヂュレーションに対しては、4.5%から37.5%の債務削減)

・不動産:商業及び居住用不動産価格の25%低下

・ソブリン債:周辺国(peripheries)は100bp、コア(core)は25bp、米国・英国・日本は50bp高いスプレッド

ストレステストの結果のうち、SCRカバレッジ比率の状況等は、以下の通りである。なお、計算日は2014年12月31日である。

・ストレステストは、技術的準備金で約93%の市場シェアを占める75のドイツの生命保険会社をカバーしている。

・生命保険会社全体のSCRカバレッジ比率の加重平均は、ショック前後で、372%から236%に低下する。13の会社がショック後に100%のSCRカバレッジ比率を維持することはできないが、いかなる会社もショック後に負の資本とはならない。

・経過措置が無い場合、加重平均のSCRカバレッジ比率は126%から48%に下落する。34社(58社)がショック前(後)で100%のSCRカバレッジ比率を満たすことができない。8社(27社)がショック前(後)で負の資本となる。

・総資本不足額は、ショック前で120億ユーロ、ショック後で390億ユーロとなる。

以上のように、経過措置の適用により、多くの保険会社の資本水準は、一般的に十分であるようにみえるが、経過措置が無ければ、ストレス・シナリオにおいて、大多数の生命保険会社は、ソルベンシーII のSCR比率を満たす上で困難を経験する、という結果になっており、経過措置への大きな依存が明確に示されている。

B. Results(結果)

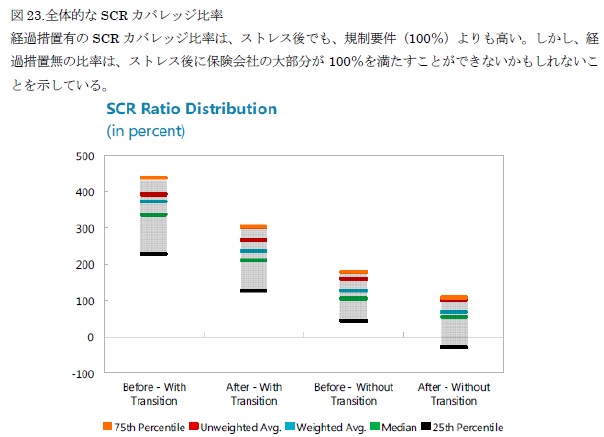

61.少数派の会社が、ショック後にSCR比率を満たすのに困難を有しているが、経過措置の適用により、保険会社の資本水準は、一般的に十分であるようにみえる(図23)。ショック後に、生命保険会社のSCRカバレッジ比率の加重平均は372%から236%に低下するものの、100%以上のSCRカバレッジ比率を維持する。75のうち13の会社がショック後に100%のSCRカバレッジ比率を維持することはできないが、いかなる会社もショック後に負の資本とはならない。結果として得られるショック後の名目資本不足は重要ではない。

62.経過措置がなければ、ストレス・シナリオにおいて、大多数の生命保険会社は、ソルベンシーIIのSCR比率を満たす上で困難を経験する。加重平均のSCRカバレッジ比率は126%から48%に下落する。 34社(58社)がショック前(後)で100%のSCRカバレッジ比率を満たすことができない。8つの会社と27の会社がそれぞれ、ショックの前後に負の資本となる。総資本不足額はショック前で120億ユーロ、ショック後で390億ユーロとなる。

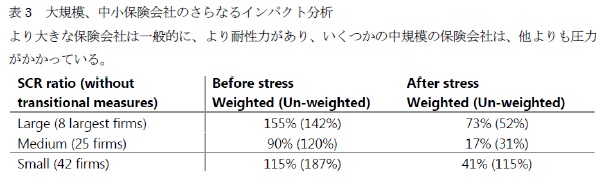

63.ビジネスモデルは、保険会社の相対的耐性力の重要な決定因子である(表3)。個々の大手保険会社は、一般的に、他の規模の会社よりも耐性力があるようにみえる。小規模の保険会社はさらに、比較的高い損失吸収能力を示しており、彼らの多くは、収益性が低金利環境により影響を受けにくい保障型のビジネスに集中している。いくつかの中規模の保険会社は、低金利やその他の市場リスク要因に対してより敏感である。さらなる分析は、事業構成、未実現利益の額、将来の裁量的な保険契約者配当、平均保証利率が、規模よりも優れた説明要因であると思われることを示している(結果は示されていない)。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの生命保険会社の状況(4)-IMFによるFSAPの報告書 「ストレステスト」-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.