- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融政策 >

- 日銀短観(9月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の7を予想

2016年09月16日

文字サイズ

- 小

- 中

- 大

■要旨

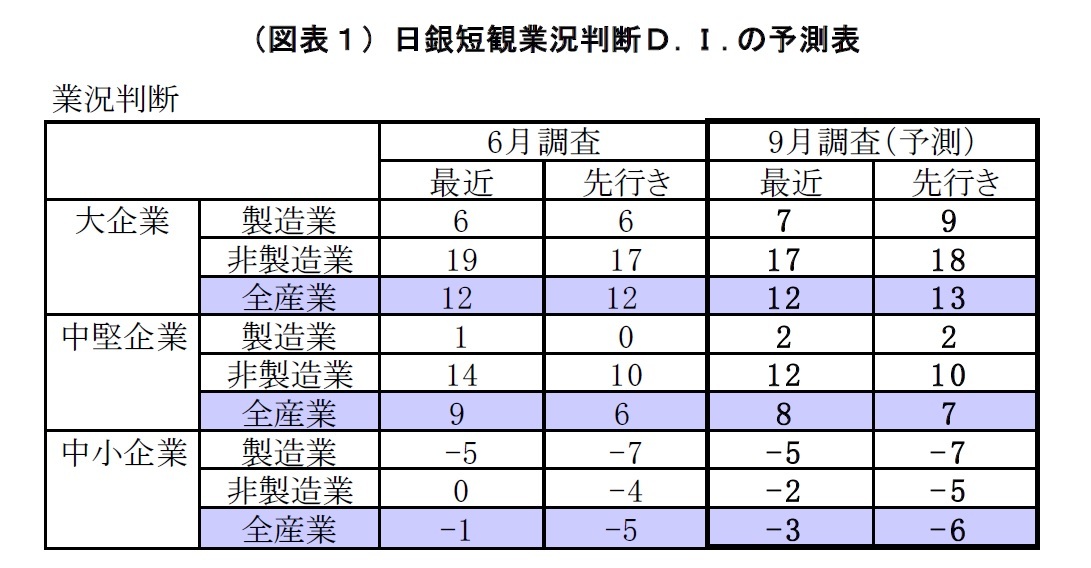

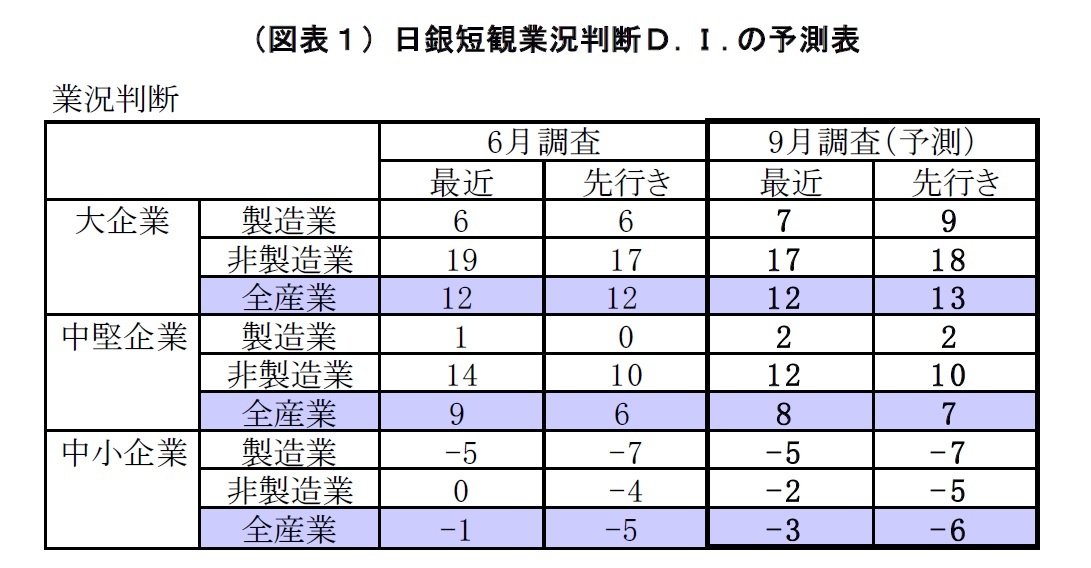

- 9月調査短観では、注目度の高い大企業製造業でわずかながら5期ぶりの景況感改善が示されると予想する。一方、大企業非製造業では3四半期連続の悪化が見込まれる。前回調査以降の経済指標は、個人消費に底堅さが見られるものの、総じて力強さに欠ける。また、何より円高が長引いており、輸出やインバウンドの逆風になっている。大企業製造業では長引く円高が逆風になるため大幅な反発は見込めないものの、軽自動車の生産再開や熊本地震からの挽回生産が進んだ自動車産業が牽引役となるほか、英国のEU離脱決定に伴う緊迫感の一服なども支援材料となることで、景況感の小幅な改善が予想される。非製造業では、公共事業増加が下支えになるものの、成長エンジンとなってきたインバウンド消費の減速に加えて、8月以降の天候不順による悪影響も受けていることから、景況感の悪化が予想される。中小企業でも、大企業同様、非製造業の景況感悪化が続くと見込まれる。

- 先行きの景況感については、大企業では小幅ながら持ち直しが予想される。世界経済の先行き不透明感は強いものの、政府経済対策への期待が追い風となる。中小企業については、先行きへの警戒感が先立ちやすく、今回も景況感の悪化が示されそうだ。

- 16年度の設備投資計画は1.9%増と前回調査時点の0.4%増から上方修正されると予想。例年、9 月調査にかけては、計画が固まってくることに伴って上方修正されるクセが強く、今回も上方修正されるだろう。ただし、円高によって輸出環境が厳しさを増し、企業収益も悪化しているため、例年と比べて上方修正の度合いが抑制的になると見ている。

- 今回の注目点は設備投資計画と収益計画の修正状況だ。とりわけ企業の設備投資スタンスに慎重姿勢がみられるかどうかという点は、日本経済の今後を占ううえで重要性が高い。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日銀短観(9月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の7を予想】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日銀短観(9月調査)予測~大企業製造業の業況判断D.I.は1ポイント上昇の7を予想のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.