- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 日本経済 >

- 日本の潜在成長率は本当にゼロ%台前半なのか

2016年08月31日

文字サイズ

- 小

- 中

- 大

3――潜在成長率の先行き試算

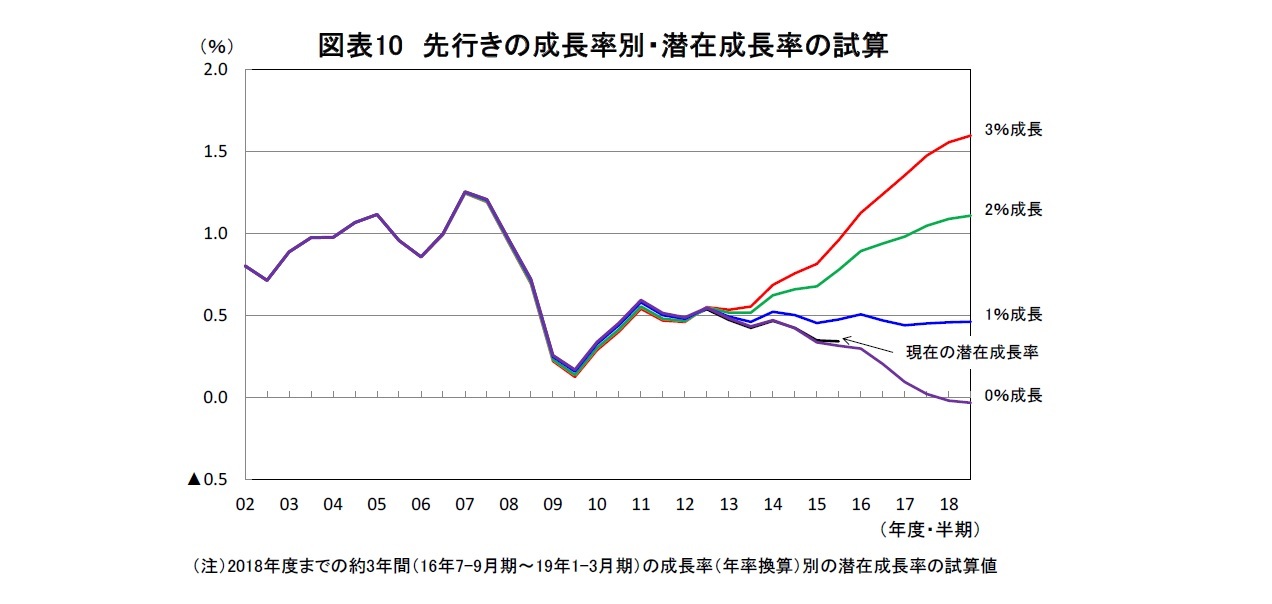

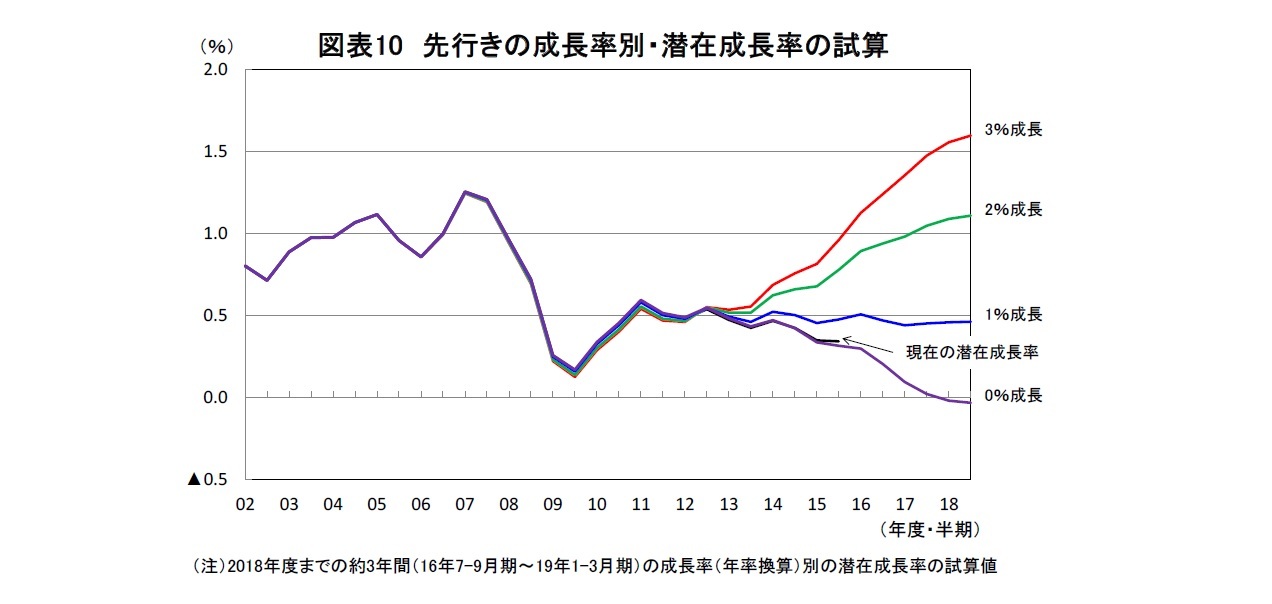

最後に、先行きの成長率によって将来、過去の潜在成長率がどのように変化するかを、ニッセイ基礎研究所の潜在成長率の推計方法を用いてミュレーションした。前提としては、15歳以上人口、労働力率、総労働時間、資本ストックなどを先延ばし9した上で、2018年度末まで(2016年7-9月期~2019年1-3月期)の約3年間の成長率が3%、2%、1%、0%(いずれも四半期毎の前期比年率)の場合の潜在成長率を算出した。

3%成長、2%成長の場合、2018年度末にかけて潜在成長率は上昇を続け、2018年度下期の潜在成長率の水準は3%成長の場合が1.6%、2%成長の場合が1.1%となる(図表10)。1%成長の場合には潜在成長率はほぼ横ばいで推移し2018年度下期の水準は0.5%、0%成長の場合には潜在成長率は足もとの水準からさらに低下し2018年度下期には0.0%となる。

また、1%成長以上のケースでは足もと(2015年度下期)の潜在成長率の水準が直近の推計値よりも高くなる。2015年度下期の潜在成長率は、現時点の0.3%から3%成長で1.0%、2%成長で0.8%、1%成長で0.5%となる。1%成長以上の場合には足もとの潜在成長率が高まった上で先行きが横ばいという形となる。

3%成長、2%成長の場合、2018年度末にかけて潜在成長率は上昇を続け、2018年度下期の潜在成長率の水準は3%成長の場合が1.6%、2%成長の場合が1.1%となる(図表10)。1%成長の場合には潜在成長率はほぼ横ばいで推移し2018年度下期の水準は0.5%、0%成長の場合には潜在成長率は足もとの水準からさらに低下し2018年度下期には0.0%となる。

また、1%成長以上のケースでは足もと(2015年度下期)の潜在成長率の水準が直近の推計値よりも高くなる。2015年度下期の潜在成長率は、現時点の0.3%から3%成長で1.0%、2%成長で0.8%、1%成長で0.5%となる。1%成長以上の場合には足もとの潜在成長率が高まった上で先行きが横ばいという形となる。

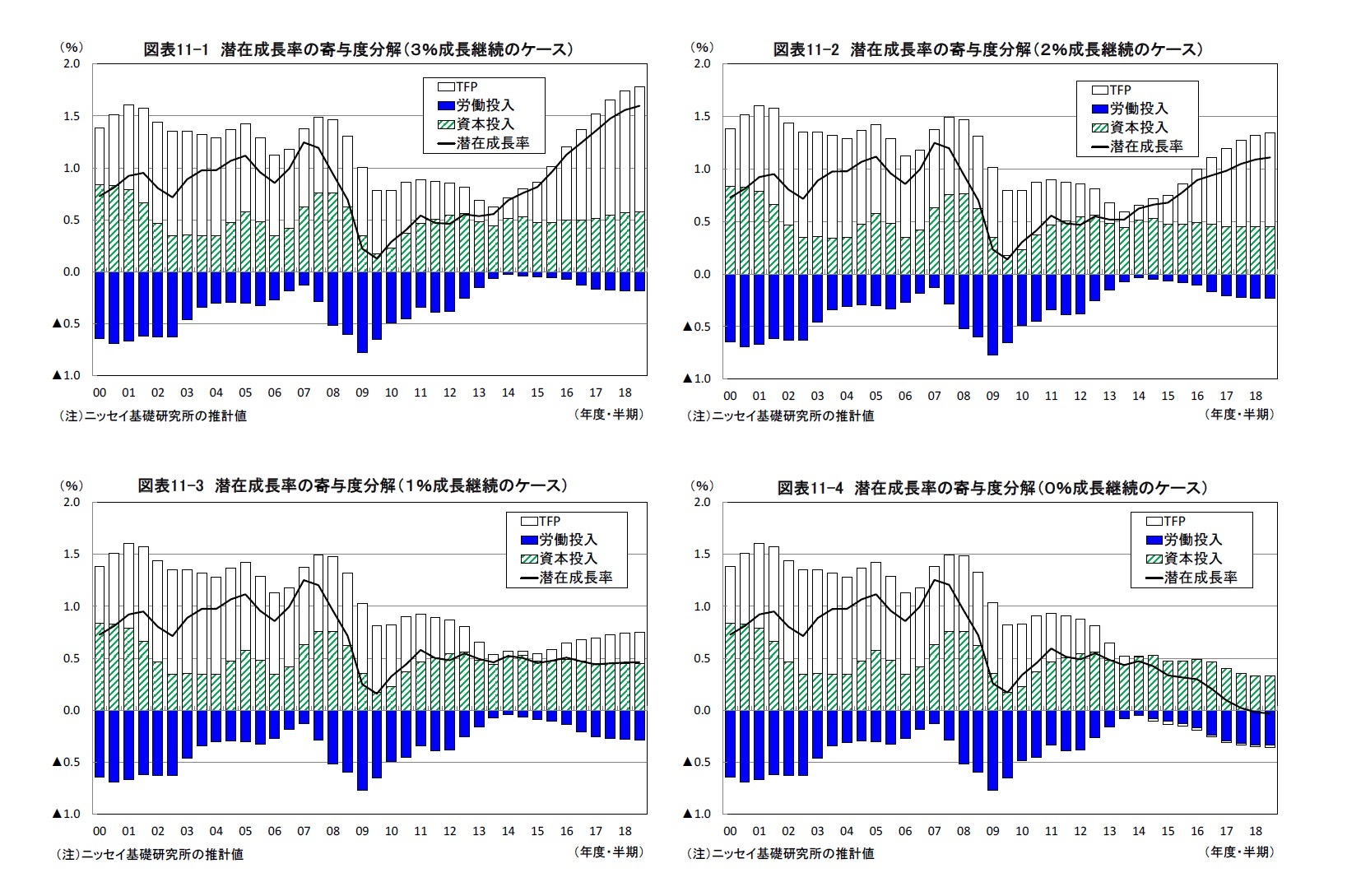

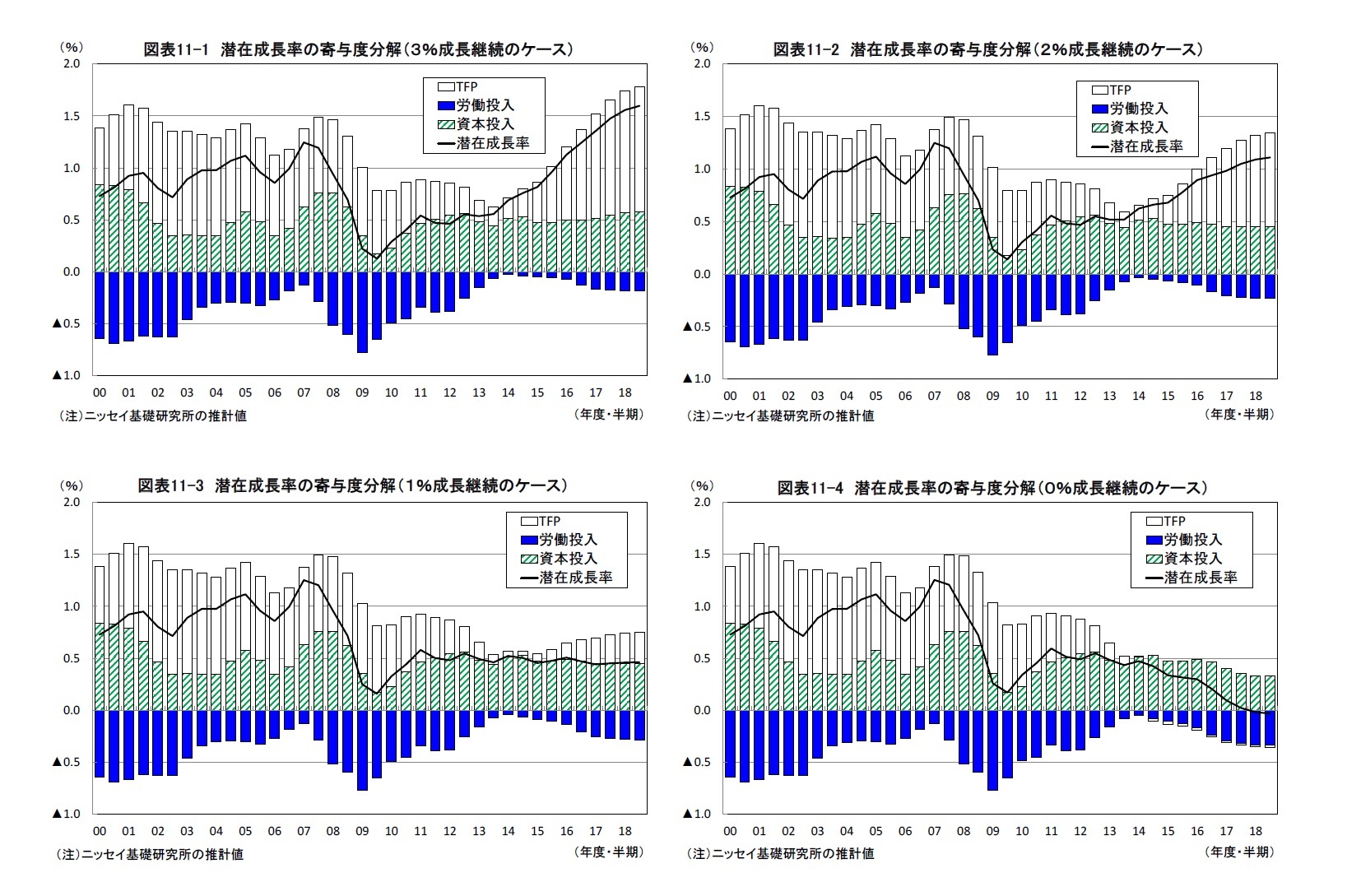

潜在成長率のシミュレーション結果を資本投入、労働投入、TFPに寄与度分解すると(図表11-1~4)、潜在成長率の変化に最も大きく寄与しているのはTFP上昇率の変動である。今回のシミュレーションでは、資本投入量、労働投入量は足もとから大きく変わらないことを想定しているため、現実のGDP成長率の変化の相当部分が現実のGDPと資本投入量、労働投入量の残差として算出されるTFP上昇率の変化となって表れることになる10。

たとえば、3%成長が継続した場合、2018年度下期のTFP上昇率は足もとのほぼゼロ%から1.2%まで高まる。このケースでは、先行きだけでなく足もと(2015年度下期)の潜在成長率も0.7%(0.3%→1.0%)高まるが、このうち0.6%がTFP上昇率の変化(▲0.1%→0.5%)によるものとなっている。

このことは、資本投入量、労働投入量の伸びが現在とそれほど変わらなくても現実の経済成長率が高まれば、結果的にTFP上昇率が上がることで潜在成長率が高まる可能性があることを示唆している。

たとえば、3%成長が継続した場合、2018年度下期のTFP上昇率は足もとのほぼゼロ%から1.2%まで高まる。このケースでは、先行きだけでなく足もと(2015年度下期)の潜在成長率も0.7%(0.3%→1.0%)高まるが、このうち0.6%がTFP上昇率の変化(▲0.1%→0.5%)によるものとなっている。

このことは、資本投入量、労働投入量の伸びが現在とそれほど変わらなくても現実の経済成長率が高まれば、結果的にTFP上昇率が上がることで潜在成長率が高まる可能性があることを示唆している。

9 成長率毎に異なる想定を置いている。

10 潜在労働投入量を求める際に用いられるHPフィルターによるトレンドも先行きの動きによって過去に遡って改定されるが、今回のシミュレーションでは足もとのトレンドから大きく変わらないことを想定しているため、労働投入の改定幅は小さい。

4――おわりに

ここまで見てきたように、潜在成長率は推計方法や推計に用いるデータによって推計結果が変わるだけでなく、実績値の改定や先行きの成長率の動きなどによって過去に遡って推計値が改定されるという特徴がある。特に、直近の推計結果については不確実性が高いため、ゼロ%台前半とされる足もとの潜在成長率はかなりの幅をもってみる必要がある。

潜在成長率は日本経済の実力とも言われ、中長期的な経済成長率を予測する際のベースとして用いられることも多いが、本稿のシミュレーションで示されたように、今後の成長率次第で先行きの潜在成長率が変わるだけでなく、足もとの潜在成長率も大きく変わりうる。もちろん、現実の成長率を引き上げることは容易なことではないが、潜在成長率が大きく低下しているという認識が広く浸透していることが企業の期待成長率の低下、設備投資の抑制をもたらしているとすれば、こうした悲観論を払拭することも現実の経済成長率の引き上げに一定程度貢献する可能性がある。

ゼロ%台前半とされている現在の潜在成長率はあくまでも過去の日本経済を現時点で定量的に捉えたものであり、将来の経済成長を決めるものではない。少なくとも現時点の潜在成長率を所与のものとして日本経済の将来を考える必要はないだろう。

潜在成長率は日本経済の実力とも言われ、中長期的な経済成長率を予測する際のベースとして用いられることも多いが、本稿のシミュレーションで示されたように、今後の成長率次第で先行きの潜在成長率が変わるだけでなく、足もとの潜在成長率も大きく変わりうる。もちろん、現実の成長率を引き上げることは容易なことではないが、潜在成長率が大きく低下しているという認識が広く浸透していることが企業の期待成長率の低下、設備投資の抑制をもたらしているとすれば、こうした悲観論を払拭することも現実の経済成長率の引き上げに一定程度貢献する可能性がある。

ゼロ%台前半とされている現在の潜在成長率はあくまでも過去の日本経済を現時点で定量的に捉えたものであり、将来の経済成長を決めるものではない。少なくとも現時点の潜在成長率を所与のものとして日本経済の将来を考える必要はないだろう。

<参考文献>

一上響、代田豊一郎、関根敏隆、笛木琢治、福永一郎(2009)「潜在成長率の各種推計法と留意点」日銀レビュー,2009-J-13

伊藤智、猪又祐輔、川本卓司、黒住卓司、高川泉、原尚子、平形尚久、峯岸誠(2006)「GDPギャップと潜在成長率の新推計」日銀レビュー,2006-J-8

荻島駿、笠原滝平(2015)「GDPギャップの推計方法の改定について」今週の指標 No1114 <http://www5.cao.go.jp/keizai3/shihyo/2015/0212/1114.html>

亀田制作(2009)「わが国の生産性を巡る論点~2000年以降の生産性動向をどのように評価するか~」日本銀行ワーキングペーパーシリーズ,No.09-J-11

酒巻哲朗(2009)「1980年代以降のGDPギャップと潜在成長率について」、慶應義塾大学出版会「バブル/デフレ期の日本経済と経済政策」第1巻『マクロ経済と産業構造』p.3-32.

内閣府「経済財政白書」(各年版)

一上響、代田豊一郎、関根敏隆、笛木琢治、福永一郎(2009)「潜在成長率の各種推計法と留意点」日銀レビュー,2009-J-13

伊藤智、猪又祐輔、川本卓司、黒住卓司、高川泉、原尚子、平形尚久、峯岸誠(2006)「GDPギャップと潜在成長率の新推計」日銀レビュー,2006-J-8

荻島駿、笠原滝平(2015)「GDPギャップの推計方法の改定について」今週の指標 No1114 <http://www5.cao.go.jp/keizai3/shihyo/2015/0212/1114.html>

亀田制作(2009)「わが国の生産性を巡る論点~2000年以降の生産性動向をどのように評価するか~」日本銀行ワーキングペーパーシリーズ,No.09-J-11

酒巻哲朗(2009)「1980年代以降のGDPギャップと潜在成長率について」、慶應義塾大学出版会「バブル/デフレ期の日本経済と経済政策」第1巻『マクロ経済と産業構造』p.3-32.

内閣府「経済財政白書」(各年版)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1836

経歴

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

(2016年08月31日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する? -

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日本の潜在成長率は本当にゼロ%台前半なのか】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の潜在成長率は本当にゼロ%台前半なのかのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.