- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 資本市場から見た不動産価格に対する金利上昇インパクト~インプライド・キャップレートの金利感応度分析~

2016年08月29日

文字サイズ

- 小

- 中

- 大

1――好調な不動産投資市場を後押しする歴史的な超低金利

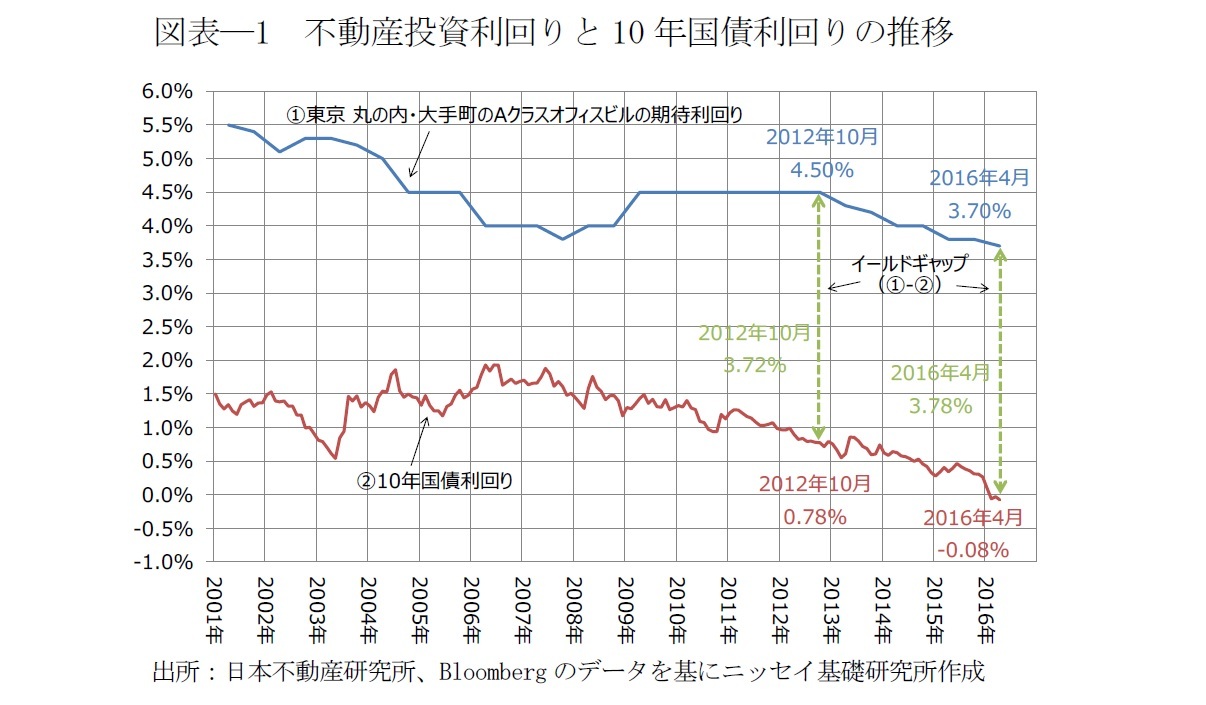

不動産投資市場は好調に推移し、投資利回りは低下(価格は上昇)している。日本不動産研究所が半年毎に実施している不動産投資家調査によると、東京都心一等地のオフィスビルの不動産投資利回り1は、2016年4月に3.70%と、同調査で過去最低を記録した(図表―1)。また不動産投資利回りは10年国債利回りと平行に低下している。両者の差を表すイールドギャップは、2016年4月に3.78%と、不動産投資利回りが低下し始めた2012年10月の3.72%とほぼ変わらない水準だ。ここから不動産投資市場が好調な要因の1つが、日本銀行の大胆な金融緩和を背景2とした金利低下であると推察される。

不動産投資市場を後押ししてきた金利の先行きについては、日本銀行の超緩和的な金融政策が継続し、低位安定するとの見方が市場では一般的だ。一方、金利が金融政策により低く抑えられているため、金融緩和の出口が視野に入ってきた場合等、金利がいずれ急騰するとの懸念もある。金利が本格的に上昇すると、低金利の恩恵を被ってきた不動産投資市場も影響は避けられないであろう。

では、金利が上昇した場合、不動産投資市場はどれほどの影響を受けるのだろうか。不動産投資市場の取引データは少なく、即時性に劣ることも多いため、分析が容易ではない。そこで本稿では、J-REITのインプライド・キャップレートを用いて、資本市場から見た不動産の金利上昇リスクを分析した。

以下では、最初に、インプライド・キャップレートの概要を説明する。次に、インプライド・キャップレートの変動要因を分析し、インプライド・キャップレートの金利感応度を推計する。そして、市場がどのような金利上昇シナリオを予想しているかを確認し、その場合、インプライド・キャップレートがどれほど上昇すると予想されるかを試算する。最後に、本論で得られた結論をまとめる。

1 東京 丸の内・大手町のAクラスオフィスビルの期待利回り。

2 日本銀行は現在、長期国債の保有残高が年間約80兆円に相当するペースで増加するよう国債買入れを実施。償還する分を考慮すると、年間で約120兆円の国債を買入れることを意味する。これは財務省が2016年度に市中で発行を予定する122兆円の長期国債(カレンダーベース、国債全体から短期国債を除いたもの)に匹敵する金額である。さらに、2016年1月にはマイナス金利政策の導入を発表し、日本銀行当座預金の一部にマイナス金利を適用。発表後、年限の長い国債利回りも徐々にマイナスとなり、2016年7月には新発20年債利回りもマイナスを付けた。

では、金利が上昇した場合、不動産投資市場はどれほどの影響を受けるのだろうか。不動産投資市場の取引データは少なく、即時性に劣ることも多いため、分析が容易ではない。そこで本稿では、J-REITのインプライド・キャップレートを用いて、資本市場から見た不動産の金利上昇リスクを分析した。

以下では、最初に、インプライド・キャップレートの概要を説明する。次に、インプライド・キャップレートの変動要因を分析し、インプライド・キャップレートの金利感応度を推計する。そして、市場がどのような金利上昇シナリオを予想しているかを確認し、その場合、インプライド・キャップレートがどれほど上昇すると予想されるかを試算する。最後に、本論で得られた結論をまとめる。

1 東京 丸の内・大手町のAクラスオフィスビルの期待利回り。

2 日本銀行は現在、長期国債の保有残高が年間約80兆円に相当するペースで増加するよう国債買入れを実施。償還する分を考慮すると、年間で約120兆円の国債を買入れることを意味する。これは財務省が2016年度に市中で発行を予定する122兆円の長期国債(カレンダーベース、国債全体から短期国債を除いたもの)に匹敵する金額である。さらに、2016年1月にはマイナス金利政策の導入を発表し、日本銀行当座預金の一部にマイナス金利を適用。発表後、年限の長い国債利回りも徐々にマイナスとなり、2016年7月には新発20年債利回りもマイナスを付けた。

2――インプライド・キャップレートの概要とキャップレートとの関係

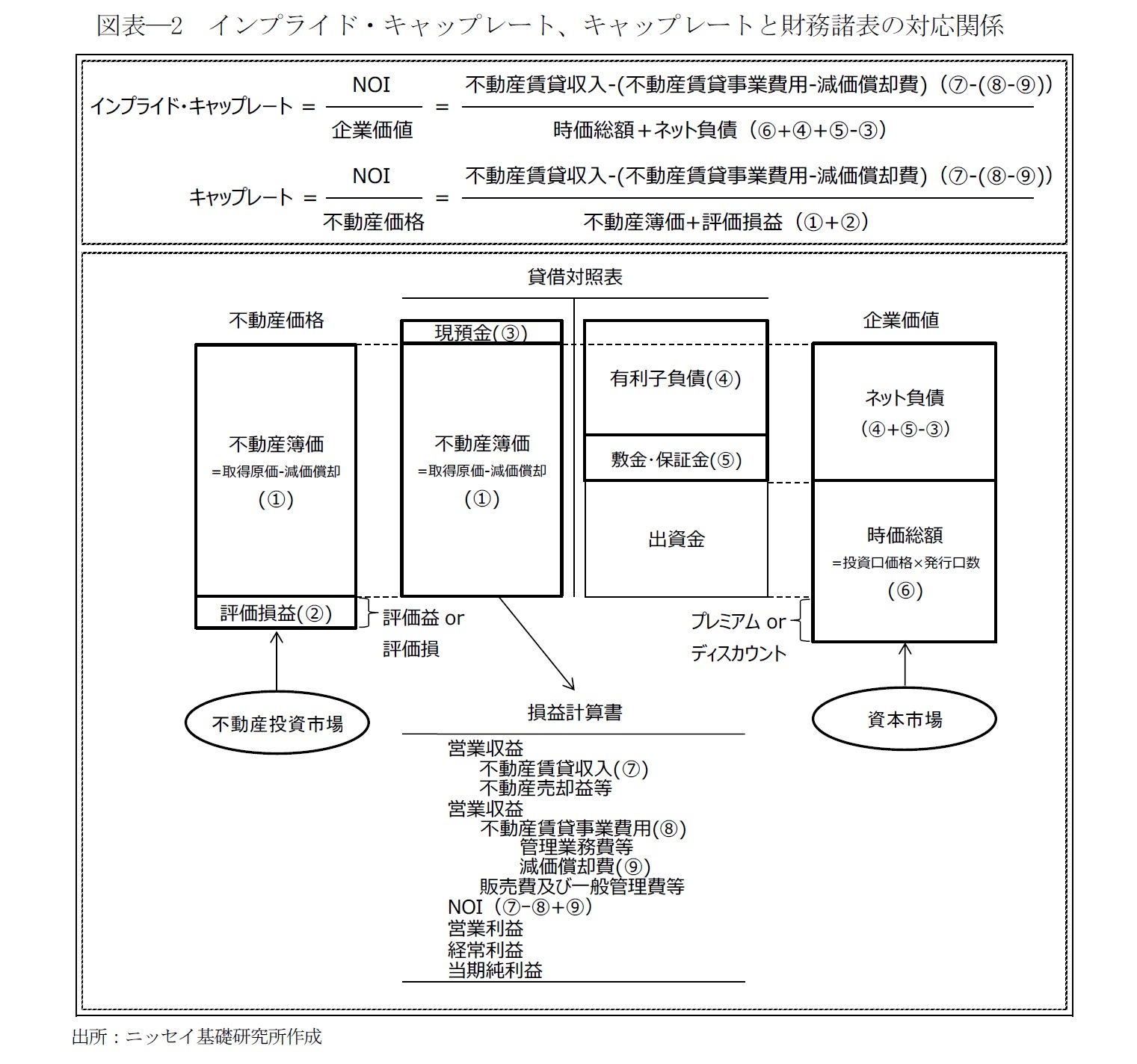

本稿の分析の対象であるインプライド・キャップレートについて、キャップレートとの関係を確認しながら、説明する(図表―2)。

インプライド・キャップレートは、予想NOI(Net Operation Income、純営業収益)3を資本市場で決定される企業価値により除することで決まる。同指標は、J-REITの利回り指標の一つで、運用する不動産に対して、資本市場が期待する利回りを示す。

NOIは不動産賃貸収入から、不動産賃貸事業費用(減価償却費を除く)を差し引いたものである。また企業価値は、時価総額にネット負債を加えたもので、ネット負債は有利子負債と敷金・保証金から現預金を差し引いたものである。

NOIやネット負債は、主にJ-REITの不動産運用や財務活動により形成され、一般的には安定的に推移する。一方、企業価値はJ-REITの投資口価格の動きにより変動するため、資本市場の影響を大きく受ける。従って、日々変動し、市場環境等によっては大きく変動することもある。インプライド・キャップレートの変動は、J-REITの投資口価格の動きに因るところが大きい。

キャップレートは、予想NOIを不動産投資市場で決定される不動産価格で除することで求まる。同指標は、還元利回りとも呼ばれるように、直接還元法で予想NOIから不動産価格を求める際に適用される利回りである。また運用する不動産に対して、不動産投資市場が期待する利回りを示す。

インプライド・キャップレートとキャップレートは、双方とも不動産に対する期待利回りであるという点では同じである。しかし、インプライド・キャップレートの分母が資本市場で決定される企業価値であるのに対して、キャップレートの分母は不動産投資市場で決定される不動産価格である。従って、前者は資本市場が示す不動産の期待利回り、後者は不動産投資市場が示す期待利回りであると言われている。

一般的には、資本市場は不動産投資市場と比較して、変動するタイミングが早く、またボラティリティも大きいことが多い。従って、インプライド・キャップレートもキャップレートと比較して、先行性を有し、また変動幅も大きいという特徴を有するとされる。

なお、インプライド・キャップレートは、下記数式の通り、リスクフリーレートとリスクプレミアム、期待NOI成長率(逆符号)に分解できる。

リスクフリーレートは、10年国債利回りとされることが多く、金利変動の影響を直接受ける。一方、リスクプレミアム等にも、金利変動の間接的な影響が及ぶため、必ずしも金利とインプライド・キャップレートが平行に変動するわけではない。またインプライド・キャップレートの金利感応度は、経済状況や市場環境等、様々な要因により変動するため、統計的手法等を用いて推計する必要がある。

3 NOIではなく、NCF(Net Cash Flow、NCF = NOI-資本的支出)等が用いられることもある。

NOIは不動産賃貸収入から、不動産賃貸事業費用(減価償却費を除く)を差し引いたものである。また企業価値は、時価総額にネット負債を加えたもので、ネット負債は有利子負債と敷金・保証金から現預金を差し引いたものである。

NOIやネット負債は、主にJ-REITの不動産運用や財務活動により形成され、一般的には安定的に推移する。一方、企業価値はJ-REITの投資口価格の動きにより変動するため、資本市場の影響を大きく受ける。従って、日々変動し、市場環境等によっては大きく変動することもある。インプライド・キャップレートの変動は、J-REITの投資口価格の動きに因るところが大きい。

キャップレートは、予想NOIを不動産投資市場で決定される不動産価格で除することで求まる。同指標は、還元利回りとも呼ばれるように、直接還元法で予想NOIから不動産価格を求める際に適用される利回りである。また運用する不動産に対して、不動産投資市場が期待する利回りを示す。

インプライド・キャップレートとキャップレートは、双方とも不動産に対する期待利回りであるという点では同じである。しかし、インプライド・キャップレートの分母が資本市場で決定される企業価値であるのに対して、キャップレートの分母は不動産投資市場で決定される不動産価格である。従って、前者は資本市場が示す不動産の期待利回り、後者は不動産投資市場が示す期待利回りであると言われている。

一般的には、資本市場は不動産投資市場と比較して、変動するタイミングが早く、またボラティリティも大きいことが多い。従って、インプライド・キャップレートもキャップレートと比較して、先行性を有し、また変動幅も大きいという特徴を有するとされる。

なお、インプライド・キャップレートは、下記数式の通り、リスクフリーレートとリスクプレミアム、期待NOI成長率(逆符号)に分解できる。

インプライド・キャップレート = リスクフリーレート + リスクプレミアム - 期待NOI成長率

リスクフリーレートは、10年国債利回りとされることが多く、金利変動の影響を直接受ける。一方、リスクプレミアム等にも、金利変動の間接的な影響が及ぶため、必ずしも金利とインプライド・キャップレートが平行に変動するわけではない。またインプライド・キャップレートの金利感応度は、経済状況や市場環境等、様々な要因により変動するため、統計的手法等を用いて推計する必要がある。

3 NOIではなく、NCF(Net Cash Flow、NCF = NOI-資本的支出)等が用いられることもある。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1778

経歴

- 【職歴】 2006年4月 住友信託銀行(現 三井住友信託銀行) 2013年10月 国際石油開発帝石(現 INPEX) 2015年9月 ニッセイ基礎研究所 2019年1月 ラサール不動産投資顧問 2020年5月 ニッセイ基礎研究所 2022年7月より現職 【加入団体等】 ・一般社団法人不動産証券化協会認定マスター ・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【資本市場から見た不動産価格に対する金利上昇インパクト~インプライド・キャップレートの金利感応度分析~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

資本市場から見た不動産価格に対する金利上昇インパクト~インプライド・キャップレートの金利感応度分析~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.