- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 国の役割はどこへ行った? -ふるさと納税シリーズ(4)ふるさと納税研究会からワンストップ特例制度創設に至るまで

国の役割はどこへ行った? -ふるさと納税シリーズ(4)ふるさと納税研究会からワンストップ特例制度創設に至るまで

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

2――ふるさと納税研究会報告書から読み解く『国の役割』

多くの国民が地方で生まれ、教育を受けて育つのに、就職等を機に都会に出て、都会で納税する。この結果、都会は税収を得るが、彼らを育んだ地方には税収がない。そのため、納税者の意思で自分が育った「ふるさと」に納税できる制度があっても良いのではないか?といった問題提起が「ふるさと納税」の発端である。明らかに、地方税(住民税)の問題であり、国税(所得税)の問題ではない。それにもかかわらず、現行のふるさと納税制度では税額減額効果の一部が所得税の軽減(還付)によってなされる。さて、これは何故だろうか。

答えは、報告書から読み解くことができる。「ふるさと納税」によって期待される効果の中には、国が国土政策などを通じて達成すべきものも含まれており、国も相当程度の役割を担うことが好ましいというのが答えだ。なお、「ふるさと納税」により、納税者の「税」に対する意識やふるさとに対する思いが高まる、地方自治体の自治意識が進化する、自治体間競争が促進されるなどの効果が期待されている。

報告書では税額控除方式(課税総所得金額等に税率を乗じて税額が算出された後に、当該税額から控除)と所得控除方式(課税標準である総所得金額等から控除)を比較検討し、以下二点から税額控除方式が望ましいと結論付けている。一点目は、高い税額軽減効果が求められるふるさと納税の性質、二点目が、納税者にとって税額軽減効果の実感しやすさ、分かりやすさである。報告書では所得税については、所得税の制度・体系の中で検討するべき事項であることを認めつつ、所得税についても税額控除方式が望ましいと記している。その上で、所得税について従来の所得控除方式が維持される場合は、所得税と個人住民税を合わせて、寄附額から自己負担下限額(現在2,000円)を除いた残額の100%が軽減される仕組みを提言している。これが、現在の複雑な仕組みにつながる。

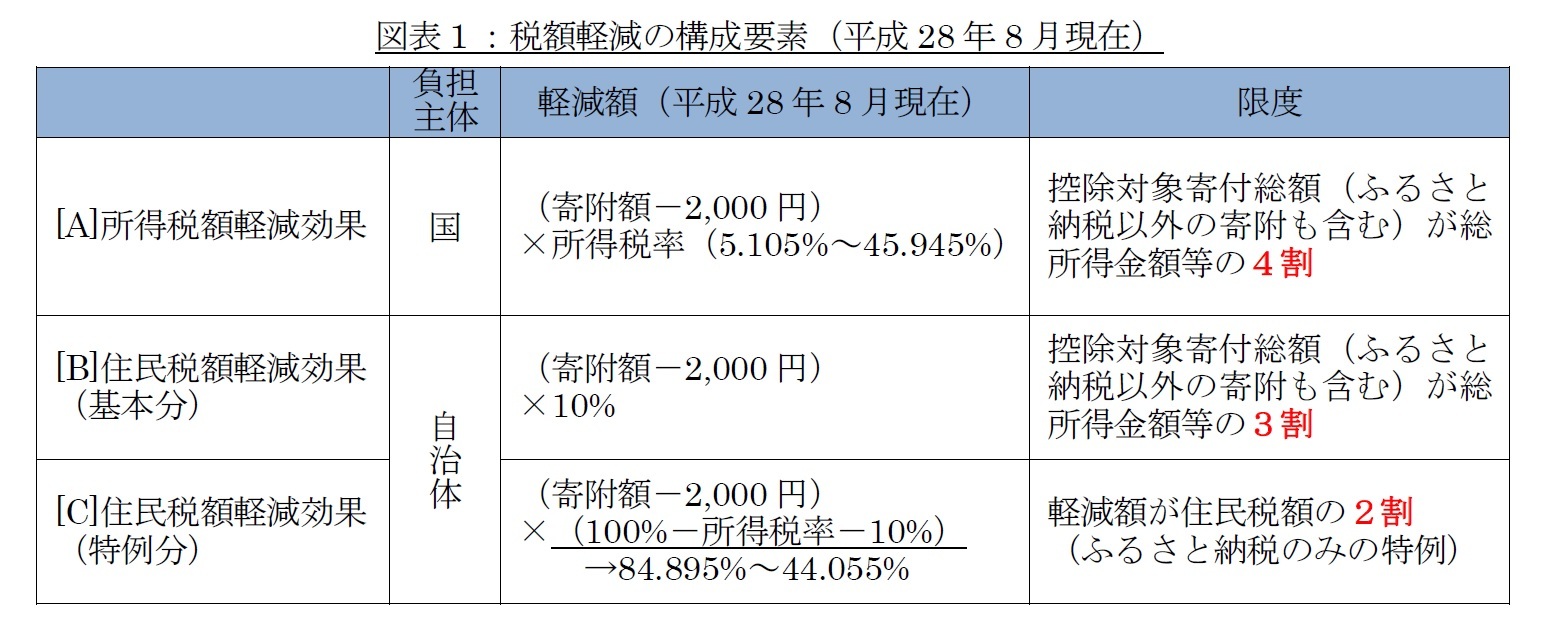

現在の仕組みは、税額軽減は図表1に示す3要素によって構成される。一つ目が[A]の所得税額軽減効果だ。この効果は所得により差があり、所得が高いほど効果が大きい。二つ目が[B]の住民税額軽減効果(基本分)で、この効果は所得による差がない。三つ目が[C]の住民税額軽減効果(特例分)だ。所得の高くない人は、[A]では十分な効果が得られない。その代わりに、[C]の特例分の効果が大きく、[A]~[C]を合計すると寄附額から自己負担下限額を除いた額の100%が軽減される仕組みになっている。このように、[A]~[C]の合計では、所得水準に関係なく、寄附額から自己負担下限額を除いた額の100%が軽減される。しかし、寄附者の所得水準によって国の負担割合([A]の所得税額軽減効果の割合)が異なり、結果的に[C]の特例分による税額軽減効果の割合も異なる。

ふるさと納税制度利用の主たる目的が返礼品であることは先日の基礎研レター1で述べた。そのことを前提にすると、筆者の眼にはふるさと納税は高所得者ほど多くのメリットを受ける不公平な制度に映る。この主張に対する反応は大きく二つに分類できる。一つ目は筆者の見解に批判的なもので、「高所得者ほど多くの税金を払っているのだから、高額納税者の方が多くのメリットを享受するのは当然である。そのため、不公平ではない」といった反応である。二つ目は、筆者と同様に不公平感を持つが、その理由が「自己負担下限額2,000円が寄附額の多寡によらず一定なので不公平だ」といった反応である。残念ながら、いずれも筆者の見解とは多少ずれている。

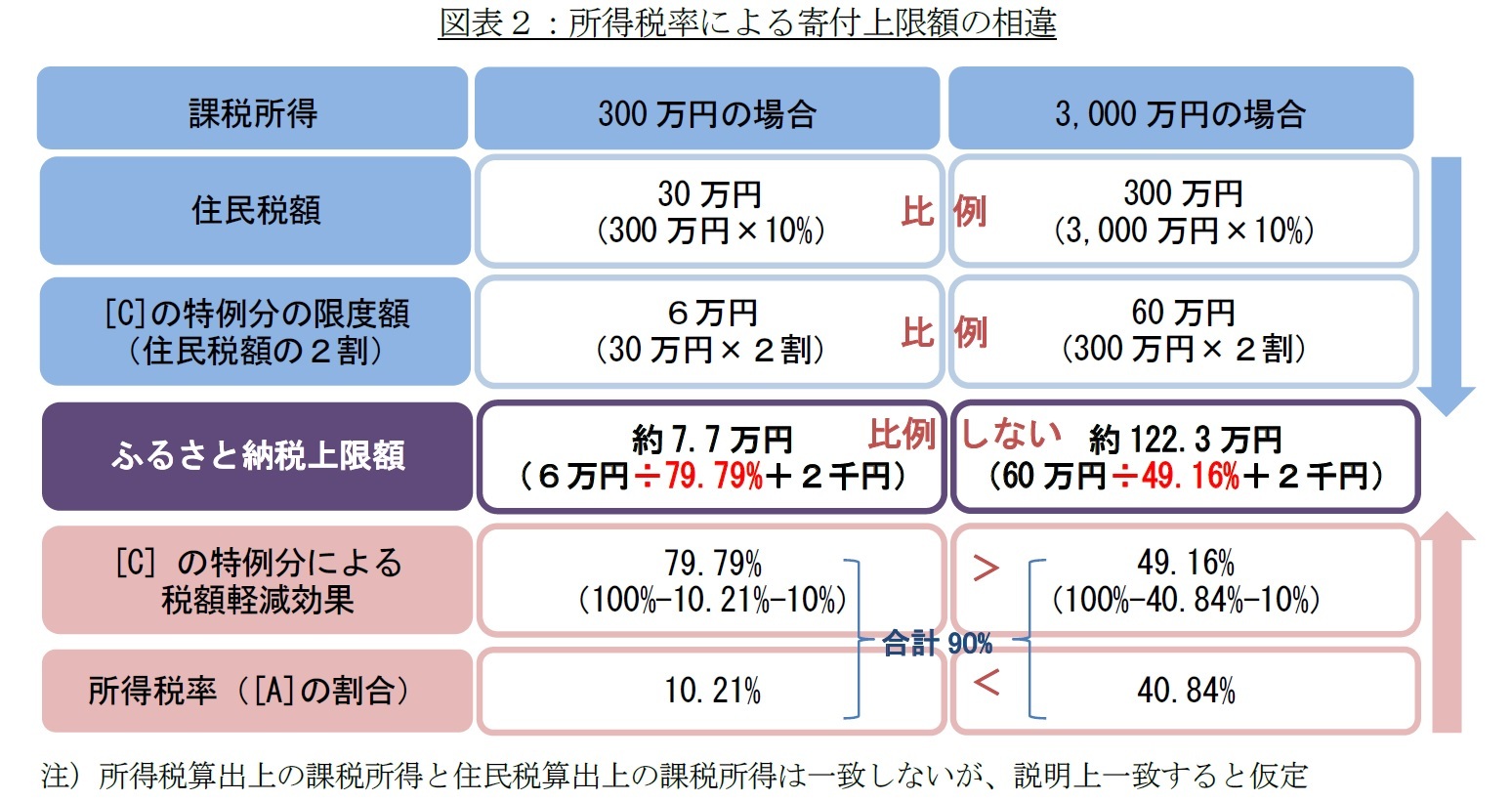

筆者の不公平感の根源は、寄附者の所得水準によって国の負担割合が異なるため、[C]の特例分による税額軽減効果の割合が異なることにある。図表1の通り[A]~[C]のすべてに対して限度がある。しかし、その限度額については[C]の特例分が最も小さく、住民税額の2割に設定されている2。このルールの下で、[C] の特例分による税額軽減効果の割合が異なることがどのような効果を及ぼすのかを、図表2を用いて説明する。

住民税額も[C] の特例分の限度額も、課税所得に比例する(青色の部分)。一方、自己負担が自己負担下限額にとどまる寄附額上限(以下、ふるさと納税上限額)は課税所得に比例しない(紫色の部分)。これは、所得税率が高い納税者ほど、 [C] の特例分による税額軽減効果の割合(桃色の部分)が低いので、住民税額の2割という限度額に達しにくいことが理由だ。寄附額から自己負担分2,000円を引いた値に、 [C] の特例分による税額軽減効果の割合を乗じた値が[C] の特例分の限度額に一致する寄附額がふるさと納税上限額である。このため、ふるさと納税上限額は、[C] の特例分による税額軽減効果の割合に反比例して増える。

仮に、所得税による税額軽減効果も、報告書で望ましいとされる税額控除方式が採用されたならば、所得税率の相違による影響を受ないので、ふるさと納税の上限額は課税所得に比例する。つまり、筆者が感じる不公平感は国の役割の果たし方に起因する。寄附者が居住する自治体に全負担を押し付けず、一部を国が負担することに異論はない。しかし、寄附者が居住する自治体の負担全体に対する一定割合を国が負担すればよく、寄附者ごとに国の負担割合を決定する必要はないのではないだろうか。

一方、自己負担下限額2,000円が寄附額の多寡に寄らず一定なので不公平だという意見について否定はしない。ただ、上記の不公平感に比べると程度は小さい。また、報告書によると、『寄附者の「志」を活かし、真剣に寄附先を考えることにつなげる観点から、一定の自己負担が必要という意見』と『「ふるさと納税」の議論を踏まえると納税者が支払う「税」と「寄附」の合計額が原則増加すべきではないという考え方』を考慮し、自己負担下限額の扱いが適当といった判断があった。筆者は、「ふるさと納税研究会」の判断に同意する。

1 基礎研レター「やっぱり返礼品が一番~ふるさと納税シリーズ(1)ふるさと納税に関する現況調査結果より」

2 報告書には、高率の税額控除の対象となる部分については、寄附金控除の対象となる寄附金額全体の上限の一部にとどめるべきと記載されている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【国の役割はどこへ行った? -ふるさと納税シリーズ(4)ふるさと納税研究会からワンストップ特例制度創設に至るまで】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

国の役割はどこへ行った? -ふるさと納税シリーズ(4)ふるさと納税研究会からワンストップ特例制度創設に至るまでのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.