- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 消えたPBR効果~足元の復調は続くのか~

2016年08月23日

文字サイズ

- 小

- 中

- 大

5――PBR効果はPBRの収斂次第

実際に、PBRとキャピタル・リターン、資本成長率、PBR成長率との関係を個別銘柄のデータから確認しましょう。なお、本稿では分析対象を大型株に限定し、TOPIX500採用銘柄に絞って見ていきます。

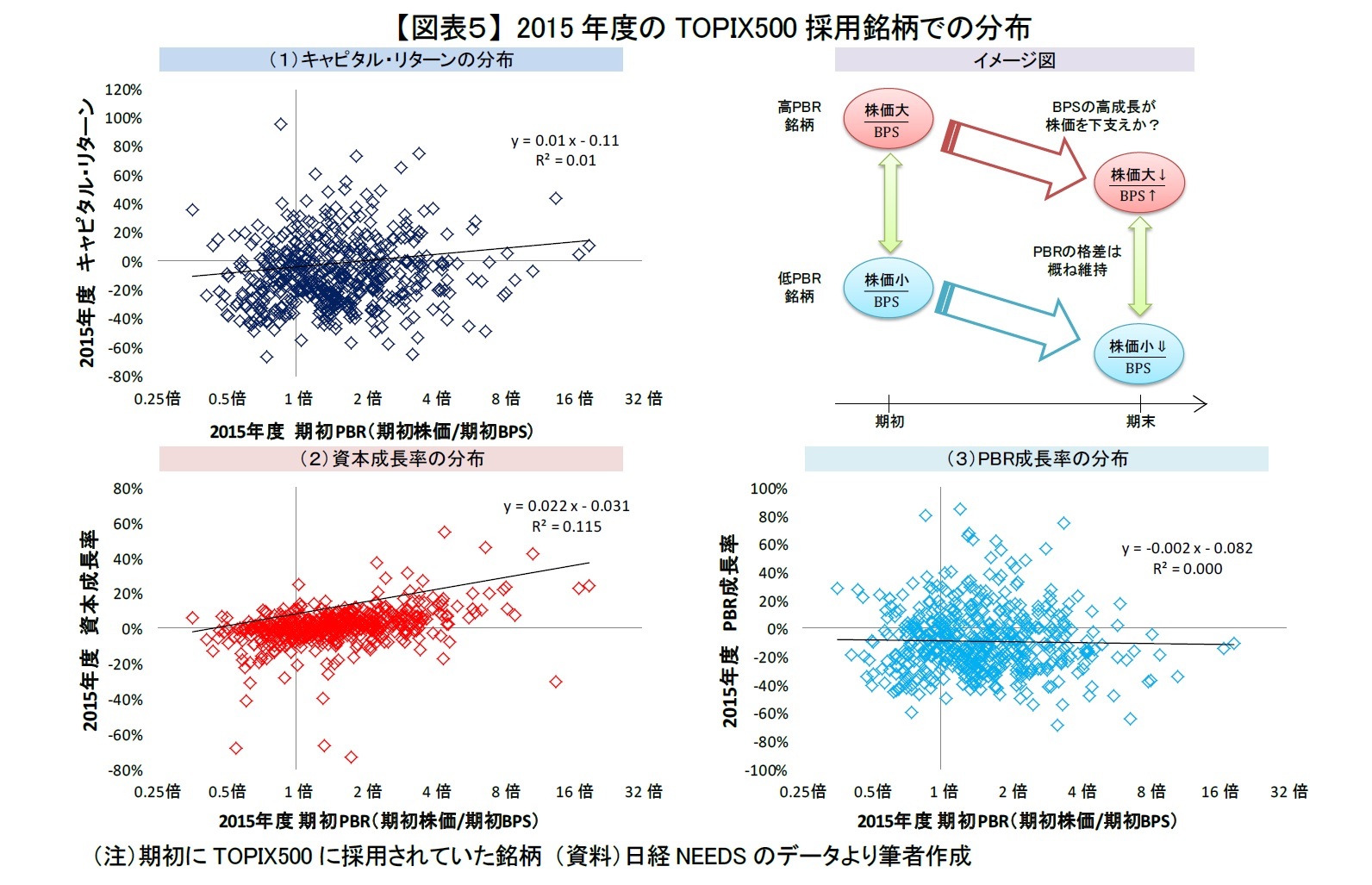

まず、2015年度の期初PBR(横軸)と、その年度の(1)キャピタル・リターン、(2)資本成長率、(3)PBR成長率(縦軸)の分布を見てみましょう【図表5】。

(1)キャピタル・リターンとPBRは、緩やかながら右肩上がりに分布していました【左上】。高PBR銘柄ほどキャピタル・リターンが、やや高い傾向があったことが分かります。(2)資本成長率についても右肩上がりの分布で、高PBR銘柄ほど成長率が高い傾向がありました【左下】。その一方で、(3)PBR成長率とPBRとの間には、明確な傾向がありませんでした【右下】。

まず、2015年度の期初PBR(横軸)と、その年度の(1)キャピタル・リターン、(2)資本成長率、(3)PBR成長率(縦軸)の分布を見てみましょう【図表5】。

(1)キャピタル・リターンとPBRは、緩やかながら右肩上がりに分布していました【左上】。高PBR銘柄ほどキャピタル・リターンが、やや高い傾向があったことが分かります。(2)資本成長率についても右肩上がりの分布で、高PBR銘柄ほど成長率が高い傾向がありました【左下】。その一方で、(3)PBR成長率とPBRとの間には、明確な傾向がありませんでした【右下】。

2015年度は市場全体が下落し、それに伴いPBRは低下していました。(3)のPBR成長率からは、高PBR銘柄のPBRが特に低下していることは確認できませんでした。その一方で(2)の資本成長率からは、高PBR銘柄は低PBR銘柄と比べてPBSの増加が大きい傾向があったことがわかります。BPSの増加はPBRを下押しするため、BPSの増加が大きかった分だけ、高PBR銘柄の株価下落は低PBR銘柄と比べて、やや小さくなったと考えられます【イメージ図:右上】。

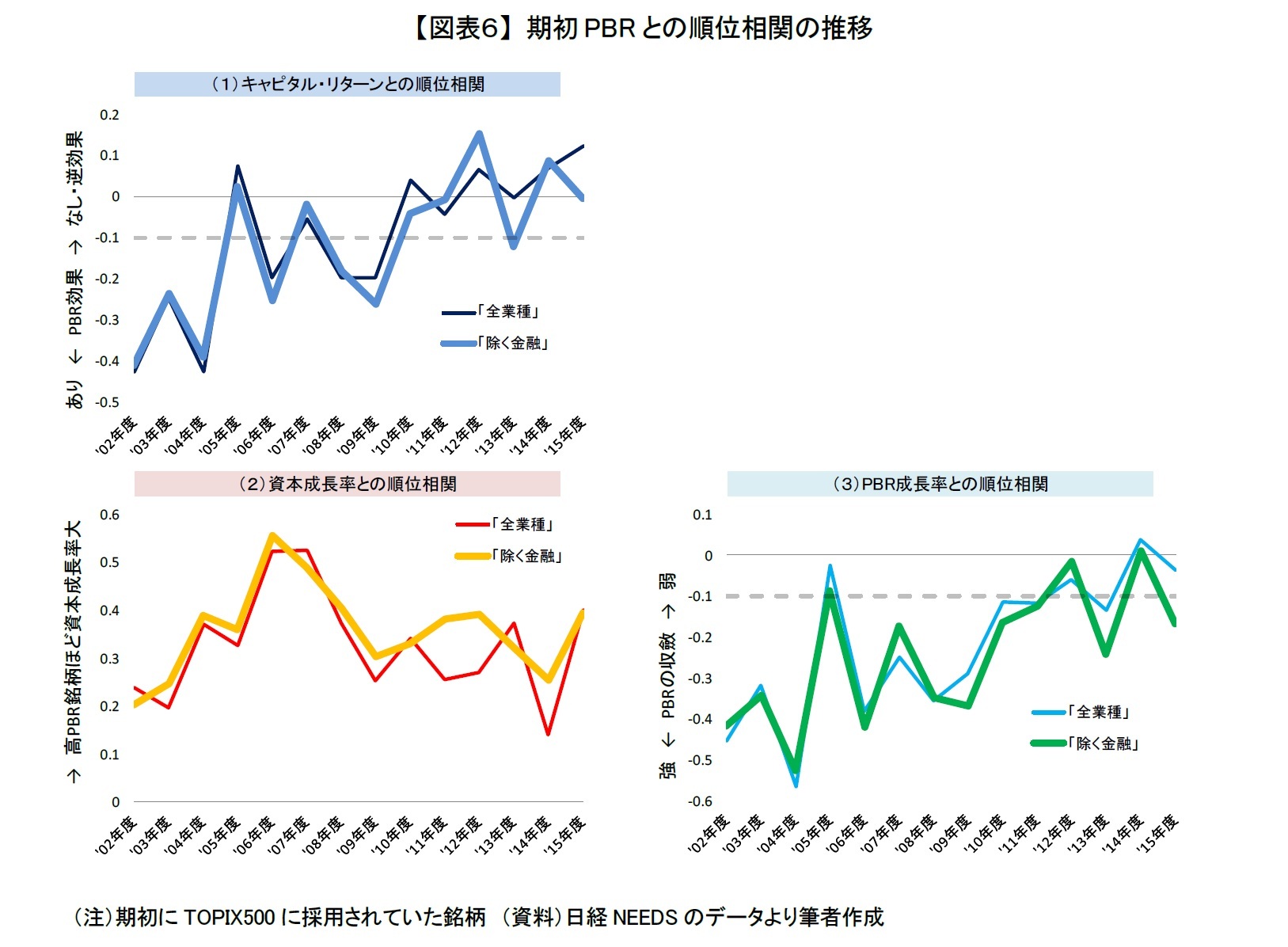

では、他の年はどのような傾向があったのか、ITバブルの影響が軽微になった2002年度以降の期初PBRとその年度のキャピタル・リターン、2つの成長率との相関係数の推移を見ましょう【図表6】。相関は-1から+1までの値をとります。値がマイナスならば低PBRでリターンまたは成長率が大きくなる傾向が、プラスならば高PBRでリターンまたは成長率が大きくなる傾向があったといえます。また、値がプラスでもマイナスでも0に近い場合は、PBRと明確な傾向がなかったことを意味します。

なお、低PBR銘柄には銀行、証券や保険など金融関連銘柄が多く含まれています。そのため、低PBR銘柄のパフォーマンスは、金融独特の業種要因の影響を受けていた可能性があります。そこで東証33業種の「銀行業」、「証券、商品先物取引業」、「保険業」、「その他金融業」の金融関連銘柄を除外した場合(以後、「除く金融」と呼びます)についてもあわせて見たいと思います。

まず、PBRと(1)キャピタル・リターンとの相関【左上】を見ると、2005、2007年度、2010年度以降の年は「全業種」だと相関が▲0.1より高い値となっていました。PBR効果が見られなかったことが分かります(これはラッセル野村スタイル・インデックス【図表1】と概ね同じ結果です)。ただし、「除く金融」では若干傾向が異なっている年がありました。それは2013年度と2015年度です。

では、他の年はどのような傾向があったのか、ITバブルの影響が軽微になった2002年度以降の期初PBRとその年度のキャピタル・リターン、2つの成長率との相関係数の推移を見ましょう【図表6】。相関は-1から+1までの値をとります。値がマイナスならば低PBRでリターンまたは成長率が大きくなる傾向が、プラスならば高PBRでリターンまたは成長率が大きくなる傾向があったといえます。また、値がプラスでもマイナスでも0に近い場合は、PBRと明確な傾向がなかったことを意味します。

なお、低PBR銘柄には銀行、証券や保険など金融関連銘柄が多く含まれています。そのため、低PBR銘柄のパフォーマンスは、金融独特の業種要因の影響を受けていた可能性があります。そこで東証33業種の「銀行業」、「証券、商品先物取引業」、「保険業」、「その他金融業」の金融関連銘柄を除外した場合(以後、「除く金融」と呼びます)についてもあわせて見たいと思います。

まず、PBRと(1)キャピタル・リターンとの相関【左上】を見ると、2005、2007年度、2010年度以降の年は「全業種」だと相関が▲0.1より高い値となっていました。PBR効果が見られなかったことが分かります(これはラッセル野村スタイル・インデックス【図表1】と概ね同じ結果です)。ただし、「除く金融」では若干傾向が異なっている年がありました。それは2013年度と2015年度です。

2013年度は、相関係数が「全業種」ではほぼ0だったのに対して、「除く金融」では▲0.1程度でした。2013年度は期初に量的質的金融緩和が導入され、銀行株は低迷していました。多くの銀行株のPBRは低かったこともあり、銀行株の低迷はPBR効果にマイナスに働きました。2015年度は「除く金融」では相関がほぼ0でしたが、「全業種」では相関が0.1を超えていました。この年も、株価の急落やマイナス金利政策の導入を受け、金融関連銘柄が特に大きく下落しました。金融関連銘柄がPBR効果の足を引っ張り、逆効果になったといえます。

次にPBRと(2)資本成長率との相関【左下】を見ると、常に正の相関を持っていました。2015年度【図表5(2):左下】と同様に、全ての年で高PBR銘柄の方が低PBR銘柄よりも、自己資本の増加(成長)が大きい傾向がありました。PBRの収斂が起きた場合、【図表4】のケース(2)か(3)であったことが分かります。

最後に、PBRと(3)PBR成長率との相関【右下】を見てみましょう。まず、全ての年でPBRとPBR成長率の相関は0もしくはマイナスでした。PBR効果が見られなかった足元6年でも、【図表3(3):右】のように、PBRの銘柄間格差が広がることはなかったようです。つまり、高PBR銘柄の割高感がより高まるような株価の上昇ではなかったとえいます。

次にPBRと(2)資本成長率との相関【左下】を見ると、常に正の相関を持っていました。2015年度【図表5(2):左下】と同様に、全ての年で高PBR銘柄の方が低PBR銘柄よりも、自己資本の増加(成長)が大きい傾向がありました。PBRの収斂が起きた場合、【図表4】のケース(2)か(3)であったことが分かります。

最後に、PBRと(3)PBR成長率との相関【右下】を見てみましょう。まず、全ての年でPBRとPBR成長率の相関は0もしくはマイナスでした。PBR効果が見られなかった足元6年でも、【図表3(3):右】のように、PBRの銘柄間格差が広がることはなかったようです。つまり、高PBR銘柄の割高感がより高まるような株価の上昇ではなかったとえいます。

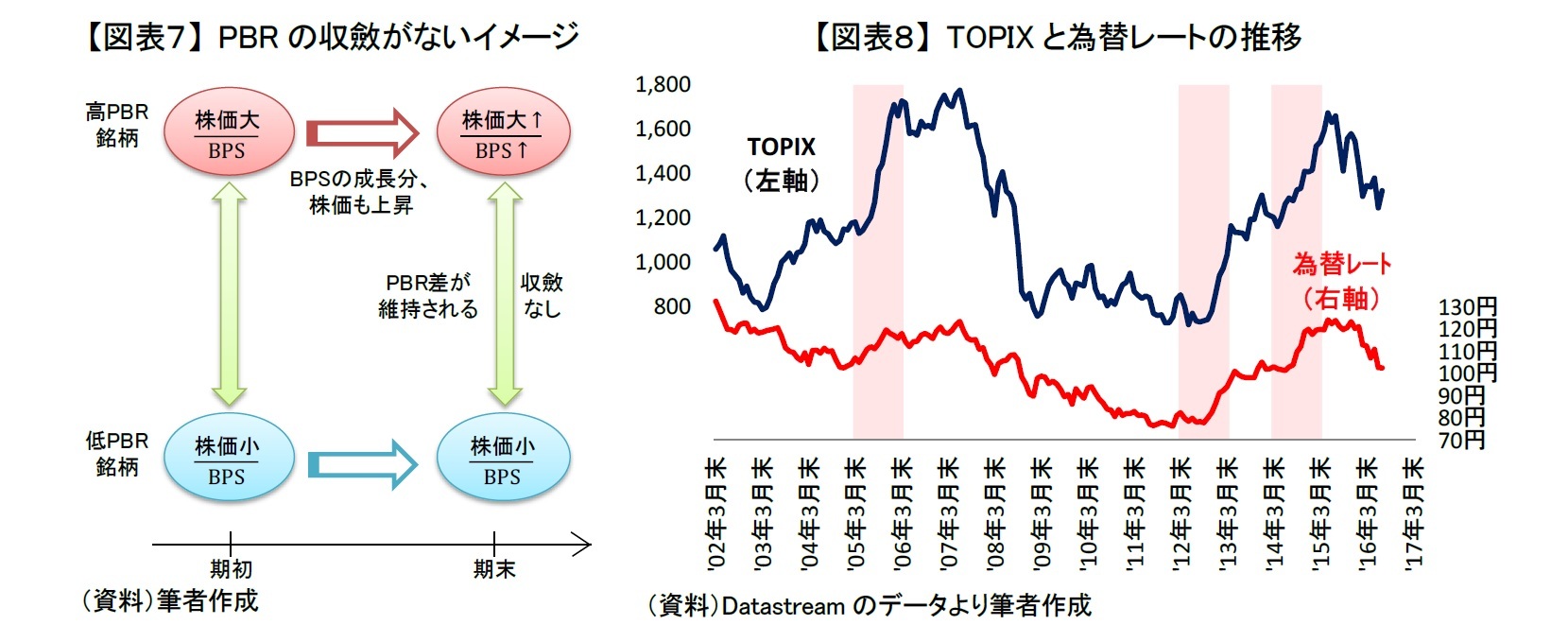

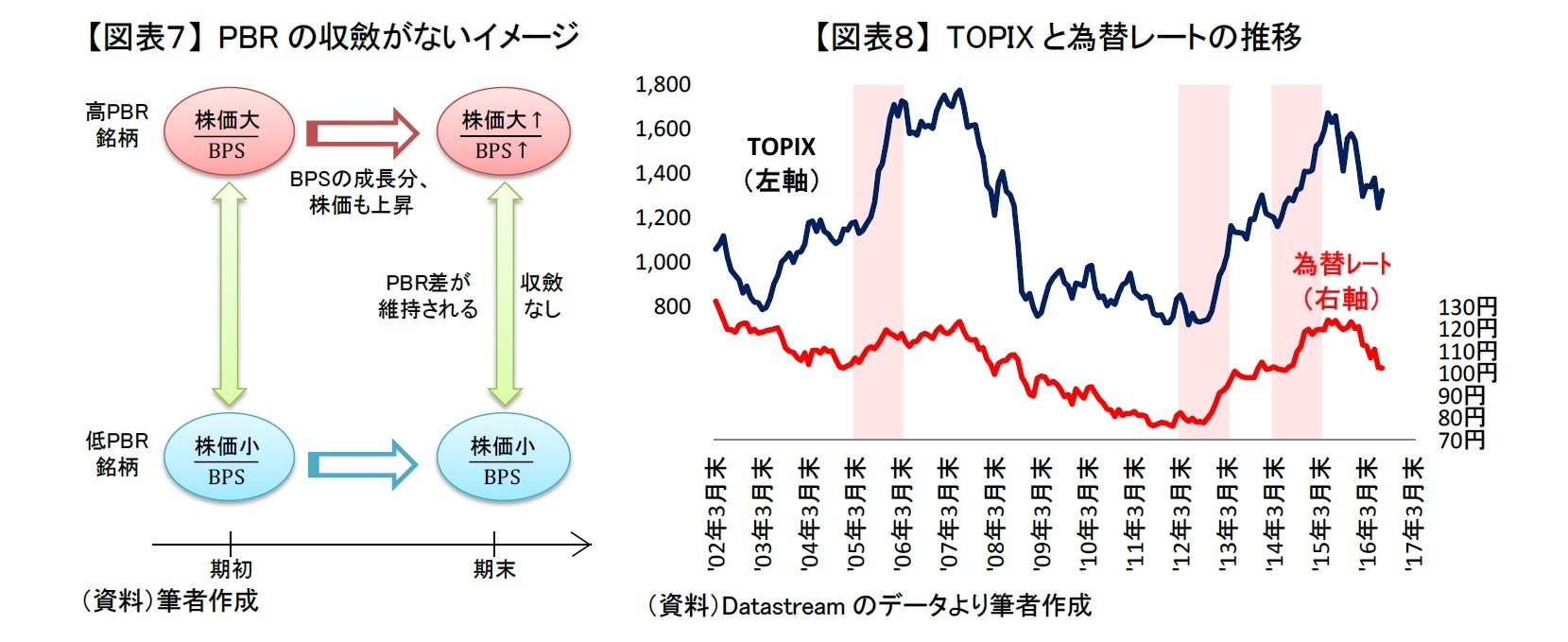

さらに詳細を見ていくと、PBR効果がない、もしくはやや逆効果であった2005、2012、2014年度については、「全業種」、「除く金融」ともに、PBRとPBR成長率との相関がほぼ0以下ではあるものの、-0.1を上回っていました。この3年については、PBRの収斂自体が起きていませんでした。高PBR銘柄のPBRは高いまま、低PBR銘柄のPBRは低いまま維持されていたことが分かります。つまり、高PBR銘柄が低PBR銘柄よりもBPSが増加した分、高PBR銘柄の株価も相対的に上昇していたといえます【図表7】。2005、2012、2014年度は為替レートが年度通じて円安が進行し、それに伴い株価が大きく上昇した年でした【図表8:ハイライト部分】。そのような市場環境では、投資家の間で企業価値評価があまり見直されなかったのではないでしょうか。

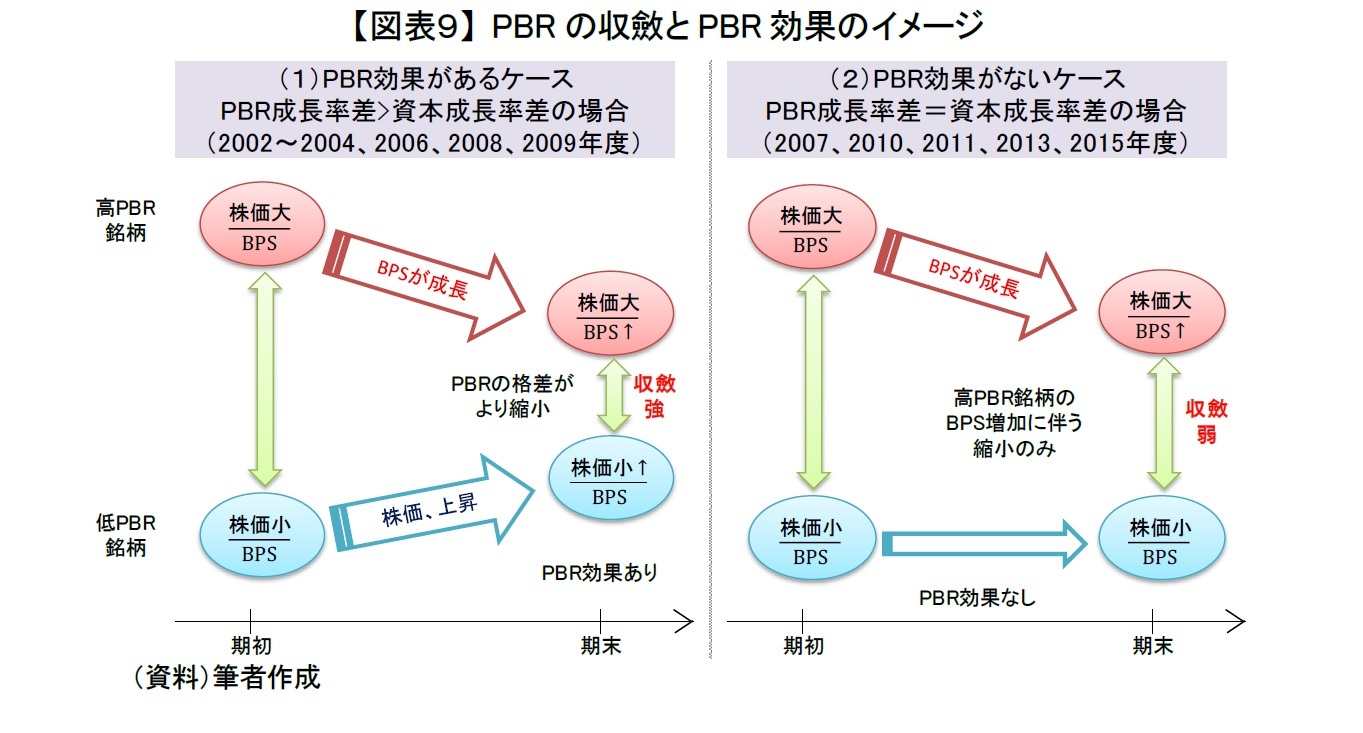

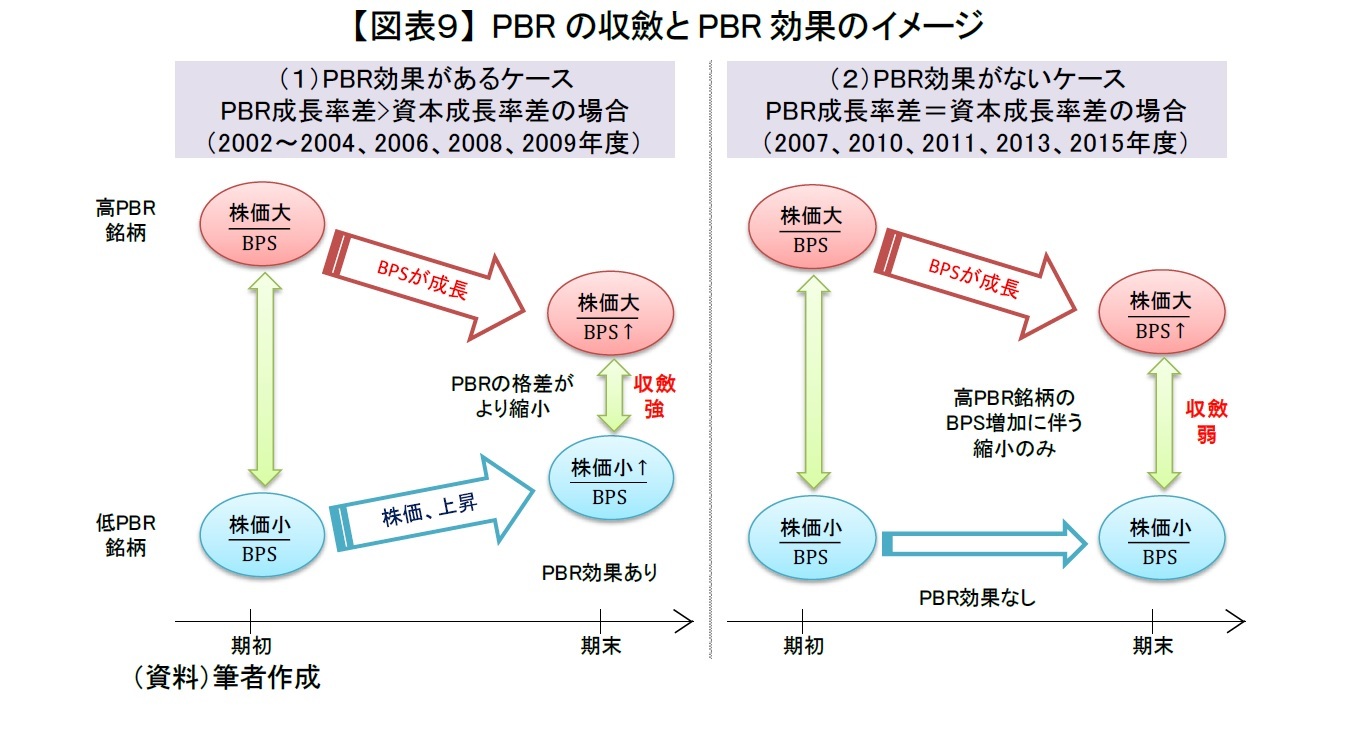

その他のPBR効果の有効性が見られなかった年(2007、2010、2011、2013、2015年度)については、PBRとPBR成長率との相関係数は▲0.1を下回っており、PBRの銘柄間格差は縮小していました。ただし、PBR効果が明確にあった年と比べると相関の値が0に近く、収斂が弱かったことが分かります。高PBR銘柄の自己資本の成長に伴うPBRの低下と同じ程度しか、PBRの収斂がおきていなかったため、PBR効果があらわれなかったといえます【図表9】。

その他のPBR効果の有効性が見られなかった年(2007、2010、2011、2013、2015年度)については、PBRとPBR成長率との相関係数は▲0.1を下回っており、PBRの銘柄間格差は縮小していました。ただし、PBR効果が明確にあった年と比べると相関の値が0に近く、収斂が弱かったことが分かります。高PBR銘柄の自己資本の成長に伴うPBRの低下と同じ程度しか、PBRの収斂がおきていなかったため、PBR効果があらわれなかったといえます【図表9】。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【消えたPBR効果~足元の復調は続くのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消えたPBR効果~足元の復調は続くのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.