- シンクタンクならニッセイ基礎研究所 >

- >

- 証券市場 >

- 消えたPBR効果~足元の復調は続くのか~

2016年08月23日

文字サイズ

- 小

- 中

- 大

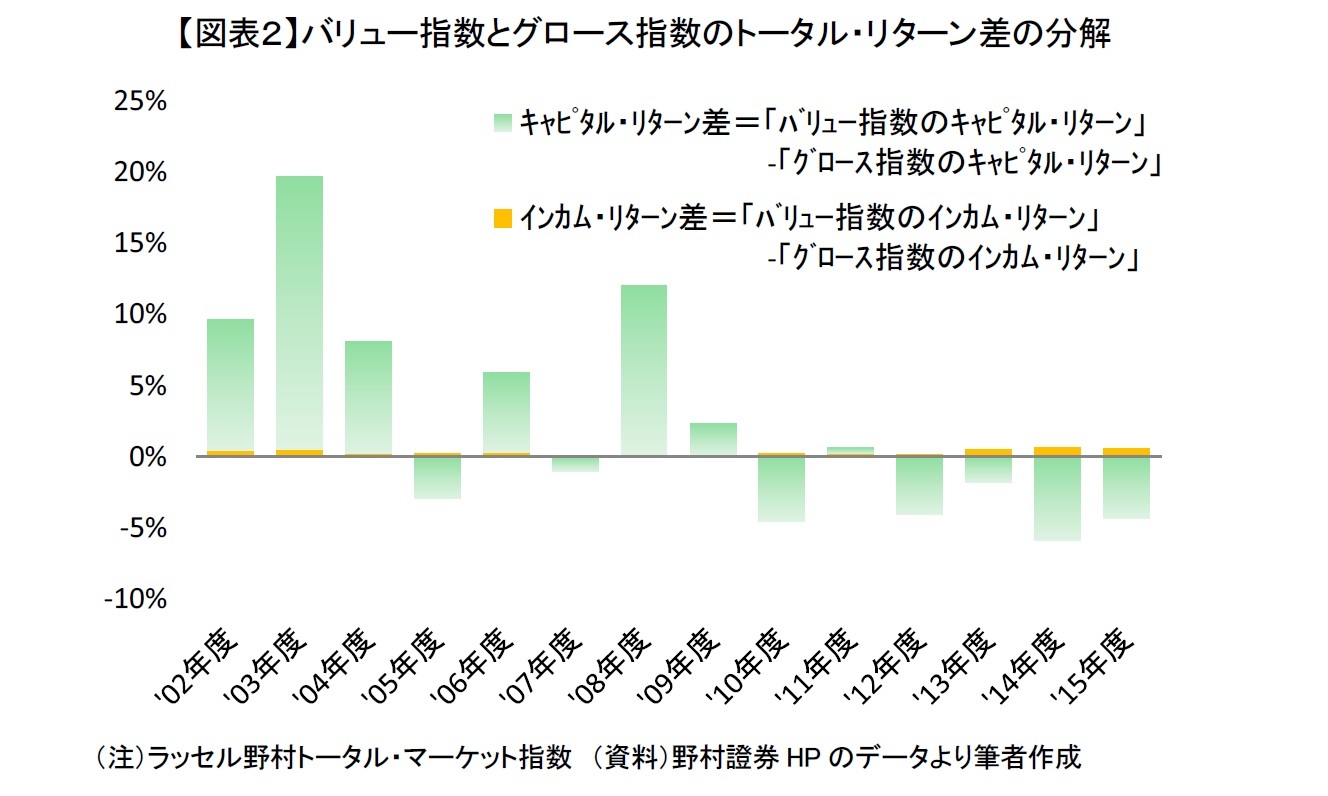

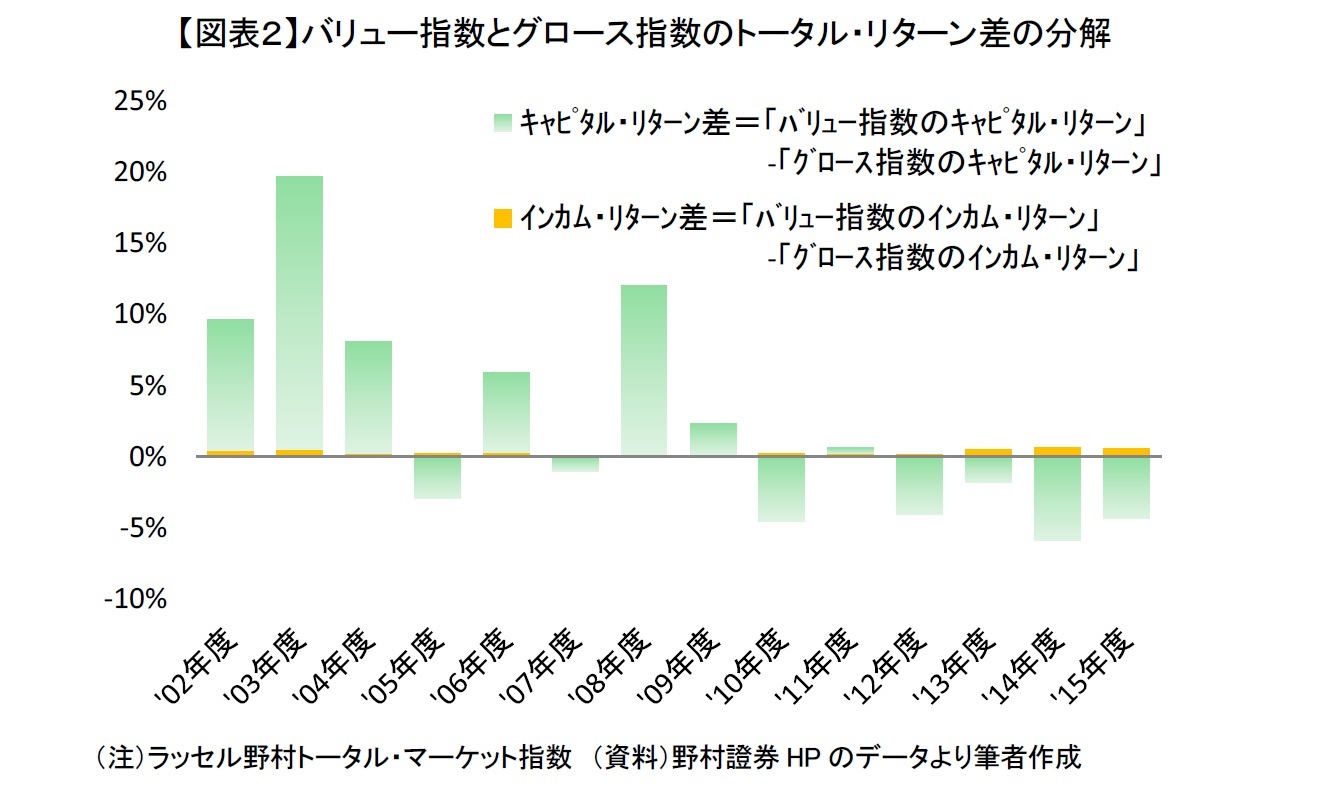

3――PBR効果はキャピタル・リターン差でほぼ説明できる

株式のリターン(トータル・リターン)は2つのリターン、配当による収益部分のインカム・リターン、株価の変動部分のキャピタル・リターンに分解できます。

そこで、ラッセル野村スタイル・インデックスのバリュー指数とグロース指数のトータル・リターンの差を、インカム・リターンの差、キャピタル・リターンの差に分けて見てみましょう【図表2】。どの年も、ほぼキャピタル・リターンの差で、トータル・リターンの差は説明できることが分かります。配当に比べて株価の変動は大きく、インカム・リターンよりもキャピタル・リターンの方が銘柄間の差が生まれやすいためです。実際にインカム・リターンの差は大きかった年でも1%未満であり、トータル・リターンの差に与える影響は限定的でした。なお、インカム・リターンはどの年もバリュー指数がグロース指数より高くなっていました。

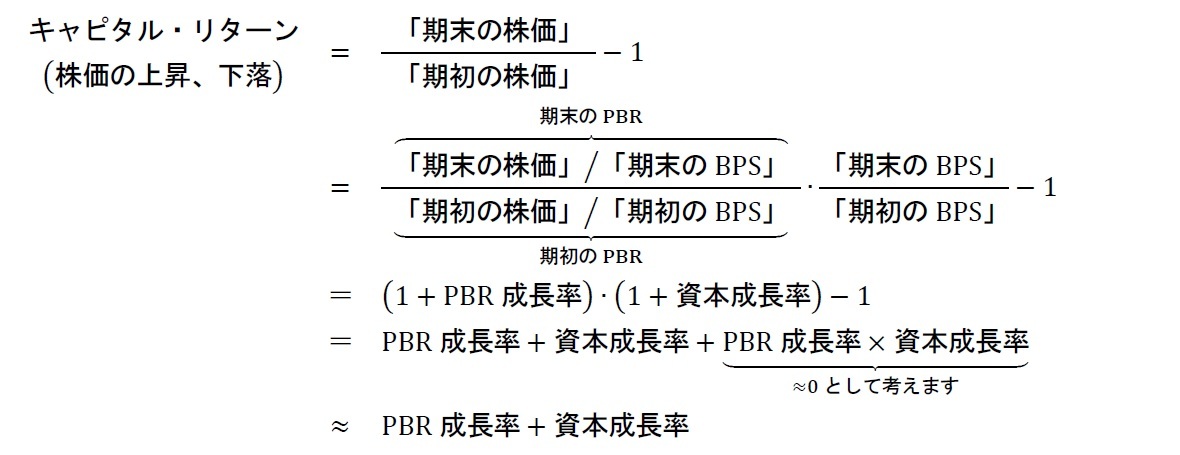

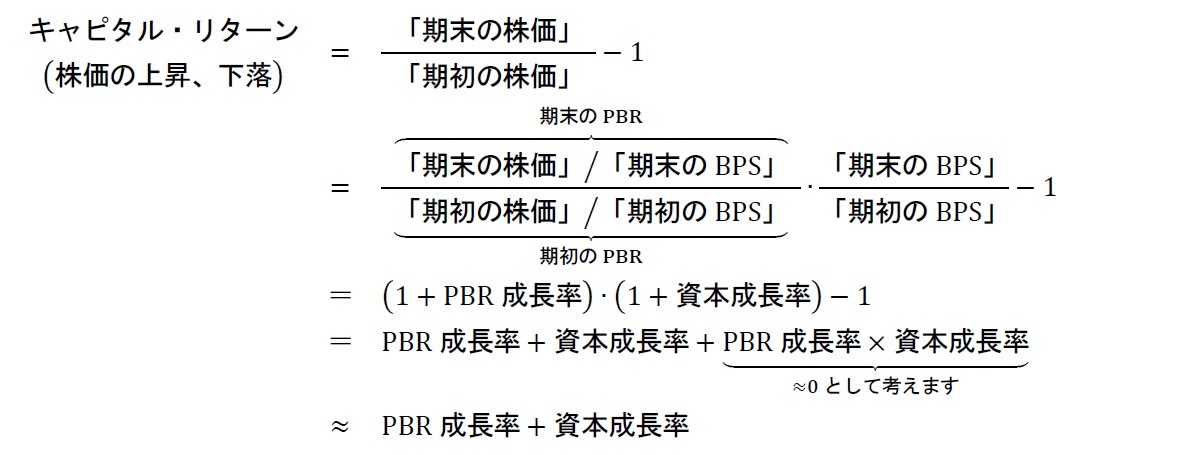

4――PBR成長率と資本成長率に注目

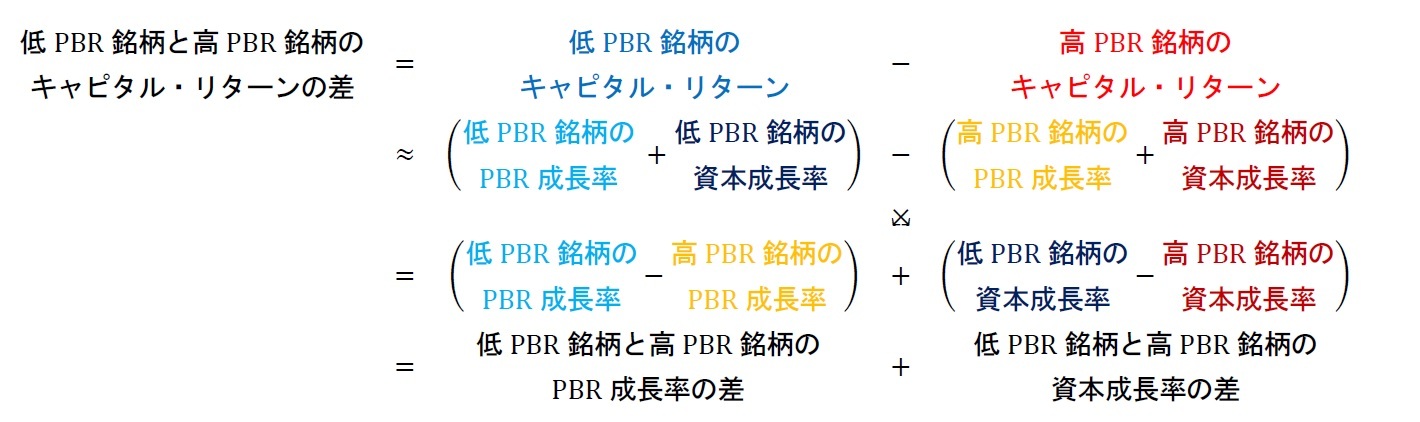

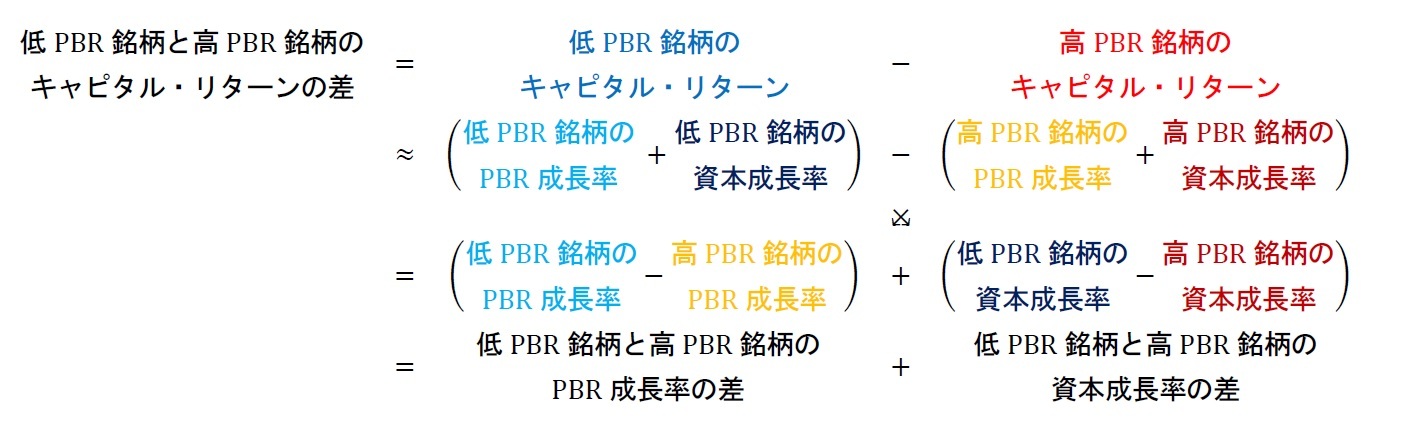

ここで、キャピタル・リターンは以下のように2つの成長率:

で近似することができます。なお、BPS(Book-value Per Share)は一株当り自己資本です。

同様に低PBR銘柄と高PBR銘柄のキャピタル・リターン差についても、2つの成長率の差で近似することができます。

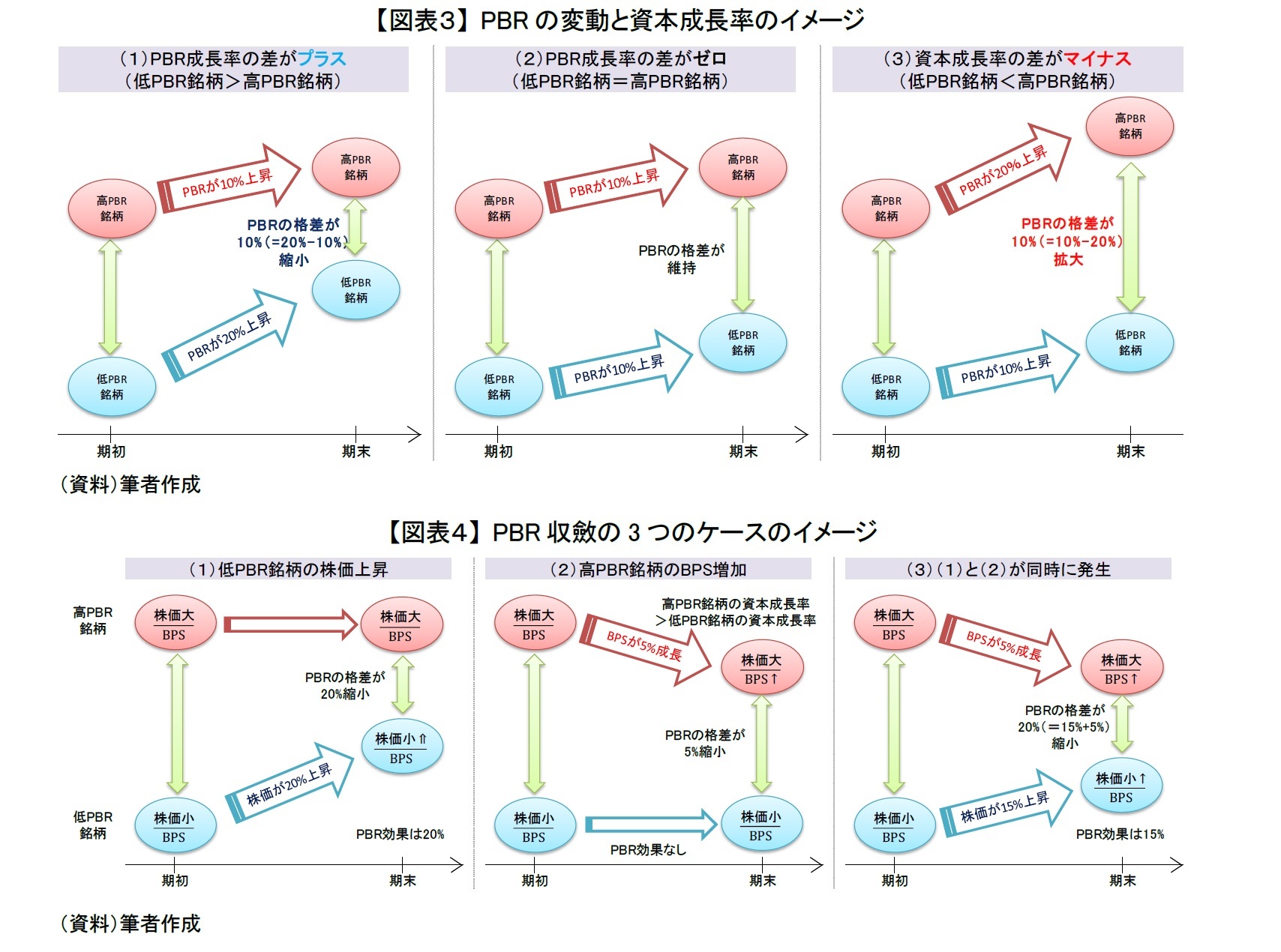

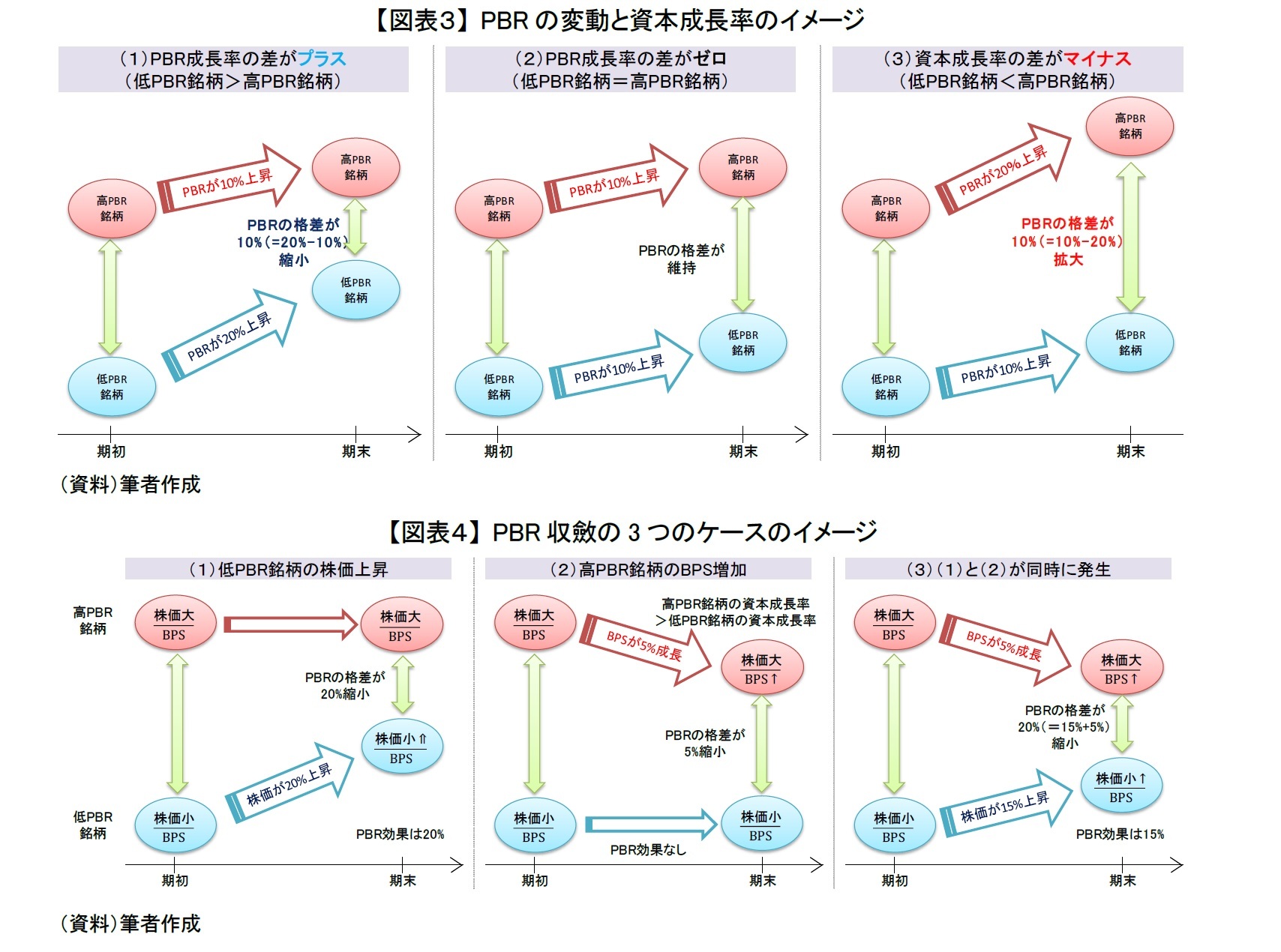

たとえば、期初にPBRが1倍の低PBR銘柄と2倍の高PBR銘柄の2銘柄があったとします。期末にPBRが共に1.5倍に完全に収斂した場合、PBR成長率はそれぞれ50%と▲25%となります。低PBR銘柄は高PBR銘柄と比べて、PBRが期初から75%(=50%-▲25%)大きく上昇したことになります(この場合、2つの銘柄のPBR成長率の差は75%)。このように、PBRから見た高PBR銘柄の割高感と低PBR銘柄の割安感が解消される、つまりPBRの銘柄間格差が縮小しているとき(本稿ではPBRの収斂と呼びます)に、PBR成長率の差はプラスとなります【図表3】。

また、PBRの銘柄間格差が縮小している場合には、次の3つのケースが考えられます【図表4】。まず、(1)低PBR銘柄の株価が相対的に上昇した場合です【左】。この場合には、PBRの差が縮小した分だけ、PBR効果があらわれます。次に、(2)資本成長率が低PBR銘柄よりも高PBR銘柄の方が高く、高PBR銘柄のBPSが相対的に増加した場合です【中央】。この場合には、高PBR銘柄のPBRが相対的に低下しますが、株価の変動は伴わないため、PBR効果は得られません。最後に、(3)前述した(1)と(2)が同時に起こる場合です【右】。この場合はPBRの縮小(収斂)幅ほど、PBR効果(キャピタル・リターンの差)は得られません。

また、PBRの銘柄間格差が縮小している場合には、次の3つのケースが考えられます【図表4】。まず、(1)低PBR銘柄の株価が相対的に上昇した場合です【左】。この場合には、PBRの差が縮小した分だけ、PBR効果があらわれます。次に、(2)資本成長率が低PBR銘柄よりも高PBR銘柄の方が高く、高PBR銘柄のBPSが相対的に増加した場合です【中央】。この場合には、高PBR銘柄のPBRが相対的に低下しますが、株価の変動は伴わないため、PBR効果は得られません。最後に、(3)前述した(1)と(2)が同時に起こる場合です【右】。この場合はPBRの縮小(収斂)幅ほど、PBR効果(キャピタル・リターンの差)は得られません。

このように、PBR成長率と資本成長率を観測することによって、PBR効果の有無だけでなく、その要因についても理解することが出来ます。

そこで、本稿ではPBR成長率と資本成長率から、PBR効果について整理していきたいと思います。

そこで、本稿ではPBR成長率と資本成長率から、PBR効果について整理していきたいと思います。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1785

経歴

- 【職歴】

2008年 大和総研入社

2009年 大和証券キャピタル・マーケッツ(現大和証券)

2012年 イボットソン・アソシエイツ・ジャパン

2014年 ニッセイ基礎研究所 金融研究部

2022年7月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

・投資信託協会「すべての人に世界の成長を届ける研究会」 客員研究員(2020・2021年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【消えたPBR効果~足元の復調は続くのか~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

消えたPBR効果~足元の復調は続くのか~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.