- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- IAIS(保険監督者国際機構)によるICS(保険資本基準)について-公表された市中協議文書の概要と関係団体からの初期反応等-

IAIS(保険監督者国際機構)によるICS(保険資本基準)について-公表された市中協議文書の概要と関係団体からの初期反応等-

中村 亮一

文字サイズ

- 小

- 中

- 大

(1-2-1) 基本的なイールドカーブへの調整

2014年や2015年のフィールドテストで使用された手法については、フィールドテストに参加しているボランティア会社から、ストレスシナリオで潜在的に資本リソースを導入することになりうるボラティリティについての懸念が示され、バランスシートの両方のサイドの行動をより良く一致させるために、調整手法の変更が主張されてきた。これを受けて、IAISは、ストレスシナリオの間の妥当性を含む基本曲線への調整の洗練化の可能性を探求することをコミットしてきた。2016年のフィールドテストとICS CDでは、この問題を評価し解決するためにデータとフィードバックを収集することとしている。

(1-2-2) 具体的な基本的なイールドカーブへの調整

具体的には、割引率に関して、調整の設計に関する異なるいくつかのオプションを調査するために、以下の情報を収集することとしている。

なお、各オプションは、2つの異なる経済シナリオ(2015年末と2008年(又は2011年)タイプのシナリオ)の下でテストされる。これにより、IAISが異なる経済状況下で異なる提案手法の妥当性や有効性を評価することができることになる。

(A)参照手法(Reference method)

まずは、参照手法として、以下の3つの手法で算出する。

(参照手法1)調整なしのリスクフリーレート(基本イールドカーブを使用)

(参照手法2)2014年及び2015年のフィールドテストのアプローチを使用(通貨毎に優良社債インデックスの40%に基づいて調整(他の年度のデータとの比較可能性を確保するためのデフォールト・アプローチ))

(参照手法3)会社独自の資産ポートフォリオを使用(保有する資産ポートフォリオと 保険負債を割り引くのに使用される調整イールドカーブとの間の一致を強調し、IAISが他の手法によって導入されるベーシスリスクの程度を評価することを許容する)

(B)オプション(Options)

さらに、以下の3つのオプションで算出する。

(オプション1)特定の通貨において、全てのIAIGsによって典型的に保有される資産を反映する目的の代表ポートフォリオ

(オプション2)特定の資産エクスポジャーに依存する各IAIGによって重み付けされる市場ポートフォリオの加重平均(WAMP)(IAIGの実際のエクスポジャーへの感応度とIAIGs全体の保険負債評価の比較可能性の間のバランスを達成する目的)

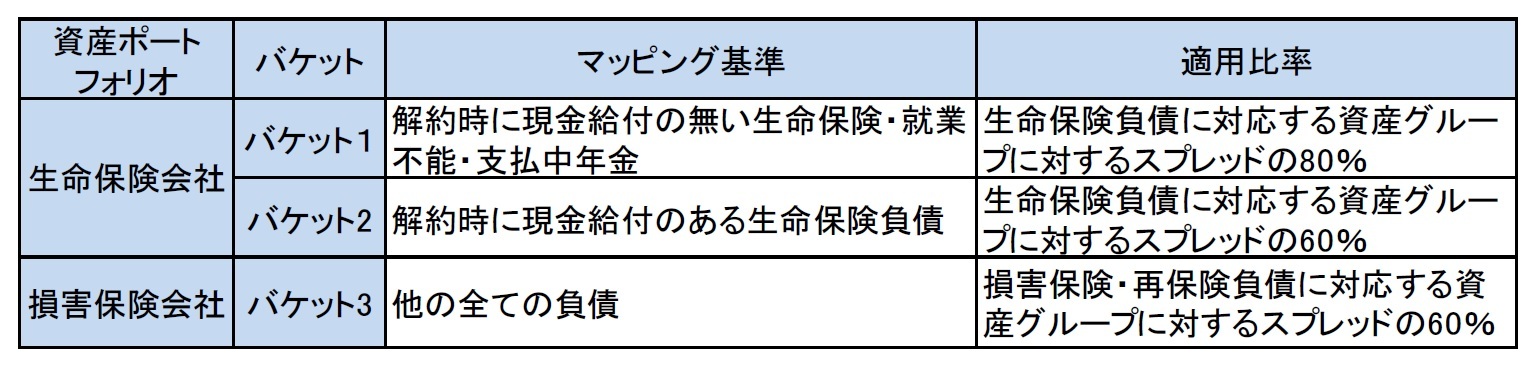

(オプション3)オプション2に類似、ただし負債を以下の3つのバケットに区分

各国のGAAP(IFRSを含む、米国の相互保険会社等はSAP5)をベースに調整する。既存の損失認識テストを反映する。管轄地域のGAAPに応じて、調整の性質及び規模はかなり異なる可能性がある。

2016年フィールドテストでの主要な変更点は、1) 資産と負債の非対称的な評価に対処するため、GAAP+に対するAOCI(Accumulated Other Comprehensive Income)調整を実施、2) 新たなGAAP+例として、韓国、シンガポール、台湾の例を追加、3) 全てのリスクに対する資本要件をテスト(アプローチは金利リスクと不動産リスクを除いて、MAVと整合的になる)、としている。

(3)現在推計に対するマージン(Margin Over Current Estimate:MOCE)

2つのタイプ(1) 資本コスト法、2) IAIGs各社の履行ビューに基づいて整合的なマージンを算出する方法)がオプションとして提案されている。

2|適格資本(qualifying capital)

適格資本については、全ての可能性のある資本リソースに対して、性格、質、適合性の評価を通じて決定されるが、その評価においては、(a)劣後性、(b)損失吸収に対する利用可能性、(c)損失吸収力、(d)永続性、(e)制限と強制支払コストの不在、についての絶対的又は相対的程度が考慮される。

協議の重要なイシューとしては、1) 構造上対契約上の劣後性(優位弁済債務の取扱)、2) 相互IAIGsの取扱、3) 非払込資本の算入、4) 資本構成限度の決定、が含まれている。

3|ICS資本要件を決定するための標準手法(standard method for determining the ICS capital requirement)

2015年のフィールドテストからの大きな変更点は、以下の3つのリスク算出に関するものである。

(1)医療・罹患・就業不能リスク

罹患・就業不能リスクを生命保険リスクから除いて、罹患・就業不能リスクを含んでいた医療リスクの取り扱いについて、以下の2つのオプションを提示している。

(提案1)新たな医療モジュールを作成することで、生命保険類似と損害保険類似の間の区別を除去

(提案2)2つの非常に異なる(生命保険類似の)医療保険の重要なリスク・ドライバーを検討

(2)信用リスク

モーゲージローンに対して、よりきめ細かいアプローチを提案し、信用評価の使用に関わる問題を記述している。

具体的には、再保険エクスポジャーのためのAM Bestの格付けの使用を認め、各国の監督当局が当該国の資本決定目的のために使用している格付け会社による格付けの使用もIAISの承認等の一定の条件下で認められる。

(3)金利リスク

キャリブレーションの手法及び評価手法の間で異なるアプローチを採用している。

MAVに対するショック金利曲線は、信頼水準VaR 99.5%、1年タイムホライズンで、主成分分析(PCA)を用いて作成しているが、基礎データを20年から、危機後の金融政策に対応する2010年1月以降のデータに焦点を当てた。

GAAP+に対しては、以下の2つの手法を実施する。

(方法1)MAVで決定されると同様な手法をGAAP+に適用した場合の金利リスクを評価

(方法2)対応する資産に対する提案されたGAAP+ストレスとより整合的な金利ストレス下で負債を評価するアプローチ

さらに、MAV金利リスクと2つのGAAP+金利リスク手法の比較可能性や差異を評価するための追加データも要求される。

5 SAP(Statutory Accounting Principles:法定会計原則)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【IAIS(保険監督者国際機構)によるICS(保険資本基準)について-公表された市中協議文書の概要と関係団体からの初期反応等-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

IAIS(保険監督者国際機構)によるICS(保険資本基準)について-公表された市中協議文書の概要と関係団体からの初期反応等-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.