- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インドで膨張する不良債権と問題克服に向けた取組み

2016年08月05日

文字サイズ

- 小

- 中

- 大

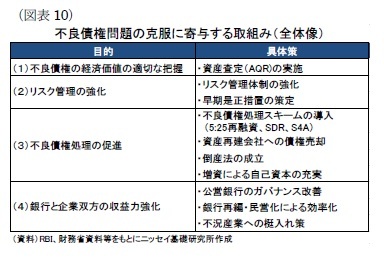

3――不良債権問題の克服に向けた取組み

不良債権問題の克服に向けては、(1)不良債権の経済価値の適切な把握、(2)リスク管理の強化、(3)不良債権処理の促進、(4)銀行と企業双方の収益力強化といった総合的な対応が必要となる。

不良債権問題の克服に向けては、(1)不良債権の経済価値の適切な把握、(2)リスク管理の強化、(3)不良債権処理の促進、(4)銀行と企業双方の収益力強化といった総合的な対応が必要となる。以下では、銀行の監督機関であるRB5と国有銀行の所有者である政府による銀行部門の健全化に向けた取組みを整理する。

3-1|不良債権の経済価値の適切な把握

(資産査定の実施)

RBIは、問題債権の増加を懸念して11年頃から徐々に貸出条件緩和債権の取り扱いを厳しくしており、13年5月には15年4月から貸出条件緩和債権を正常債権とみなす一時的措置を一部のプロジェクト・ローンを除いて取り止めることを公表した。

その後は13年9月に就任したラジャン総裁の下で不良債権問題に対する取組みが本格化した。RBIは各行に資産査定(AQR : Asset Quality Review)を指示し、問題のある融資案件(利払いのための追い貸しや延命ローン)を適切に不良債権に分類するよう促した。このAQRは貸出先企業の非現実的な経営再建計画を黙認して甘い査定で辻褄を合わせようとする動きを断ち切り、貸出先企業に現実的な経営再建計画を作らせるためにも必要な取組みである。AQRは昨年10月までに終了し、結果として不良債権比率は15年度末には3.0%ポイント上昇し、不良債権の分類を回避していた貸出条件緩和債権の比率は2.5%ポイント低下した(図表5)。

3-2|リスク管理の強化

(リスク管理体制の強化と早期是正措置の策定)

不良債権化を予防するためにはリスク管理の強化が必要である。RBIは14年1月に貸出先のローン状況の把握と早期是正措置策定のためのフレームワークを公表している。具体的には、まず「大型貸し付け中央情報集積センター」(CRILC: Central Repository of Information on Large Credits)の活用である。CRILCはRBIが全商業銀行と情報を共有化することによって構築したデータベースであり、5,000万ルピー以上の融資情報を登載されている。これによって各行は貸出先のローン状況(他行との取引が不良債権化していないか)をモニタリングし、早期に貸出先の支払いの遅れや投機的な動きなど危険なシグナルに気づくことが出来る。貸出先に返済が遅れている場合には要注意先(SMA: Special Mention Account)と分類6される。

次にCRILC上で貸出総額が10億ルピア以上のSMA-2(返済の遅延日数が61~90日の要注意先) に対しては、「Joint Lenders Forum(JLF)」という専門家委員会の設置が推奨される7。JLFは返済が遅れている債権に対する対応手段として、今後再生が期待できる債権のリストラクチャリング8や回復が見込めない債権の売却など、不良債権化する前に銀行が実施すべき早期是正措置を策定する。

3-3|不良債権処理の促進

不良債権処理とは債権放棄、法的整理(再建型、清算型)、債権売却といった手段によって不良債権を償却することであり、各行は償却に伴う損失計上に備えて事前に適切な引当を講じる必要が生じる。

昨年12月、ラジャン総裁は銀行のバランスシートの透明性が向上すれば、資金が循環しやすくなって経済成長の追い風になるとの考えを示し、各行に対して17年3月までに債権状況に応じた適正な引当金9を計上するよう求めたほか、これまでに不良債権の膨張を防ぐと共に処理を促すスキーム(5:25再融資、SDR、S4A)を導入している。また政府も資産再建会社の規制緩和、倒産法の成立、そして公営銀行への公的資金注入など不良債権処理を後押ししている。

(5:25再融資スキーム)

RBIは14年7月に「インフラおよびコア産業における長期プロジェクト・ローンの再融資スキーム」(Flexible Structuring of Long Term Project Loans to Infrastructure and Core Industries、通称「5:25再融資スキーム」)を導入している。「5:25再融資スキーム」は、道路のように長期に渡って確実にキャッシュフローを生み出せるプロジェクトに対し、5年毎の借り換えを条件に最長25年間まで融資期間を延長できるスキームである。これはインドで債券市場が育っていないこと、また銀行の最長の貸出期間が12~15年であることから運用と調達の期間ミスマッチを考慮して導入した措置である。ラジャン総裁は「損失の認識を避けようとして、実行不可能なプロジェクトまで適用してはならない」と、現在の不良債権の問題を悪化させた安易なリストラクチャリングに対して釘を刺す発言をしている。

(SDRスキーム)

RBIは、15年6月に「戦略的債務再編スキーム」(SDR: Strategic Debt Restructuring Scheme)を導入した。SDRはまず経営難に陥った企業のローンを株式の過半数に転換し、銀行は保有する債権と株式を交換する(デット・エクイティ・スワップ)。そして銀行が当該企業の経営権を握り、18ヵ月以内10に新しい事業運営者に会社を売り渡すスキームである。なお、このSDRスキームの利用において当該ローンは不良債権として見なされないが、引当率は正常債権よりは高い水準(5%)が求められる。

(S4Aスキーム)

上述のSDRスキームでは、借り手が取引を拒むケースがあることから、RBIは16年6月に「不良資産の持続可能な構造化スキーム」(S4A: Scheme for Sustainable Structuring of Stressed Assets)を新たに導入した。S4Aスキームでは、外部の専門家委員会の監督のもと債務のうち持続不可能な部分を株式と交換し、残った債権には適切な引当金を積むことで不良債権として分類されなくなるスキームである。SDRと異なり、新たな事業運営者を探す必要はない。銀行にとってS4Aは一定の損失が発生するだけにSDRの方が有利となるが、行き詰った不良債権処理を処理する上では有効なスキームであろう。

(資産再建会社への債権売却)

銀行が不良債権を売却する先として、資産再建会社(ARC: Asset Reconstruction Company)がある。ARCは取得した不良債権の証券化を通じて市場で売却するのが主な業務である。

RBIは14年2月、不良債権処理を促すために不良債権を売却した場合、銀行はその際に生じた損失額を2年間に分割して計上することを可能にしたが、この措置は16年3月で終了した。

また銀行の不良債権処理においてARCの果たす役割が増していることから、政府は16年度予算案(16年2月公表)で、外資参入促進に向けて外国企業が事前承認なしでARC を100%保有できるようにするとした。これまでは外資の出資比率が49%を超える場合は財務省の承認を受ける必要があったが、今後は外資ファンドの参入によって不良債権が流動化して適正な市場価格が形成されれば、銀行の不良債権のオフバランス化も進み易くなるだろう。

(倒産法の成立)

インドは、これまで企業の破綻処理に関する制度が幾つもあったために法的整理には数年を要していたが、16年5月には倒産法が両院で成立した。新たな枠組みでは制度が一本化され、不良債権の処理までにかかる期間は180日(債権者の承認があれば270日に延長も可能)に早まることになり、銀行にとっては売却できない不良債権を法的整理で償却するという選択肢が使いやすくなる。このことは不良債権処理の加速だけではなく、企業の新陳代謝を活発にする。こうして内外からの投資が拡大すれば、資金需要が増え、銀行の収益環境も改善するだろう。

もっとも、倒産法を運用する上では関連する機関の設置や専門人材の育成、司法システムの整備といった課題も残っている。運用までは早くとも2年ほどかかると見られ、すぐに同法が不良債権処理を促す効果は小さい。

5 RBIは通貨の発行と管理、中央政府及び州政府に対する銀行業務、商業銀行に対する銀行業務、市中で創造される与信のコントロール、通貨価値の維持などの機能のほか、商業銀行に対する監督権限を有する。

6 SMAは返済の遅延日数に応じてSMA-0(30日以内)、SMA-1(31~60日)、SMA-2(61~90日)と分類される。

7 貸出総額が10億ルピー、またはSMA-0やSMA-1についてもJFLを設置することが可能。

8 金利減免・元本削減・返済期日の繰延など組織に有利な債務の条件更改等。

9 貸倒引当金は、正常債権(Normal)が貸出残高合計の0.25~1.0%、Sub-standardが10%、Doubftfulが20~100%、Lossが100%と、信用リスクに応じた引当が行われる。

10 SDRスキーム利用期間が18ヵ月を超えた場合、当該資産は不良債権化し、引当率100%で損失を計上しなければならなくなる。

(資産査定の実施)

RBIは、問題債権の増加を懸念して11年頃から徐々に貸出条件緩和債権の取り扱いを厳しくしており、13年5月には15年4月から貸出条件緩和債権を正常債権とみなす一時的措置を一部のプロジェクト・ローンを除いて取り止めることを公表した。

その後は13年9月に就任したラジャン総裁の下で不良債権問題に対する取組みが本格化した。RBIは各行に資産査定(AQR : Asset Quality Review)を指示し、問題のある融資案件(利払いのための追い貸しや延命ローン)を適切に不良債権に分類するよう促した。このAQRは貸出先企業の非現実的な経営再建計画を黙認して甘い査定で辻褄を合わせようとする動きを断ち切り、貸出先企業に現実的な経営再建計画を作らせるためにも必要な取組みである。AQRは昨年10月までに終了し、結果として不良債権比率は15年度末には3.0%ポイント上昇し、不良債権の分類を回避していた貸出条件緩和債権の比率は2.5%ポイント低下した(図表5)。

3-2|リスク管理の強化

(リスク管理体制の強化と早期是正措置の策定)

不良債権化を予防するためにはリスク管理の強化が必要である。RBIは14年1月に貸出先のローン状況の把握と早期是正措置策定のためのフレームワークを公表している。具体的には、まず「大型貸し付け中央情報集積センター」(CRILC: Central Repository of Information on Large Credits)の活用である。CRILCはRBIが全商業銀行と情報を共有化することによって構築したデータベースであり、5,000万ルピー以上の融資情報を登載されている。これによって各行は貸出先のローン状況(他行との取引が不良債権化していないか)をモニタリングし、早期に貸出先の支払いの遅れや投機的な動きなど危険なシグナルに気づくことが出来る。貸出先に返済が遅れている場合には要注意先(SMA: Special Mention Account)と分類6される。

次にCRILC上で貸出総額が10億ルピア以上のSMA-2(返済の遅延日数が61~90日の要注意先) に対しては、「Joint Lenders Forum(JLF)」という専門家委員会の設置が推奨される7。JLFは返済が遅れている債権に対する対応手段として、今後再生が期待できる債権のリストラクチャリング8や回復が見込めない債権の売却など、不良債権化する前に銀行が実施すべき早期是正措置を策定する。

3-3|不良債権処理の促進

不良債権処理とは債権放棄、法的整理(再建型、清算型)、債権売却といった手段によって不良債権を償却することであり、各行は償却に伴う損失計上に備えて事前に適切な引当を講じる必要が生じる。

昨年12月、ラジャン総裁は銀行のバランスシートの透明性が向上すれば、資金が循環しやすくなって経済成長の追い風になるとの考えを示し、各行に対して17年3月までに債権状況に応じた適正な引当金9を計上するよう求めたほか、これまでに不良債権の膨張を防ぐと共に処理を促すスキーム(5:25再融資、SDR、S4A)を導入している。また政府も資産再建会社の規制緩和、倒産法の成立、そして公営銀行への公的資金注入など不良債権処理を後押ししている。

(5:25再融資スキーム)

RBIは14年7月に「インフラおよびコア産業における長期プロジェクト・ローンの再融資スキーム」(Flexible Structuring of Long Term Project Loans to Infrastructure and Core Industries、通称「5:25再融資スキーム」)を導入している。「5:25再融資スキーム」は、道路のように長期に渡って確実にキャッシュフローを生み出せるプロジェクトに対し、5年毎の借り換えを条件に最長25年間まで融資期間を延長できるスキームである。これはインドで債券市場が育っていないこと、また銀行の最長の貸出期間が12~15年であることから運用と調達の期間ミスマッチを考慮して導入した措置である。ラジャン総裁は「損失の認識を避けようとして、実行不可能なプロジェクトまで適用してはならない」と、現在の不良債権の問題を悪化させた安易なリストラクチャリングに対して釘を刺す発言をしている。

(SDRスキーム)

RBIは、15年6月に「戦略的債務再編スキーム」(SDR: Strategic Debt Restructuring Scheme)を導入した。SDRはまず経営難に陥った企業のローンを株式の過半数に転換し、銀行は保有する債権と株式を交換する(デット・エクイティ・スワップ)。そして銀行が当該企業の経営権を握り、18ヵ月以内10に新しい事業運営者に会社を売り渡すスキームである。なお、このSDRスキームの利用において当該ローンは不良債権として見なされないが、引当率は正常債権よりは高い水準(5%)が求められる。

(S4Aスキーム)

上述のSDRスキームでは、借り手が取引を拒むケースがあることから、RBIは16年6月に「不良資産の持続可能な構造化スキーム」(S4A: Scheme for Sustainable Structuring of Stressed Assets)を新たに導入した。S4Aスキームでは、外部の専門家委員会の監督のもと債務のうち持続不可能な部分を株式と交換し、残った債権には適切な引当金を積むことで不良債権として分類されなくなるスキームである。SDRと異なり、新たな事業運営者を探す必要はない。銀行にとってS4Aは一定の損失が発生するだけにSDRの方が有利となるが、行き詰った不良債権処理を処理する上では有効なスキームであろう。

(資産再建会社への債権売却)

銀行が不良債権を売却する先として、資産再建会社(ARC: Asset Reconstruction Company)がある。ARCは取得した不良債権の証券化を通じて市場で売却するのが主な業務である。

RBIは14年2月、不良債権処理を促すために不良債権を売却した場合、銀行はその際に生じた損失額を2年間に分割して計上することを可能にしたが、この措置は16年3月で終了した。

また銀行の不良債権処理においてARCの果たす役割が増していることから、政府は16年度予算案(16年2月公表)で、外資参入促進に向けて外国企業が事前承認なしでARC を100%保有できるようにするとした。これまでは外資の出資比率が49%を超える場合は財務省の承認を受ける必要があったが、今後は外資ファンドの参入によって不良債権が流動化して適正な市場価格が形成されれば、銀行の不良債権のオフバランス化も進み易くなるだろう。

(倒産法の成立)

インドは、これまで企業の破綻処理に関する制度が幾つもあったために法的整理には数年を要していたが、16年5月には倒産法が両院で成立した。新たな枠組みでは制度が一本化され、不良債権の処理までにかかる期間は180日(債権者の承認があれば270日に延長も可能)に早まることになり、銀行にとっては売却できない不良債権を法的整理で償却するという選択肢が使いやすくなる。このことは不良債権処理の加速だけではなく、企業の新陳代謝を活発にする。こうして内外からの投資が拡大すれば、資金需要が増え、銀行の収益環境も改善するだろう。

もっとも、倒産法を運用する上では関連する機関の設置や専門人材の育成、司法システムの整備といった課題も残っている。運用までは早くとも2年ほどかかると見られ、すぐに同法が不良債権処理を促す効果は小さい。

5 RBIは通貨の発行と管理、中央政府及び州政府に対する銀行業務、商業銀行に対する銀行業務、市中で創造される与信のコントロール、通貨価値の維持などの機能のほか、商業銀行に対する監督権限を有する。

6 SMAは返済の遅延日数に応じてSMA-0(30日以内)、SMA-1(31~60日)、SMA-2(61~90日)と分類される。

7 貸出総額が10億ルピー、またはSMA-0やSMA-1についてもJFLを設置することが可能。

8 金利減免・元本削減・返済期日の繰延など組織に有利な債務の条件更改等。

9 貸倒引当金は、正常債権(Normal)が貸出残高合計の0.25~1.0%、Sub-standardが10%、Doubftfulが20~100%、Lossが100%と、信用リスクに応じた引当が行われる。

10 SDRスキーム利用期間が18ヵ月を超えた場合、当該資産は不良債権化し、引当率100%で損失を計上しなければならなくなる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インドで膨張する不良債権と問題克服に向けた取組み】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドで膨張する不良債権と問題克服に向けた取組みのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.