- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- インドで膨張する不良債権と問題克服に向けた取組み

2016年08月05日

文字サイズ

- 小

- 中

- 大

1――はじめに

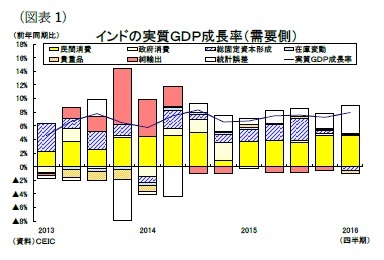

インド経済は高成長が続いているが、その原動力は消費の拡大であり、投資は15年10-12月期から停滞している(図表1)。投資減退の背景には、輸出停滞に伴う製造業の稼働率の低迷、構造改革の遅れによる海外からの証券投資の伸び悩みもあるが、不良債権が膨張して銀行貸出が振るわないことも大きな要因の1つである。早期に不良債権を処理し、金融仲介機能を回復させて成長企業に資金が回るようになれば、インド経済は10%成長を実現することもできるはずだ。本稿では、銀行貸出の現状と問題点そして不良債権問題の克服に向けた取組みを整理し、最後に今後の展望について見解を述べることとする。

インド経済は高成長が続いているが、その原動力は消費の拡大であり、投資は15年10-12月期から停滞している(図表1)。投資減退の背景には、輸出停滞に伴う製造業の稼働率の低迷、構造改革の遅れによる海外からの証券投資の伸び悩みもあるが、不良債権が膨張して銀行貸出が振るわないことも大きな要因の1つである。早期に不良債権を処理し、金融仲介機能を回復させて成長企業に資金が回るようになれば、インド経済は10%成長を実現することもできるはずだ。本稿では、銀行貸出の現状と問題点そして不良債権問題の克服に向けた取組みを整理し、最後に今後の展望について見解を述べることとする。

2――銀行貸出の現状と問題点

2-1|銀行貸出の状況

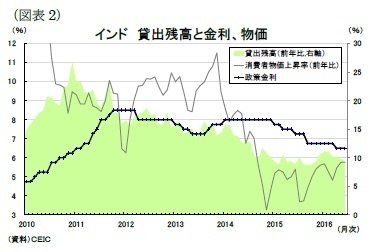

2-1|銀行貸出の状況インドは2010年頃から高インフレを背景に、インド準備銀行(中央銀行,以下RBI)が金融引締政策を続けたことから、貸出の伸びは鈍化してきた(図表2)。しかし、13年9月に国際金融市場で評価の高いラグラム・ラジャン氏がRBI総裁に就任した後は通貨が安定化し、14年半ば以降は原油安を背景にインフレ率が大きく低下した。これを受けてRBIは15年から金融政策を緩和姿勢に転換し、商業銀行の貸出の伸び率(前年同月比)は15年半ばに底打ちした。

しかし、その後の貸出の伸びは横ばいで推移し、16年上半期は前年比10.3%増ほどしかない。16年のインドの名目GDP成長率が11.8%増(IMF見通し)であることを踏まえると、成長期にあるインドで銀行貸出(対名目GDP比)が縮小することを意味する。

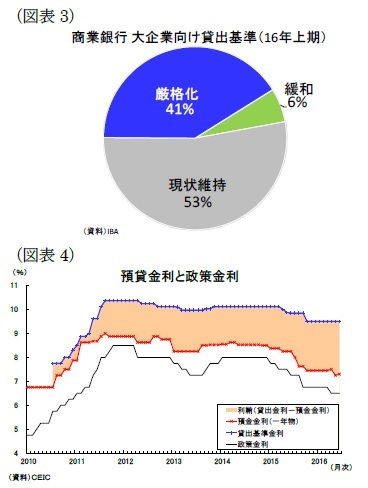

しかし、その後の貸出の伸びは横ばいで推移し、16年上半期は前年比10.3%増ほどしかない。16年のインドの名目GDP成長率が11.8%増(IMF見通し)であることを踏まえると、成長期にあるインドで銀行貸出(対名目GDP比)が縮小することを意味する。この貸出の伸び悩みは、製造業の資金需要の減退といった借り手側の問題もあるが、銀行の融資姿勢も大きく影響している。現在、商業銀行は大企業向けの貸出基準を厳格化しており(図表3)、貸出金利の引下げ幅は限定的になっている(図表4)。15年以降の貸出金利の低下幅は▲0.6%と、政策金利の▲1.5%の半分に満たない。一方、預金金利(一年物)は同期間で▲1.2%も引き下げられており、商業銀行は預貸金利鞘を広げて収益力の強化を図っていることが分かる。

では、銀行はなぜ収益力強化を優先しているのか。その原因は増加する不良債権にある。

2-2|不良債権問題に苦しむ商業銀行

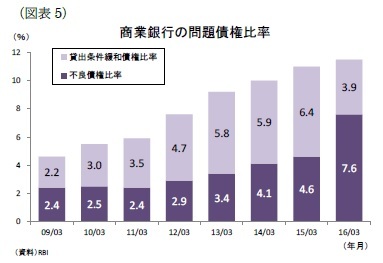

2-2|不良債権問題に苦しむ商業銀行商業銀行の貸出残高に占める不良債権比率(図表5)は、2008年の金融危機後の景気減速や高インフレ・通貨防衛に対応した金融引き締めの影響で上昇し、16年3月末時点で7.6%に達している。さらに金融危機対応の一時的措置として返済条件を見直しても正常債権として分類できる貸出条件緩和債権1を合わせた問題債権比率は16年3月時点で11.5%(日本の主要銀行の不良債権比率は2002年3月末に8.4%を記録)となり、金額で見ると問題債権は約8.4兆ルピー(12.8兆円)にも上る。

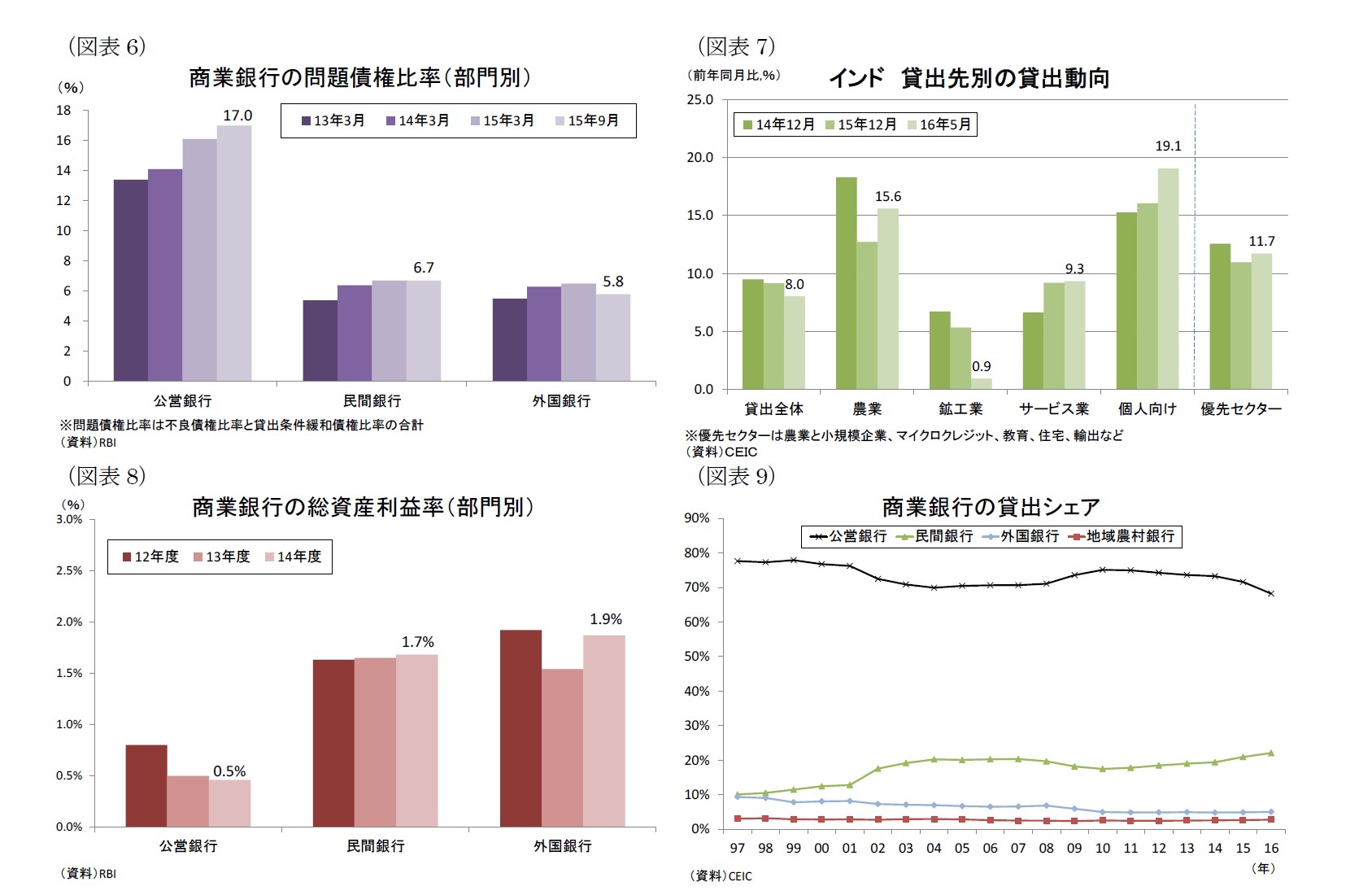

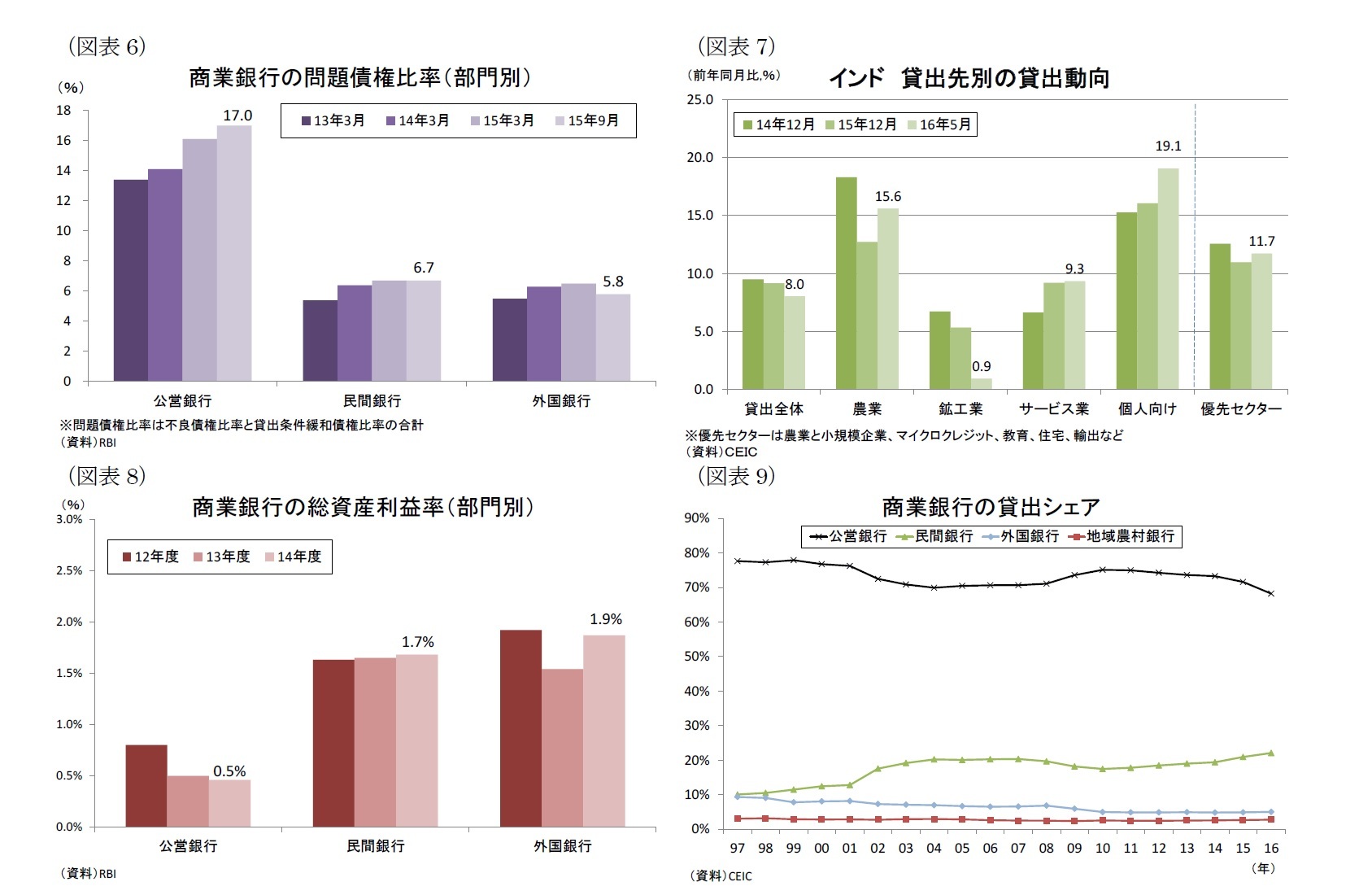

問題債権比率を部門別に見ると、公営銀行の高さが目立つ(図表6)。競争条件がほとんど変わらないにもかかわらず2、これほどの差が生じるのは公営銀行の経営に問題があると言わざるをえない。

貸出先の傾向としては、民間銀行はサービス業に対する比重が大きい一方、公営銀行はインフラ・プロジェクト(交通・電力など)3や鉱工業(鉄鋼、繊維など)への比重が大きい。鉱工業は08年の金融危機後の内外需要の低迷とコモディティ安によって業績が悪化し、またインフラ・プロジェクトも土地収用や許認可取得の遅れによって停滞したため、公営銀行の不良債権は増加していった。鉱工業向けの貸出の伸びが低下していることからも、各行が不良債権の更なる膨張を懸念して貸出を厳格化している様子が窺える(図表7)。

また民間銀行は査定が厳格で債権回収システムが整備されている一方、未だに縁故主義と硬直的な組織体質が根付いている公営銀行は信用リスク管理および資金回収の能力が低く、十分な審査をせずに融資を拡大するケースが多いとされる。実際、公営銀行の経営効率は民間銀行を大きく下回っている(図表8)4。

さらにインドにおいて公営銀行が貸出シェア7割を占める圧倒的存在であることも、不良債権問題をより深刻にしている(図表9)。インド政府は1969年に大手14行を国有化し(貸出シェアは8割に増加)、国策として農村部における金融サービスへのアクセスや利用を促進する政策を実施してきた。90年代に入ると経済自由化に伴い、民間銀行の設立や外資出資比率の引上げなど各種規制緩和を実施したが、実際には公営銀行の民営化や外資の進出はそれほど進まず、現在においても公営銀行は金融仲介機能の主役である。

貸出先の傾向としては、民間銀行はサービス業に対する比重が大きい一方、公営銀行はインフラ・プロジェクト(交通・電力など)3や鉱工業(鉄鋼、繊維など)への比重が大きい。鉱工業は08年の金融危機後の内外需要の低迷とコモディティ安によって業績が悪化し、またインフラ・プロジェクトも土地収用や許認可取得の遅れによって停滞したため、公営銀行の不良債権は増加していった。鉱工業向けの貸出の伸びが低下していることからも、各行が不良債権の更なる膨張を懸念して貸出を厳格化している様子が窺える(図表7)。

また民間銀行は査定が厳格で債権回収システムが整備されている一方、未だに縁故主義と硬直的な組織体質が根付いている公営銀行は信用リスク管理および資金回収の能力が低く、十分な審査をせずに融資を拡大するケースが多いとされる。実際、公営銀行の経営効率は民間銀行を大きく下回っている(図表8)4。

さらにインドにおいて公営銀行が貸出シェア7割を占める圧倒的存在であることも、不良債権問題をより深刻にしている(図表9)。インド政府は1969年に大手14行を国有化し(貸出シェアは8割に増加)、国策として農村部における金融サービスへのアクセスや利用を促進する政策を実施してきた。90年代に入ると経済自由化に伴い、民間銀行の設立や外資出資比率の引上げなど各種規制緩和を実施したが、実際には公営銀行の民営化や外資の進出はそれほど進まず、現在においても公営銀行は金融仲介機能の主役である。

1 2008年8月、RBIは金融危機対応の一時的措置として資産分類に関するガイドラインを変更し、銀行が返済条件を緩和しても正常債権として分類することを認めた。その後11年5月、RBIは貸出条件緩和債権の引当率を初めの2年間は2%とし、正常債権の引当率(0.25~1.0%)よりも高めに引き上げた。12年11月、RBIは貸出条件緩和債権の引当率を初めの2年間は2.75%に引き上げた。2013年6月、RBIは新たな貸出条件緩和債権の引当率を5%とし、既存のものに対しては段階的に引当率を引き上げた(14年3月から3.5%、15年3月から4.25%、16年3月から5.0%)。さらに15年4月以降からは現存する貸出条件緩和債権(プロジェクトローンを除く)の正常債権への分類を取り止め、不良債権として分類するとした。

2 インドには、商業銀行に対して農業や小零細企業向けの貸出や住宅ローンなど特定分野向けの貸出に対する目標(全体の40%)を定めた「優先的信用配分制度」が存在する。外国銀行の目標は32%とやや低かったが、2013年以降は段階的に40%まで引き上げられている。

3 インフラ開発は本体企業が財務リスクを避けるため、特定目的会社(SPV:Special Purpose Vehicle)を設立して資金を調達しやすくしている。SPVの中には複数の企業により設立されるために責任の所在が不明確で、銀行債務の縮小に積極的ではない企業グループもある。

4 ここ数年は引当金の計上によって損益が悪化した影響もあり、公営銀行と民間銀行の総資産利益率の差は一層拡大している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?” -

2024年04月23日

今後お金をかけたいもの・金融資産 -

2024年04月23日

今週のレポート・コラムまとめ【4/16-4/22発行分】 -

2024年04月22日

2024年3月、グローバル株式市場は上昇が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【インドで膨張する不良債権と問題克服に向けた取組み】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

インドで膨張する不良債権と問題克服に向けた取組みのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.