- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 中国経済 >

- 中国経済:2016年上期を総括した上で今後の注目ポイントを探る

2016年07月26日

文字サイズ

- 小

- 中

- 大

1.GDP統計は改善

2016年上期(1-6月期)の中国経済を振り返ると、1-3月期には景気が下振れしたものの、4-6月期にはやや持ち直すこととなった。

2016年上期(1-6月期)の中国経済を振り返ると、1-3月期には景気が下振れしたものの、4-6月期にはやや持ち直すこととなった。7月15日に中国国家統計局が公表した2016年4-6月期の実質GDP成長率は前年同期比6.7%増と、市場の事前予想(同6.6%増、Bloomberg)を上回る結果となった(図表-1)。内訳を見ると、第1次産業は前年同期比3.1%増、第2次産業は同6.3%増、第3次産業は同7.5%増だった。第3次産業が引き続き高い伸びを示し経済を牽引するとともに、ここもと経済成長の足かせとなっていた第2次産業も、1-3月期の伸び(同5.9%増)を0.4ポイント上回り、依然低水準ながらも回復の動きを見せた。

また、同時に公表された前期比の伸びを見ると、4-6月期は前期比1.8%増と年率換算すれば7.4%前後の高い伸びを示した。1-3月期には同1.2%増(改定後、年率換算4.9%前後)まで低下して、景気がこのまま失速するのではないかとの懸念が浮上していたが、今年の成長率目標(6.5-7%)を上回る伸びを示し、景気の持ち直しを確認する結果となった(図表-2)。

また、同時に公表された前期比の伸びを見ると、4-6月期は前期比1.8%増と年率換算すれば7.4%前後の高い伸びを示した。1-3月期には同1.2%増(改定後、年率換算4.9%前後)まで低下して、景気がこのまま失速するのではないかとの懸念が浮上していたが、今年の成長率目標(6.5-7%)を上回る伸びを示し、景気の持ち直しを確認する結果となった(図表-2)。

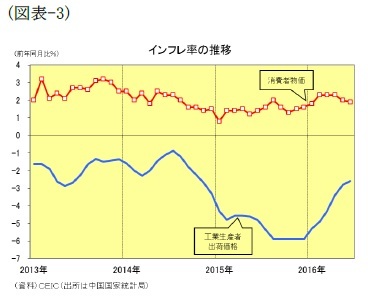

一方、インフレ率は春節(旧正月)の時期に食品価格が急騰したことや原油価格が底打ちしたことを受けてやや上昇した。1-6月期の消費者物価は前年同期比2.1%上昇と昨年の同1.4%上昇を上回った。また、工業生産者出荷価格も同3.9%低下と昨年の同5.2%低下から下落ピッチが鈍化した(図表-3)。これを受けて名目成長率が実質成長率を下回る“名実逆転”は解消、1-6月期の名目成長率は前年同期比7.2%増と、実質成長率(同6.7%増)を0.5ポイント上回った。過剰生産を背景としたデフレ圧力は依然として強いものの、価格転嫁の動きもでてきており、デフレ圧力はやや緩和したようだ。

一方、インフレ率は春節(旧正月)の時期に食品価格が急騰したことや原油価格が底打ちしたことを受けてやや上昇した。1-6月期の消費者物価は前年同期比2.1%上昇と昨年の同1.4%上昇を上回った。また、工業生産者出荷価格も同3.9%低下と昨年の同5.2%低下から下落ピッチが鈍化した(図表-3)。これを受けて名目成長率が実質成長率を下回る“名実逆転”は解消、1-6月期の名目成長率は前年同期比7.2%増と、実質成長率(同6.7%増)を0.5ポイント上回った。過剰生産を背景としたデフレ圧力は依然として強いものの、価格転嫁の動きもでてきており、デフレ圧力はやや緩和したようだ。

2.供給面から見ると景気は持ち直し

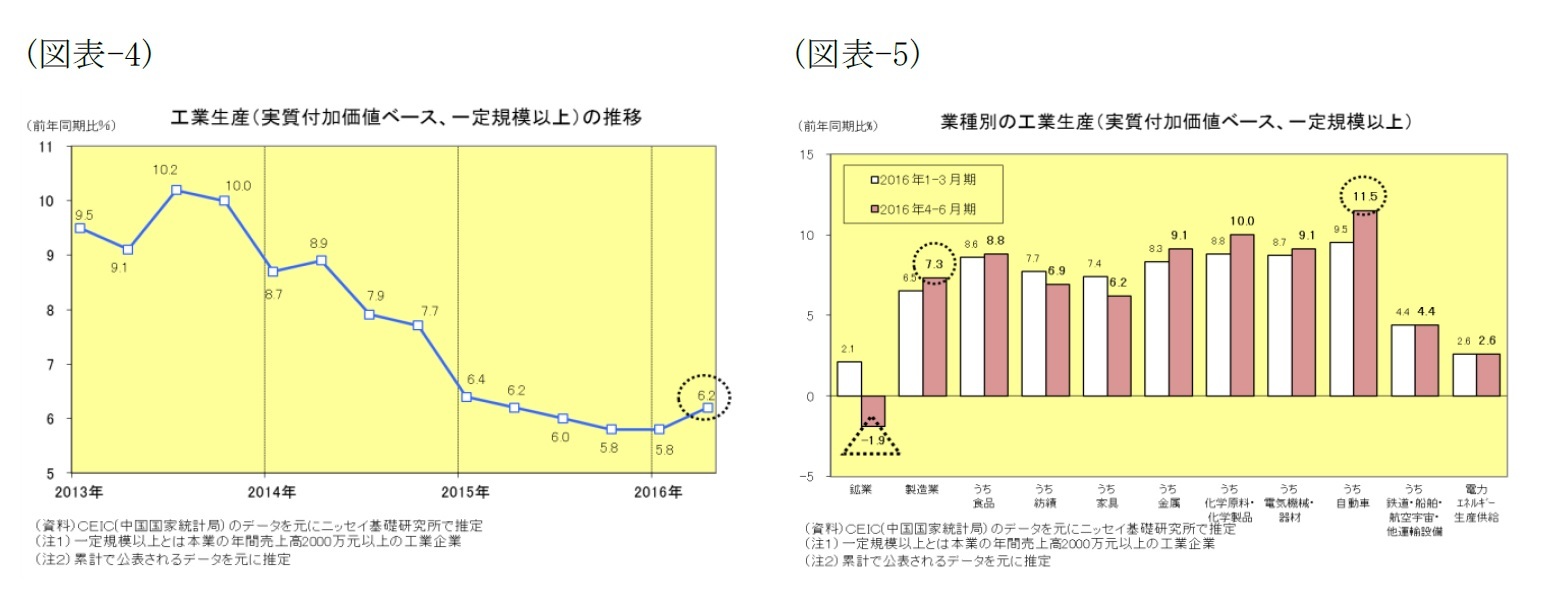

工業生産(実質付加価値ベース、一定規模以上)の動きを見ると、4-6月期は前年同期比6.2%増(推定1)と1-3月期の同5.8%増を0.4ポイント上回った(図表-4)。鉱業は前年同期比1.9%減(推定)とマイナスに落ち込んだが、製造業は同7.3%増(推定)と1-3月期の同6.5%増を0.8ポイント上回った。特に自動車は同11.5%増(推定)と2桁の高い伸びを示した(図表-5)。

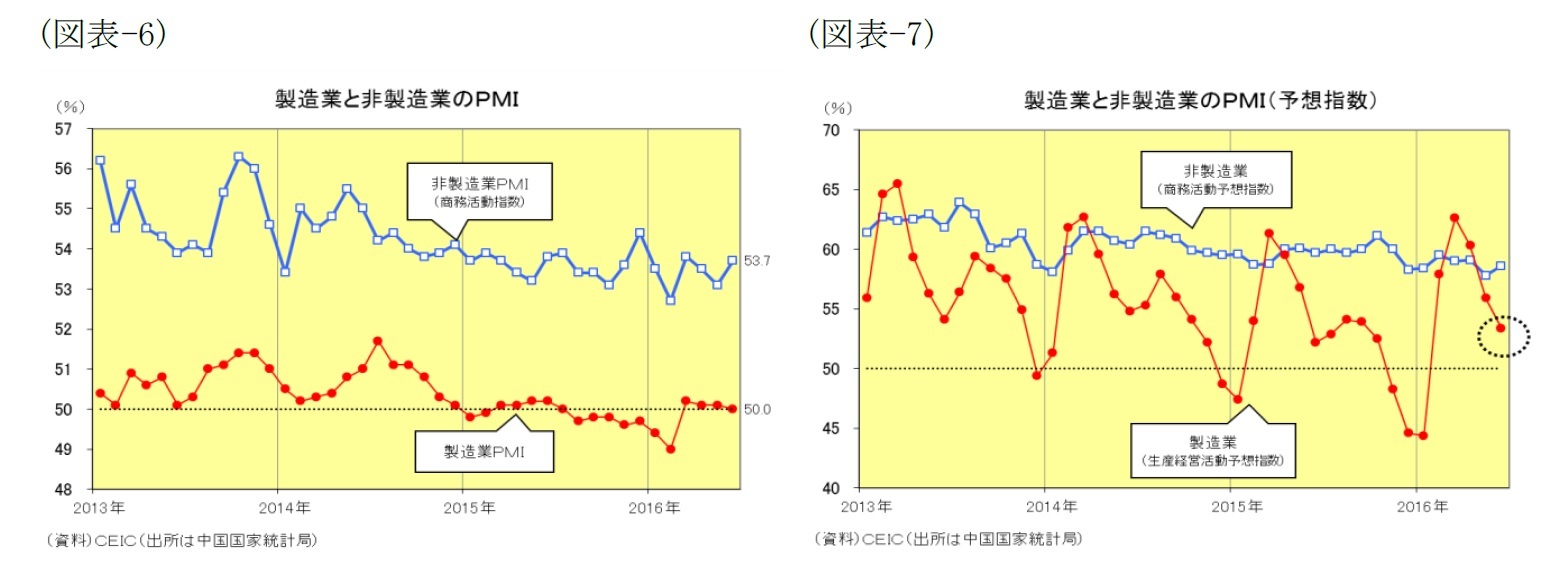

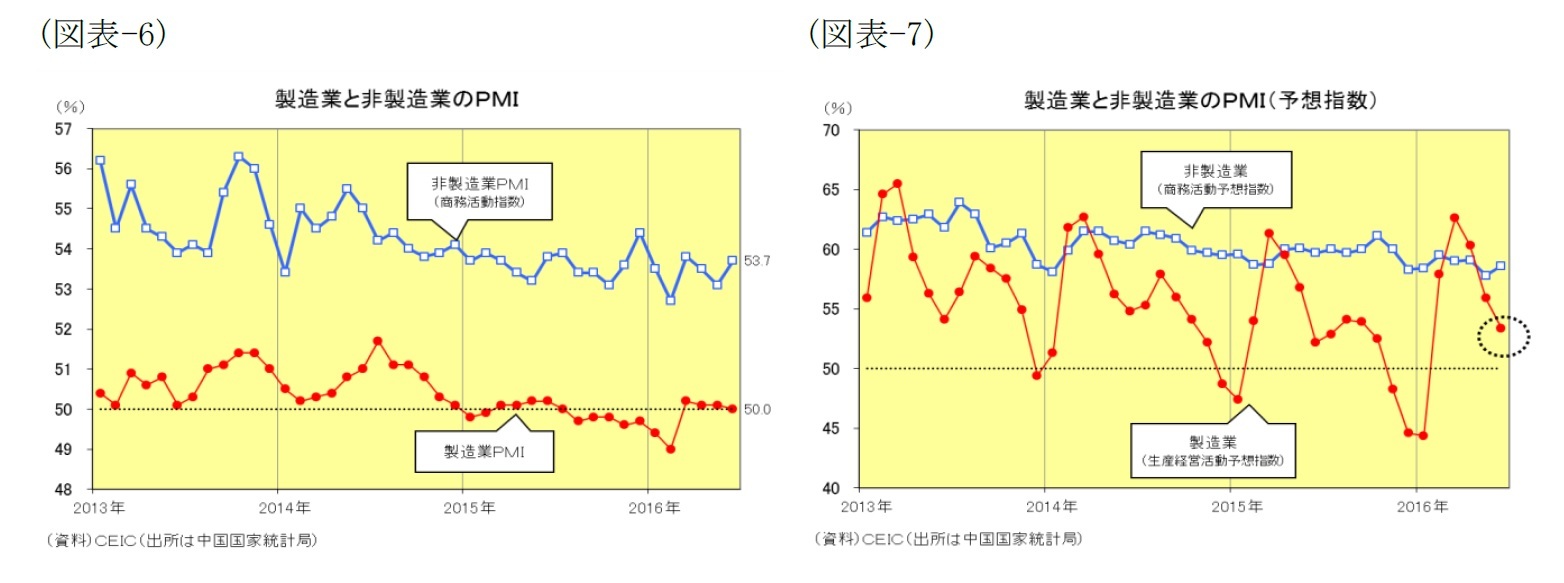

また、製造業PMIの動きを見ると(図表-6、7)、2月には49.0%まで低下して景気下振れ懸念が高まったものの、3月には50.2%と拡張・収縮の境界となる50%を回復、その後も50%台を維持している。但し、同時に発表された予想指数は6月に53.4%まで低下、勢いには陰りが見られる。一方、非製造業PMI(商務活動指数)を見ると(図表-6、7)、2月には一時53%を割り込み、製造業の不振が非製造業にも波及し始めたのではないかとの懸念が浮上したが、3月には53.8%へ回復、その後も4ヵ月連続で53%台を維持している。また、同時に発表された予想指数も6月は58.6%と高水準を維持、今後もしばらくは堅調な動きが続くと見られる。

1 中国では、統計方法の改定時に新基準で計測した過去の数値を公表しない場合が多く、また1月からの年度累計で公表される統計も多い。本稿では、四半期毎の伸びを見るためなどの目的で、ニッセイ基礎研究所で中国国家統計局などが公表したデータを元に推定した数値を掲載している。またその場合には“(推定)”と付して公表された数値と区別している。

3.需要面の景気指標は冴えない

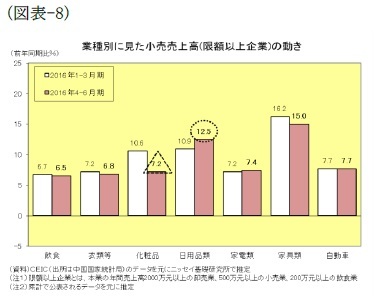

消費の代表指標である小売売上高の動きを見ると、4-6月期は前年同期比10.3%増(推定)と1-3月期の同10.3%増と同じ伸びだった。価格要因を除いた実質でも同9.7%増(推定)と1-3月期の同9.7%増と同じ伸びだった。内訳を見ると、化粧品や衣類の伸びが落ちたものの、日用品類や家電類が伸びを高めた。住宅販売の回復で好調だった家具類はやや伸び悩んだが、前年同期比15.0%増(推定)と高水準を維持している。また、自動車の伸びは同7.7%増(推定)と横ばいに留まった(図表-8)。

消費の代表指標である小売売上高の動きを見ると、4-6月期は前年同期比10.3%増(推定)と1-3月期の同10.3%増と同じ伸びだった。価格要因を除いた実質でも同9.7%増(推定)と1-3月期の同9.7%増と同じ伸びだった。内訳を見ると、化粧品や衣類の伸びが落ちたものの、日用品類や家電類が伸びを高めた。住宅販売の回復で好調だった家具類はやや伸び悩んだが、前年同期比15.0%増(推定)と高水準を維持している。また、自動車の伸びは同7.7%増(推定)と横ばいに留まった(図表-8)。

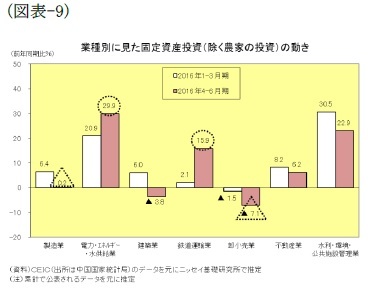

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、4-6月期は前年同期比7.3%増(推定)と1-3月期の同10.7%増を3.4ポイント下回った。業種別に見ると、全体の3分の1を占める製造業が前年同期比0.2%増(推定)と6.2ポイント低下したのに加え、卸小売業が5.6ポイント低下、不動産関連でも不動産業が2.0ポイント低下、建築業も1-3月期の同6.0%増からマイナスに転じた。一方、電力・エネルギー・水供給業と鉄道運輸業が伸びを高め、水利・環境・公共施設管理業が2割超の高い伸びを維持するなどインフラ関連は概ね好調だった(図表-9)。

投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、4-6月期は前年同期比7.3%増(推定)と1-3月期の同10.7%増を3.4ポイント下回った。業種別に見ると、全体の3分の1を占める製造業が前年同期比0.2%増(推定)と6.2ポイント低下したのに加え、卸小売業が5.6ポイント低下、不動産関連でも不動産業が2.0ポイント低下、建築業も1-3月期の同6.0%増からマイナスに転じた。一方、電力・エネルギー・水供給業と鉄道運輸業が伸びを高め、水利・環境・公共施設管理業が2割超の高い伸びを維持するなどインフラ関連は概ね好調だった(図表-9)。

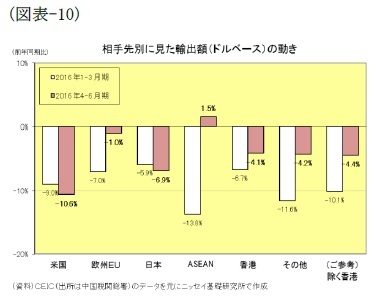

海外需要の代表指標である輸出額(ドルベース)の動きを見ると、4-6月期は前年同期比4.7%減と1-3月期の同11.1%減からマイナス幅が縮小した。米国向けや日本向けはややマイナス幅が拡大したものの、欧州EU向けがマイナス幅を縮めたほか、ASEAN向けがプラスに転じたことなどで、輸出額全体ではマイナス幅が縮小する結果となった(図表-10)。但し、先行指標となる新規輸出受注(製造業PMI)が6月には4ヵ月ぶりに50%を割り込むなど、輸出の先行きには陰りが見え始めている。

海外需要の代表指標である輸出額(ドルベース)の動きを見ると、4-6月期は前年同期比4.7%減と1-3月期の同11.1%減からマイナス幅が縮小した。米国向けや日本向けはややマイナス幅が拡大したものの、欧州EU向けがマイナス幅を縮めたほか、ASEAN向けがプラスに転じたことなどで、輸出額全体ではマイナス幅が縮小する結果となった(図表-10)。但し、先行指標となる新規輸出受注(製造業PMI)が6月には4ヵ月ぶりに50%を割り込むなど、輸出の先行きには陰りが見え始めている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

三尾 幸吉郎

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【中国経済:2016年上期を総括した上で今後の注目ポイントを探る】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

中国経済:2016年上期を総括した上で今後の注目ポイントを探るのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.