(先行きは過剰雇用の恐れも)

日銀短観6月調査では全規模・全産業の雇用人員判断DI(過剰-不足)が▲17と企業の人手不足感が依然として高いことが示される一方、業況判断DI(良い-悪い)は3月調査の+7から+4へと低下した。これまでは企業収益の好調を背景として景況感が良好だったため、労働生産性が低下しても過剰雇用が表面化することはなかった。しかし、法人企業統計の経常利益が2015年10-12月期(前年比▲1.7%)、2016年1-3月期(同▲9.3%)と2四半期連続で減少し、日銀短観の2016年度の経常利益計画も前年比▲7.2%(全規模・全産業)となるなど、企業収益は悪化傾向が鮮明となっている。労働生産性の低下と人手不足が並存するための前提はすでに崩れつつある。

人口減少、少子高齢化という人口動態面からの構造的な人手不足は今後も続く公算が大きいが、循環的には雇用過剰感が高まる恐れがある。その場合には、これまで労働生産性に対して雇用を増やしすぎていたことの反動で雇用調整が厳しいものとなる可能性もあるだろう。

●過剰雇用の推計方法

まず、稼働率とタイムトレンドを説明変数とする労働生産性関数を計測する。その上で、潜在稼働率(計測期間中の平均値)を用いて雇用の過剰度を求める。全産業の稼働率は製造業のもので代用した。

全産業:Y/(L×H)=30.54+0.21ρ+0.70t-0.003t

2

(14.5)(11.7)(60.5)(-32.1)

決定係数:0.99 ( )内はt値

計測期間:1980年1-3月期~2016年1-3月期

製造業:Y/(L×H)=-29.63+0.62ρ+0.64t-0.001t

2

(6.4)(15.9)(25.0)(-4.9)

決定係数:0.97 ( )内はt値

計測期間:1980年1-3月期~2016年1-3月期

Y:全産業は実質GDP、製造業は鉱工業生産指数

L:常用雇用指数

H:総労働時間指数

ρ:稼働率指数

t:タイムトレンド

以上で求めた適正労働生産性に平均的な労働時間を用いて実際の雇用量Lに対する比率を過剰雇用率(E)とし、これに雇用者数(労働力調査ベース)を乗じたものを過剰雇用者数とする。

E={L-Y/(P

*×H

*)}/L

P

*:適正労働生産性

H

*:労働時間のトレンド(HPフィルターで算出)

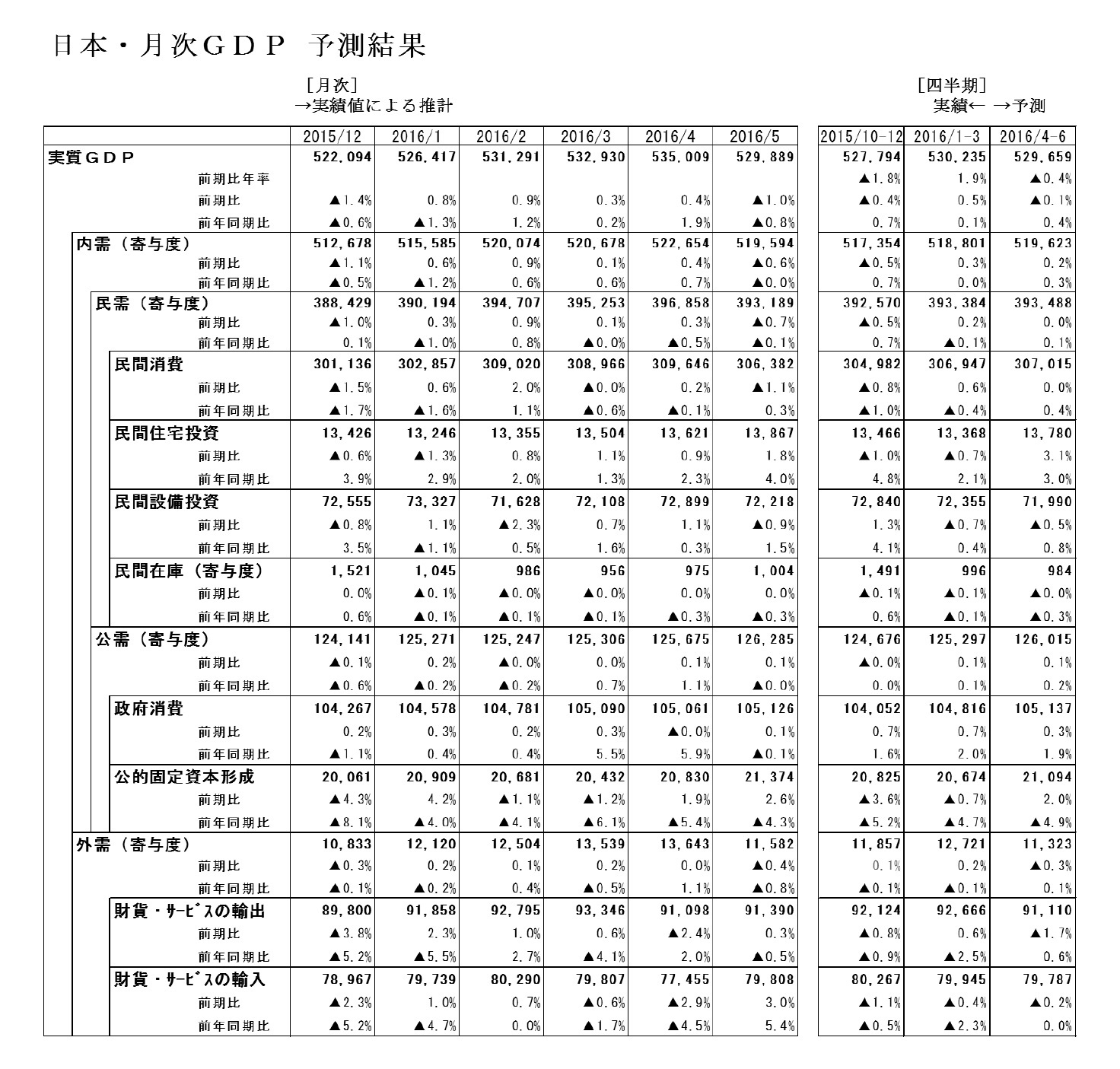

月次GDPの動向

月次GDPの動向

2016年5月の月次GDPは前月比▲1.0%と5ヵ月ぶりに減少した。民間消費(前月比▲1.1%)、設備投資(同▲0.9%)の落ち込みなどから国内需要が減少したことに加え、輸出の伸びが輸入の伸びを下回ったため、外需も成長率を押し下げた。

現時点では、2016年4-6月期の実質GDPは前期比▲0.1%(年率▲0.4%)と2四半期ぶりのマイナス成長を予想している。

経済研究部

経済調査部長

研究領域:経済

研究・専門分野:日本経済、雇用

- ・ 1992年:日本生命保険相互会社

・ 1996年:ニッセイ基礎研究所へ

・ 2019年8月より現職

・ 2010年 拓殖大学非常勤講師(日本経済論)

・ 2012年~ 神奈川大学非常勤講師(日本経済論)

・ 2018年~ 統計委員会専門委員

関連レポート

関連レポート