- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 米国経済 >

- 米マクロ経済モデルが示す通貨高の影響-FRBが政策意思決定に活用するマクロ経済モデルが示唆する金融政策の方向性とは

米マクロ経済モデルが示す通貨高の影響-FRBが政策意思決定に活用するマクロ経済モデルが示唆する金融政策の方向性とは

経済研究部 主任研究員 窪谷 浩

文字サイズ

- 小

- 中

- 大

米金利先高観測や相対的に米経済が好調であったこともあり、14年夏場以降にドルが主要通貨に対して上昇した。その結果、ドル高が米経済や物価に悪影響を及ぼしていることが鮮明になっているほか、FRBも以前に比べてドル高リスクを注視している姿勢がうかがわれる。FRBが政策意思決定にも活用している米経済マクロモデル(FRB/USモデル)を使ってドル高の経済や物価に対する影響を試算すると、悪影響が長期に亘って残存することが分かった。このため、FRBは現在金融引締めスタンスを継続しているものの、急激なドル高が進行する場合には、政策スタンスを緩和方向に変更する必要性がモデル試算から示唆される。

■目次

1――はじめに

2――米マクロ経済モデルの概要とドル高の影響分析

1|米マクロ経済モデル(FRB/US)の概要

2|FRB/USモデルによる通貨高の影響試算

3|金融政策に対するインプリケーション

1――はじめに

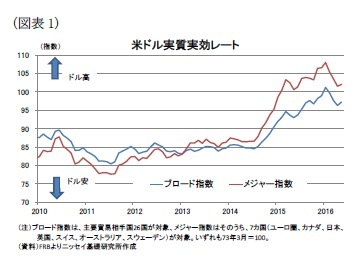

14年夏場以降、米金利先高観測や相対的に米経済が好調であったこともあり、米ドルは主要通貨に対して上昇した(図表1)。その結果、外需が成長を押下げているほか、ドル高の進行に伴い、製造業を中心に企業景況感が悪化するなど、ドル高が米景気に悪影響を及ぼしていることが鮮明になっている。さらに、物価面でもドル高は輸入物価の下落を通じて価格を押下げるため、物価目標達成時期の後ズレが懸念されている。実際、FRBも米ドル高が経済や物価に悪影響を及ぼしている点について言及する機会が増えており、以前に比べて米ドル高のリスクに注視している姿勢がうかがわれる。

14年夏場以降、米金利先高観測や相対的に米経済が好調であったこともあり、米ドルは主要通貨に対して上昇した(図表1)。その結果、外需が成長を押下げているほか、ドル高の進行に伴い、製造業を中心に企業景況感が悪化するなど、ドル高が米景気に悪影響を及ぼしていることが鮮明になっている。さらに、物価面でもドル高は輸入物価の下落を通じて価格を押下げるため、物価目標達成時期の後ズレが懸念されている。実際、FRBも米ドル高が経済や物価に悪影響を及ぼしている点について言及する機会が増えており、以前に比べて米ドル高のリスクに注視している姿勢がうかがわれる。FRBは、金融政策の意思決定において為替レートを直接的な政策目標にしないことを明確にしているものの、他国の金融政策動向や通貨への影響を考慮して判断するとしており、為替リスクの評価が重要な判断要素であることは間違いない。このため、FRBがどのような評価をしているかみる上で、FRBが運用している米マクロ経済モデル(FRB/USモデル)で通貨高の影響を試算することは、今後の金融政策を占う上で有用な情報を与えてくれると考えられる。

本稿では、FRB/USモデルの概要を説明した後、ドル高ショックが経済、物価へどのように影響するかを同モデルで試算したほか、米金融政策に対するインプリケーションについても述べている。

2――米マクロ経済モデルの概要とドル高の影響分析

FRBは、96年以降大規模な米国マクロ経済モデルを構築し、経済予測で活用しているほか、金融政策や財政政策に伴う政策効果の分析などにも活用している。同モデルはFRBのWEB上で公開されており、一般的な市販計量ソフトであるEViewsを使って、外生変数を変更することで独自のシミュレーションを行うことも可能である。同モデルによる経済予測の前提となる外生変数の一部1は、FOMC会合で四半期毎に公表されるFOMC参加者の見通しが反映されている。

一方、同モデルでは、金融市場参加者や家計、非金融事業会社などの期待形成をモデルに組み込む方法として2種類の異なったアプローチを採用している。すなわち、現在および過去の限定的な情報によってのみ期待形成される適応的期待を前提としたVARモデルと、完全な情報に基く合理的期待またはモデル整合な期待形成を前提としたMC(Model Consistent)モデルである。VARモデルは一般的にバックワードモデルと言われ、将来の期待によって推計値が変化しない。このため、政府による政策方針の大幅な変更が示されても、それを推計値に反映することが出来ないなどの問題がある。

一方、MCモデルはフォワードルッキングモデルと言われ、将来発生するイベントによって成長率や物価などがどのように影響するかを推計することが可能となっている。なお、MCモデルの推計に当たっては、将来のイベントに対して金融政策や財政政策がどのように対応するのか、事前に意思決定のルールを規定する必要があるほか、経済の長期的な均衡水準についても想定しておく必要がある。つまり、MCモデルでは、将来発生するイベントによって経済の長期均衡水準が変化することを想定しておらず、均衡水準に到達する経路がどの様に変化するかを推計している。このように、VARモデルとMCモデルには一長一短があり、FRBは状況に応じてこれらのモデルを使い分けているとみられる。

1 実質GDP成長率、PCE価格指数(総合、コア)、失業率、政策金利

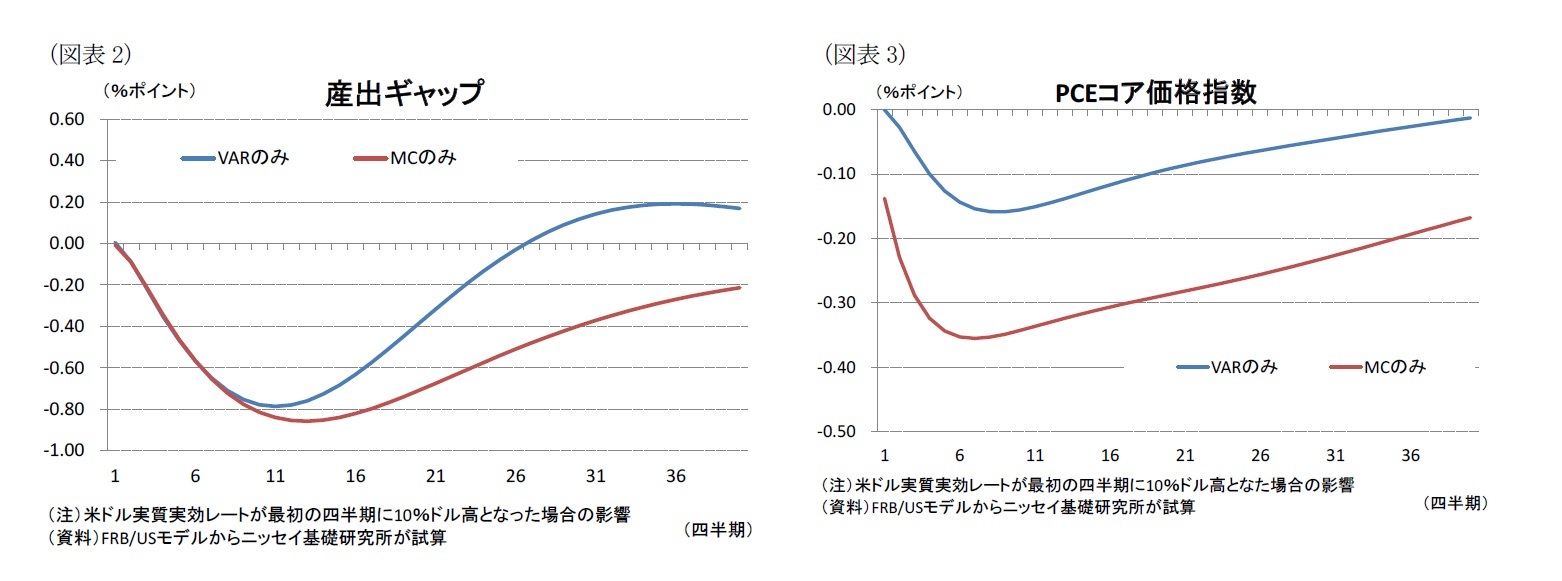

では、実際に同モデルを活用して通貨高のショック(今回のシミュレーションでは期初に実質実効レートが10%ドル高に急変動を想定)によって、産出ギャップ(実際のGDPと潜在GDPの差)、およびPCE価格指数のうち、エネルギーと食料品を除いたコア指数への影響について、ショックが無い場合(ベースライン予測)との比較を行う。シミュレーションに際しては、FRBが提供するサンプルプログラムの“Simulate six ping simulations”を活用し、VARおよびMCモデルで試算を行った。また、MCモデルでは金融政策ルールとして、金利の慣性項等を取り入れたテーラールールを採用した。

シミュレーション結果をみると、通貨高ショックによって産出ギャップはマイナス方向に拡大することが分かる(図表2)。これは、通貨高に伴い輸出が押下げられる一方、輸入が押上げられることで総需要の減少を通じて産出ギャップを拡大させたためとみられる。モデル毎にみると、VARモデルでは11四半期後に▲0.79%ポイントのボトムとなったあと、27四半期後に漸くプラスに転じる一方、MCモデルでは、13四半期後に▲0.86%ポイントのボトムをつけた後、マイナス幅拡大の影響が長期に亘って残存している。

上記シミュレーションの結果は、通貨高ショックが産出ギャップで3年程度押下げ効果が残存するほか、物価についてはより長期に亘って押下げ効果が残存することを示唆している。また、金利の慣性項等を取り入れたテーラールールで想定される金融政策対応では物価押下げ効果が大きいことが示されており、より積極的な金融政策によって市場の期待を変える必要性を示唆している。

米国では15年12月に政策金利が引上げられ、金融政策スタンスは金融引締め方向にシフトしたが、欧州中銀や日銀が金融緩和強化スタンスを継続しているため、金融政策スタンスは対照的になっており、金利面からは米金利先高観測を背景にドル高が進み易い状況となっている。さらに、英国がEU離脱を決定したことで、世界経済に対する懸念が強まっており、安全通貨としてのドル需要が高まり易い状況でもある。

これらを踏まえると今後もドル高基調が持続すると見込まれるほか、ドル高が加速する可能性も十分に考えられる。このため、急激なドル高によって経済や物価への影響が懸念される局面では金融政策スタンスを緩和方向に変更し、市場の期待に働きかけるべく積極的な緩和政策が採用される可能性も否定できないことが上記シミュレーションの結果からも示唆される。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

03-3512-1824

- 【職歴】

1991年 日本生命保険相互会社入社

1999年 NLI International Inc.(米国)

2004年 ニッセイアセットマネジメント株式会社

2008年 公益財団法人 国際金融情報センター

2014年10月より現職

【加入団体等】

・日本証券アナリスト協会 検定会員

(2016年07月01日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【米マクロ経済モデルが示す通貨高の影響-FRBが政策意思決定に活用するマクロ経済モデルが示唆する金融政策の方向性とは】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

米マクロ経済モデルが示す通貨高の影響-FRBが政策意思決定に活用するマクロ経済モデルが示唆する金融政策の方向性とはのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.