- シンクタンクならニッセイ基礎研究所 >

- 経営・ビジネス >

- 企業経営・産業政策 >

- コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する

2016年06月30日

文字サイズ

- 小

- 中

- 大

3――「あとからエクスプレイン」

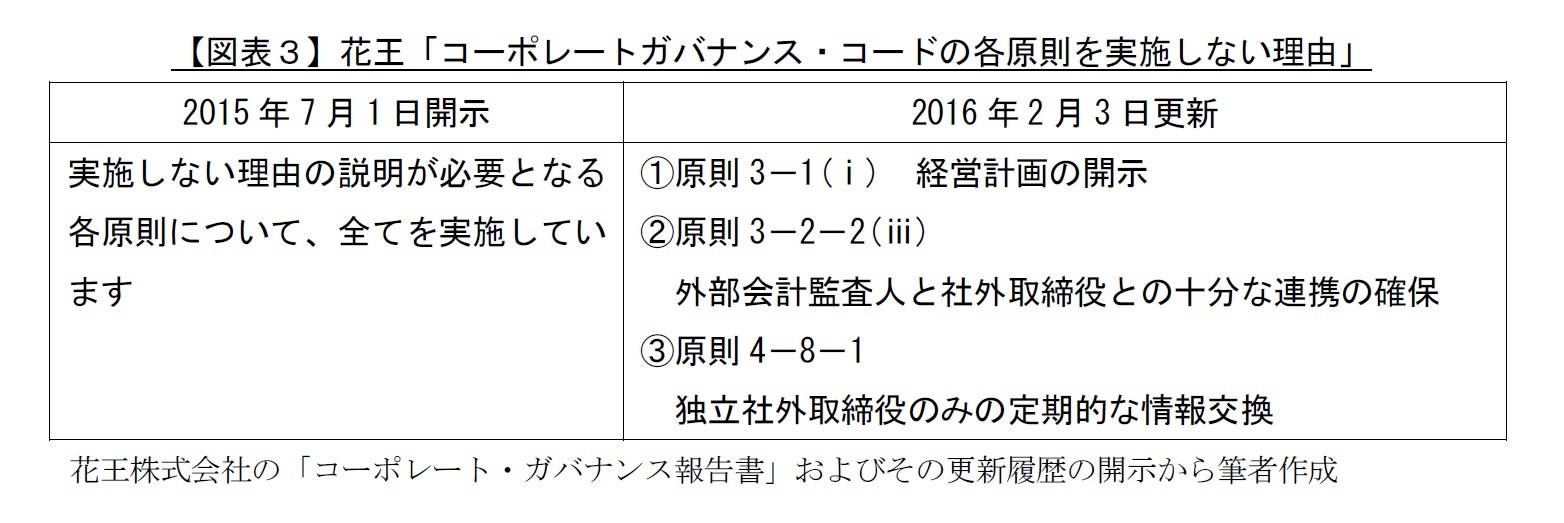

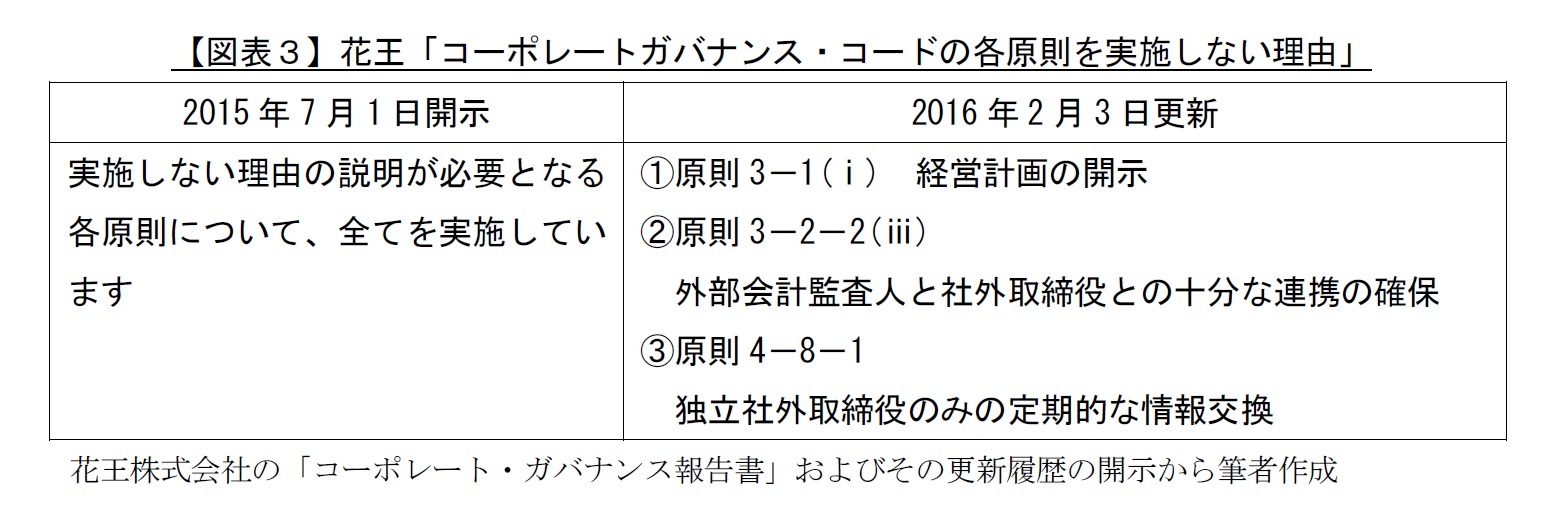

「コードの各原則を実施しない理由」を全てコンプライ(即ち全原則を実施)で一旦開示した後に、一部をエクスプレインに変更して更新したのが、花王株式会社のガバナンス報告書である。

同社によれば、最初、全てコンプライで開示した後、投資家らとの対話を契機として、コードの趣旨に沿って株主・投資家との建設的な対話によって更なる充実を図るという観点から、開示についてどうあるべきかを社内で議論したところ、以下の3つの原則について、エクスプレインに見直したとのことである。

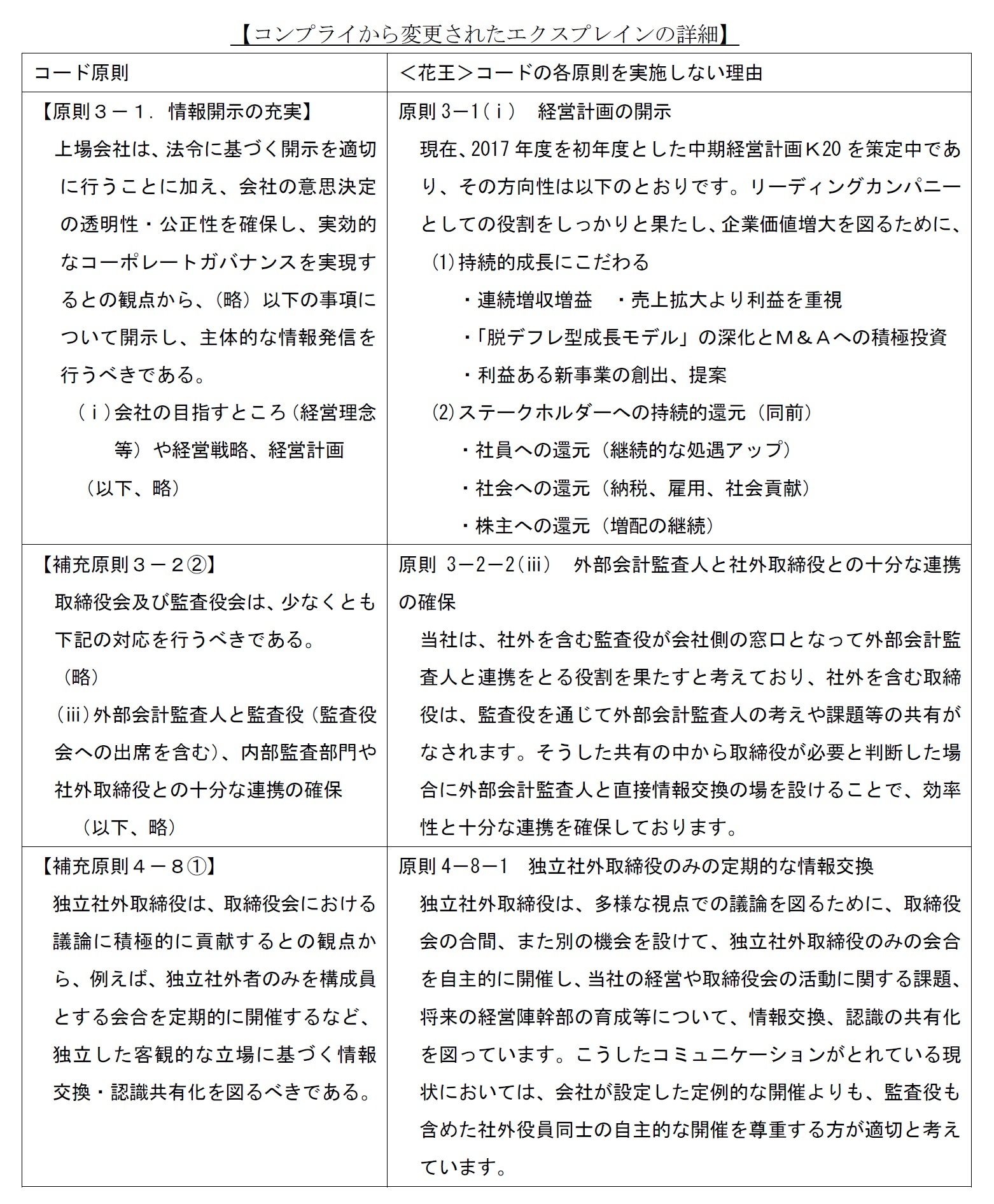

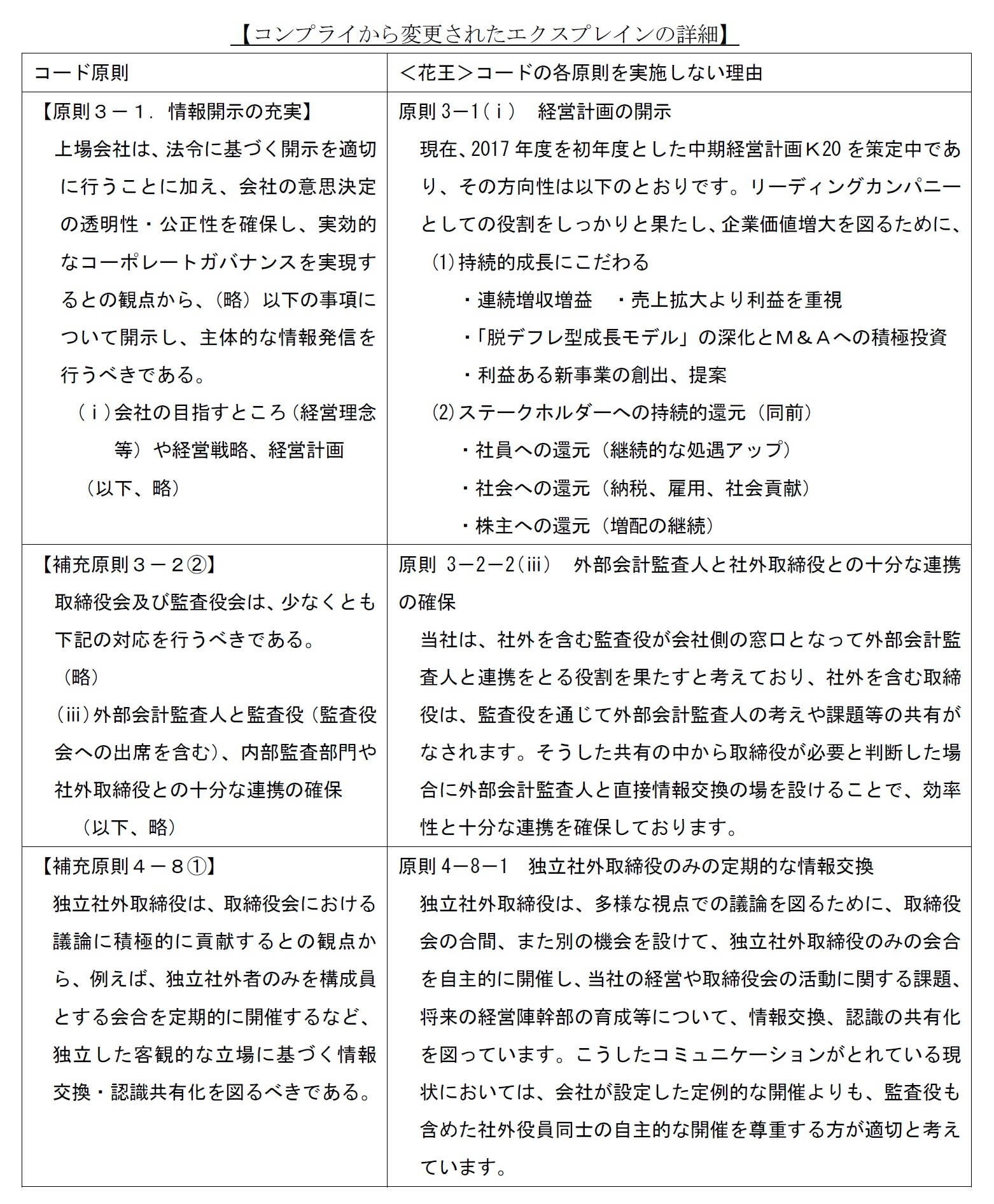

「原則3-1(ⅰ)経営計画の開示」については、厳密には2015年で中期経営計画が終了し、2016年度は2020年に向けた中期経営計画を策定する年であるため、昨年10月に東証が示した判断基準に則して見直したものである。「原則3-2-2(ⅲ)外部会計監査人と社外取締役との十分な連携」および「原則4-8-1独立社外取締役のみの定期的な情報交換」は、会社の「個別事情に照らして実施することが適切でないと考える原則があれば、それを『実施しない理由』を十分に説明する」に該当する5。この2つの原則は、現状でも代替や補完によって概ねコンプライしているため、コンプライと開示していたが、実情をより率直かつ丁寧にエクスプレインすることに変更したとのことである。

花王が投資家との対話を踏まえ、どう対応すべきか社内で議論した際、エクスプレインへ見直す方向について反対する意見はまったく無かった模様である。同社がなぜ見直しに躊躇しなかったのか、同社法務部の担当者に質問したところ、それが「花王の企業文化」であり、創業者の言葉「天佑ハ常ニ道ヲ正シテ待ツベシ」のとおり、「正道を歩む」ことが社内に浸透しているから、とのことである。投資家との対話を契機としてこの原点に立ち返り、会社として「実務でやっていることが変わるわけではなく、評価の仕方が変わるに過ぎない。その実態を率直かつ丁寧にエクスプレインする方が投資家との対話に資するのであれば見直す」としたのである。このような真摯な姿勢と誠実な対応は他に例がないだろう。

5 「コーポレートガバナンス・コード原案」序文11

花王が投資家との対話を踏まえ、どう対応すべきか社内で議論した際、エクスプレインへ見直す方向について反対する意見はまったく無かった模様である。同社がなぜ見直しに躊躇しなかったのか、同社法務部の担当者に質問したところ、それが「花王の企業文化」であり、創業者の言葉「天佑ハ常ニ道ヲ正シテ待ツベシ」のとおり、「正道を歩む」ことが社内に浸透しているから、とのことである。投資家との対話を契機としてこの原点に立ち返り、会社として「実務でやっていることが変わるわけではなく、評価の仕方が変わるに過ぎない。その実態を率直かつ丁寧にエクスプレインする方が投資家との対話に資するのであれば見直す」としたのである。このような真摯な姿勢と誠実な対応は他に例がないだろう。

5 「コーポレートガバナンス・コード原案」序文11

4――「あとからエクスプレイン」に対する東証の見解

ところで、「あとからエクスプレイン」すると何らかの問題が生じるのであろうか。この点について、上場規程およびコードを所管する東証に対し筆者から確認を試みた。その結果、深度ある再検討を経た「あとからエクスプレイン」は、上場規程に抵触しないという趣旨のコメントを得た。

【東証のコメント】

花王のような「あとからエクスプレイン」は、実施状況と開示姿勢に係る深度ある検討を経たエクスプレインへの変更であり、上場規程には抵触しない。また、一旦、コード原則のとおりコンプライした後に、より自社に適した別の施策が見つかれば、その旨「あとからエクスプレイン」することは、コンプライ・オア・エクスプレインの趣旨そのものである。形式的にはコードから外れても実質的なガバナンスの「改善」が実現されているのであるから、このような「あとからエクスプレイン」はむしろ望ましいといえる。

逆に、コンプライ・オア・エクスプレインに関して、上場規則等に違反し、実効性確保手段(措置6)の対象となるのは、どのようなケースだろうか。上場規程は「企業行動規範」を定め、これに基づいて、「日本取引所自主規制法人」が上場会社を対象とした審査を行う。この規範は、上場規程の中から、上場会社として最低限守るべき「遵守すべき事項」17項目と、努力義務を課す「望まれる事項」12項目を抽出し列挙したものである。「コーポレートガバナンス・コードを実施するか、実施しない場合の理由の説明」は義務である「遵守すべき事項」とされている(2016年6月時点)。実際の運用について、日本取引所自主規制法人に照会したところ、以下のとおり回答を得たので確認いただきたい。

【日本取引所自主規制法人のコメント】

6 「遵守すべき事項」に違反したと認定された場合、発動される「措置」は、「上場契約違約金の徴求」、「公表措置」、「改善報告書の徴求」、「特設注意市場銘柄への指定」。

【東証のコメント】

「コーポレートガバナンス・コードはプリンシプルベース・アプローチを採用しており、コードの解釈(いかなる状態をもってコードの各原則を実施している状態/実施していない状態にあると判断するか)については、一義的には株主等のステークホルダーに対する説明責任等を負う上場会社に委ねられています(コーポレートガバナンス・コード「原案」序文10参照)。」

「したがって、各社がコードの各原則の実施状況に係る検討の深度に応じてComplyからExplainに変更するといった事態も当然に想定されるところです。」

「コードに定められた施策を行うよりも、もっと自社に適した施策があればComplyからExplainに「改善」することもありえますし、会社の置かれた状況の変化によりComplyからExplainに変わること(例:独立社外取締役が健康上の理由で退任する等)もありうると思われます。

これらは上場規程に抵触しません(言うまでも無く、Explainの開示は必要です)。」

これらは上場規程に抵触しません(言うまでも無く、Explainの開示は必要です)。」

花王のような「あとからエクスプレイン」は、実施状況と開示姿勢に係る深度ある検討を経たエクスプレインへの変更であり、上場規程には抵触しない。また、一旦、コード原則のとおりコンプライした後に、より自社に適した別の施策が見つかれば、その旨「あとからエクスプレイン」することは、コンプライ・オア・エクスプレインの趣旨そのものである。形式的にはコードから外れても実質的なガバナンスの「改善」が実現されているのであるから、このような「あとからエクスプレイン」はむしろ望ましいといえる。

逆に、コンプライ・オア・エクスプレインに関して、上場規則等に違反し、実効性確保手段(措置6)の対象となるのは、どのようなケースだろうか。上場規程は「企業行動規範」を定め、これに基づいて、「日本取引所自主規制法人」が上場会社を対象とした審査を行う。この規範は、上場規程の中から、上場会社として最低限守るべき「遵守すべき事項」17項目と、努力義務を課す「望まれる事項」12項目を抽出し列挙したものである。「コーポレートガバナンス・コードを実施するか、実施しない場合の理由の説明」は義務である「遵守すべき事項」とされている(2016年6月時点)。実際の運用について、日本取引所自主規制法人に照会したところ、以下のとおり回答を得たので確認いただきたい。

【日本取引所自主規制法人のコメント】

「会社の取り組みや説明内容に改善すべき点があれば、株主との対話を通じて改善が図られることが想定されております。」

「従いまして、取引所としての措置の対象となるのは、『コードの原則を実施していないことが客観的に明らかであり、かつ、会社がその理由の説明を拒絶する場合』や、『理由の説明が明らかに虚偽であるような場合』などが該当すると想定されております。」

6 「遵守すべき事項」に違反したと認定された場合、発動される「措置」は、「上場契約違約金の徴求」、「公表措置」、「改善報告書の徴求」、「特設注意市場銘柄への指定」。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

江木 聡

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”する】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

コーポレート・ガバナンス報告書のベストプラクティス-“とりあえずコンプライ”を “あとからエクスプレイン”するのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.