- シンクタンクならニッセイ基礎研究所 >

- >

- 運用リスク管理 >

- マイナス金利下におけるRMBS投資の可能性

2016年06月21日

文字サイズ

- 小

- 中

- 大

4――RMBS独特の価格変動特性

RMBSには一つ大きな欠点があると言われている。住宅ローンの期限前返済は、金利が低下すると増加し金利が上昇すると減少する傾向がある。これは、金利が低下するとRMBS全体の平均残存期間、及びデュレーションが短くなり、金利が上昇すると逆に(想定よりも)長くなることを意味する。

デュレーションとは、金利感応度と言われ金利変動に対する債券の価格変動率を計るための指標である。債券は金利が低下すると価格は上昇し、金利が上昇すると価格は下落する性質があるが、この性質はデュレーションの長い債券ほど大きい。債券価格が動く最も大きな要因は、通常は金利変動なので、デュレーションは債券のリスク管理において大変重要な指標となっている。

デュレーションは、通常の債券であれば残存期間に近い数値になる。満期前に支払われるクーポン利息等の影響も考慮されるため、金利がプラスであれば通常は残存期間よりも短い数値になる。クーポン利息が発生しない割引債であればデュレーションは残存期間と完全に一致する。RMBSの場合は期限前返済率等も考慮した平均残存期間に近い数値になる。

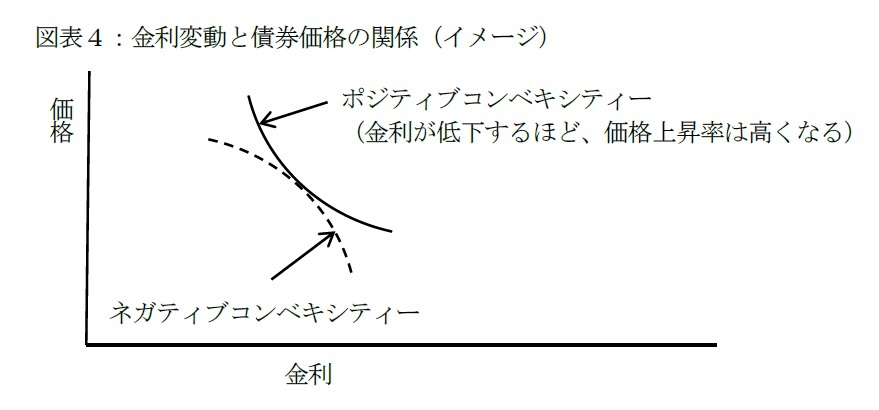

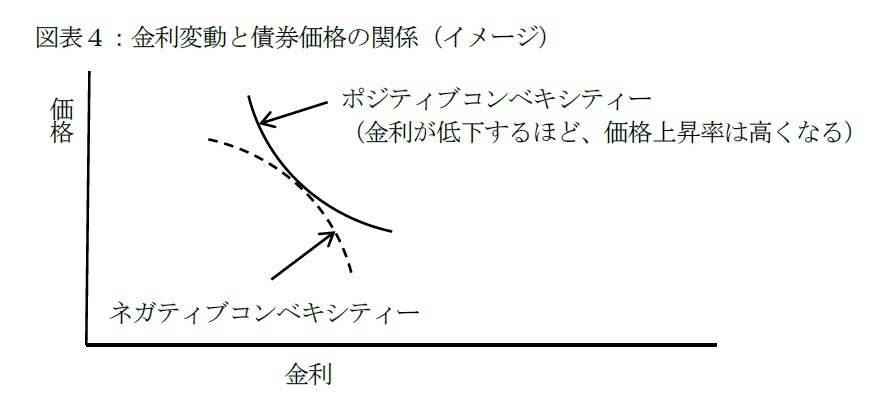

そして、デュレーションには投資家にとって好都合な性質がある。金利が低下するとデュレーションは長くなり、金利が上昇するとデュレーションは短くなるのである。金利が低下すると債券価格は上昇するが、それと同時にデュレーションが長くなり価格上昇幅はより大きくなる。逆に金利が上昇すると債券価格は下落するが、デュレーションが短くなるため価格下落幅は小さくなる。どちらも投資家にとって有利な方向にデュレーションが動いてくれる。このようにデュレーションが金利変動に応じて投資家に有利な方向に伸び縮みする性質は、ポジティブコンベキシティーと言われる(図表4)。しかし、これは通常の満期一括償還債券の場合である。

デュレーションとは、金利感応度と言われ金利変動に対する債券の価格変動率を計るための指標である。債券は金利が低下すると価格は上昇し、金利が上昇すると価格は下落する性質があるが、この性質はデュレーションの長い債券ほど大きい。債券価格が動く最も大きな要因は、通常は金利変動なので、デュレーションは債券のリスク管理において大変重要な指標となっている。

デュレーションは、通常の債券であれば残存期間に近い数値になる。満期前に支払われるクーポン利息等の影響も考慮されるため、金利がプラスであれば通常は残存期間よりも短い数値になる。クーポン利息が発生しない割引債であればデュレーションは残存期間と完全に一致する。RMBSの場合は期限前返済率等も考慮した平均残存期間に近い数値になる。

そして、デュレーションには投資家にとって好都合な性質がある。金利が低下するとデュレーションは長くなり、金利が上昇するとデュレーションは短くなるのである。金利が低下すると債券価格は上昇するが、それと同時にデュレーションが長くなり価格上昇幅はより大きくなる。逆に金利が上昇すると債券価格は下落するが、デュレーションが短くなるため価格下落幅は小さくなる。どちらも投資家にとって有利な方向にデュレーションが動いてくれる。このようにデュレーションが金利変動に応じて投資家に有利な方向に伸び縮みする性質は、ポジティブコンベキシティーと言われる(図表4)。しかし、これは通常の満期一括償還債券の場合である。

RMBSは、金利が低下すると期限前返済が増加して全体の残存期間が短くなるため、デュレーションも短くなる。また、金利が上昇すると期限前返済が減少して残存期間が(想定よりも)長くなる。これは通常の債券と逆の性質である。金利低下時にデュレーションが短くなると、価格上昇が抑えられて投資家に不利である。また、金利上昇時にデュレーションが長くなると、価格下落が加速してこれも投資家に不利である。このようにデュレーションが金利変動に応じて投資家に不利な方向に伸び縮みする性質は、ネガティブコンベキシティーと言われる。

このように、RMBSには将来キャッシュ・フローが未確定な点、デュレーションが通常の債券とは逆に投資家にとって不利な方向に動く点などから、一定のリスクプレミアムを確保することが必要になる。

このように、RMBSには将来キャッシュ・フローが未確定な点、デュレーションが通常の債券とは逆に投資家にとって不利な方向に動く点などから、一定のリスクプレミアムを確保することが必要になる。

5――RMBSの投資指標

それでは、どのような基準でRMBSに投資すれば良いだろうか。証券投資をする際に最も基本となる指標はリターンとリスク(価格変動率)であろう。通常の債券であれば、リターンは複利利回り、スプレッド(対国債)、リスクはデュレーションといった指標で計測することが多い。

RMBSの場合、これらに該当する指標は、複利利回り(期限前返済率調整後)、OAS(option adjusted spread)、デュレーション(期限前返済率調整後)といった指標になる。そして、これらの指標を計算するためには、期限前返済率を考慮する必要があるため、プリペイメントモデル、及び金利モデルが必要になる。想定するモデルは様々な種類のものが考えられるため、モデルが違うことによりこれらの指標数値も変動することになる。実際にこれらの指標は証券会社など数社が独自に開発したモデルで計算して公表しているが、その数値は大きく異なっている1。

複利利回りやデュレーションは、満期一括償還でなくても、将来キャッシュ・フローが分かれば計算することができる。RMBSの場合、将来キャッシュ・フローが分からないが、プリペイメントモデルで想定した通りに期限前返済が発生すると仮定すれば将来キャッシュ・フローを推定することができる。このように期限前返済率が予想通りに発生した(金利が変動しない)と仮定して計算した指標を静的(static)指標と言い、複利利回り、デュレーションなどを計算することができる。

ところが、実際には予定通りに期限前返済が発生するとは限らない。更に期限前返済率は金利変動に応じて変動することも分かっている。そこで、金利モデルを用いて、将来の金利変動シナリオをランダムに複数発生させた場合の期限前返済率の変化を計測し、その平均値が将来の期限前返済率であるとして先と同じ指標を計算することができる。これを動的(dynamic)指標と言い、OAS(option adjusted spread、金利変動による期限前返済率の変動を考慮した対国債スプレッド)等を計算することができる。RMBSに投資する際にはこのOASを参考にすべきと考えられている。

しかし、プリペイメントモデルにしても金利モデルにしても、全て仮定の話であり、実際にその通りになるかどうか分からない。そのため、OASを通常の債券のスプレッドと単純比較して良いかどうかは慎重に検討しなければならない。

1 日本証券業協会では、RMBSの期限前償還率について、一定の要件を満たす会員より任意でプリペイメントモデル(標準モデル)予想値の報告を受け、集計してPSJ(Prepayment Standard Japan)予測統計値として定期的に公表している。

RMBSの場合、これらに該当する指標は、複利利回り(期限前返済率調整後)、OAS(option adjusted spread)、デュレーション(期限前返済率調整後)といった指標になる。そして、これらの指標を計算するためには、期限前返済率を考慮する必要があるため、プリペイメントモデル、及び金利モデルが必要になる。想定するモデルは様々な種類のものが考えられるため、モデルが違うことによりこれらの指標数値も変動することになる。実際にこれらの指標は証券会社など数社が独自に開発したモデルで計算して公表しているが、その数値は大きく異なっている1。

複利利回りやデュレーションは、満期一括償還でなくても、将来キャッシュ・フローが分かれば計算することができる。RMBSの場合、将来キャッシュ・フローが分からないが、プリペイメントモデルで想定した通りに期限前返済が発生すると仮定すれば将来キャッシュ・フローを推定することができる。このように期限前返済率が予想通りに発生した(金利が変動しない)と仮定して計算した指標を静的(static)指標と言い、複利利回り、デュレーションなどを計算することができる。

ところが、実際には予定通りに期限前返済が発生するとは限らない。更に期限前返済率は金利変動に応じて変動することも分かっている。そこで、金利モデルを用いて、将来の金利変動シナリオをランダムに複数発生させた場合の期限前返済率の変化を計測し、その平均値が将来の期限前返済率であるとして先と同じ指標を計算することができる。これを動的(dynamic)指標と言い、OAS(option adjusted spread、金利変動による期限前返済率の変動を考慮した対国債スプレッド)等を計算することができる。RMBSに投資する際にはこのOASを参考にすべきと考えられている。

しかし、プリペイメントモデルにしても金利モデルにしても、全て仮定の話であり、実際にその通りになるかどうか分からない。そのため、OASを通常の債券のスプレッドと単純比較して良いかどうかは慎重に検討しなければならない。

1 日本証券業協会では、RMBSの期限前償還率について、一定の要件を満たす会員より任意でプリペイメントモデル(標準モデル)予想値の報告を受け、集計してPSJ(Prepayment Standard Japan)予測統計値として定期的に公表している。

6――発行時に購入した場合はほぼ確実にプラス利回りを得られる

それでは、何を基準に投資をしたら良いのだろうか。まず、確実に言えることは、信用リスクが限りなくゼロに近いということが前提ではあるが、発行時に100円で購入したRMBSは、償還まで保有すればほぼ確実にプラス収益を得られるということである。RMBSはマイナス金利下にある現在でも発行時はプラスの利回りを確保している。2016年5月20日に条件決定したRMBSは、100円で発行されクーポン0.36%であった。平均残存期間は期限前返済が全く発生しないと仮定しても約16年2。同残存の国債利回り0.1%よりも26bp高い利回りを確保している。実際には期限前返済が発生して、平均残存期間がそれよりも短くなることはほぼ確実なので、更に高い対国債スプレッドを確保できるはずである。満期一括償還か、分割返済かという違いはあるが、長期間安定して投資するのであれば、検討の価値は充分にあるのではないだろうか。

次に、既に発行からある程度時間が経過している既発債を見てみる。現在マイナス金利で推移していることもあり、2016年5月20日現在で既発債は全てオーバーパー(時価単価100円以上)になっている。最も高いものは110円を越えている。このRMBSは、現在購入すると110円であるが償還価格は100円である。償還は毎月発生しており、極端ではあるが購入した翌月に全額償還される可能性もある。110円で購入したものが、1ヶ月後に100円で償還されると約9%の損失になる。仮にクーポン2.4%だったとしても1ヶ月分の利息が0.2%なので、トータルで約8.8%の損失になる。安定した資産に投資したはずが、大きな損失を被ることになる。

もちろん、これは極端な例であり、過去の事例では翌月に全額償還されたようなケースはない。しかし、可能性はゼロではなく、RMBSはオーバーパーの債券ほど危険性が高いと言える。事前に想定したプリペイメントモデル及び金利モデルで計算した各種指標はオーバーパーのものほど想定が外れた際に受ける影響が大きく注意が必要である。期限前返済が発生するということは、単に将来の利息収入を得られないというだけではなく、オーバーパーで購入したRMBSの場合は購入価格と償還価格の差が損失として計上される。

額面100円のRMBSを購入する場合もオーバーパーのRMBSを購入する場合も期限前返済率を予想して投資指標を見た上で一定の利回りを確保できるように投資することに変わりはない。しかし、期限前返済率の予想が外れた場合の影響はオーバーパーのRMBSほど大きく、オーバーパーのRMBSを購入する場合はモデルの信頼性などに細心の注意を払う必要がある。

2 住宅金融支援機構は、RMBSの残存額面が10%以下になると、全て償還できる権利(クリーンアップコール)を保有する。超長期のRMBSは高いクーポンで発行されており、ある程度の年数が経過すると同残存の債券に比べると相対的に高いクーポンになる。発行体である住宅金融支援機構にとっては不利な利回りであり、金利が大幅に上昇していない限り通常は権利行使すると考えられる。そのため、ここではクリーンアップコールが権利行使されるという前提で計算している。

次に、既に発行からある程度時間が経過している既発債を見てみる。現在マイナス金利で推移していることもあり、2016年5月20日現在で既発債は全てオーバーパー(時価単価100円以上)になっている。最も高いものは110円を越えている。このRMBSは、現在購入すると110円であるが償還価格は100円である。償還は毎月発生しており、極端ではあるが購入した翌月に全額償還される可能性もある。110円で購入したものが、1ヶ月後に100円で償還されると約9%の損失になる。仮にクーポン2.4%だったとしても1ヶ月分の利息が0.2%なので、トータルで約8.8%の損失になる。安定した資産に投資したはずが、大きな損失を被ることになる。

もちろん、これは極端な例であり、過去の事例では翌月に全額償還されたようなケースはない。しかし、可能性はゼロではなく、RMBSはオーバーパーの債券ほど危険性が高いと言える。事前に想定したプリペイメントモデル及び金利モデルで計算した各種指標はオーバーパーのものほど想定が外れた際に受ける影響が大きく注意が必要である。期限前返済が発生するということは、単に将来の利息収入を得られないというだけではなく、オーバーパーで購入したRMBSの場合は購入価格と償還価格の差が損失として計上される。

額面100円のRMBSを購入する場合もオーバーパーのRMBSを購入する場合も期限前返済率を予想して投資指標を見た上で一定の利回りを確保できるように投資することに変わりはない。しかし、期限前返済率の予想が外れた場合の影響はオーバーパーのRMBSほど大きく、オーバーパーのRMBSを購入する場合はモデルの信頼性などに細心の注意を払う必要がある。

2 住宅金融支援機構は、RMBSの残存額面が10%以下になると、全て償還できる権利(クリーンアップコール)を保有する。超長期のRMBSは高いクーポンで発行されており、ある程度の年数が経過すると同残存の債券に比べると相対的に高いクーポンになる。発行体である住宅金融支援機構にとっては不利な利回りであり、金利が大幅に上昇していない限り通常は権利行使すると考えられる。そのため、ここではクリーンアップコールが権利行使されるという前提で計算している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

千田 英明

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【マイナス金利下におけるRMBS投資の可能性】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

マイナス金利下におけるRMBS投資の可能性のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.