- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【アジア・新興国】東南アジア・インドの経済見通し~当面は底堅い消費と金融・財政政策が支えに、輸出は徐々に回復へ

2016年06月17日

文字サイズ

- 小

- 中

- 大

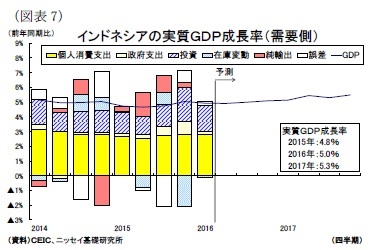

2-3.インドネシア

2-3.インドネシアインドネシアの15年の実質GDP成長率は前年比4.8%増と4年連続で減速したが、16年1-3月期が前年同期比4.9%増と、2期連続で7-9月期の同4.7%を上回り、景気は底打ちしたと見られる。昨年後半から予算執行の迅速化による政府支出の拡大が景気の牽引役となっている。またこれまで景気を押下げていた高インフレは資源価格の下落を受けて沈静化し、16年初にはインドネシア銀行(中央銀行)が3ヵ月連続の金融緩和に踏み切るなど金利の高止まりも改善に向かっている。しかし、資源価格の低迷と中国経済の鈍化によって資源関連産業の投資抑制や輸出の低迷は続いているほか、これまでの景気減速の影響で家計の購買力が弱まっており、顕著な持ち直しの動きは見られない。

2016年内は昨年より高い5%前後の成長が続くと見ている。海外経済の伸び悩みによって資源関連の輸出不振と投資抑制は続くほか、地方政府の予算執行の遅れや税収不足による歳出削減によって政府支出が昨年対比で鈍化するだろう。しかし、同国はマクロ経済環境の改善と金融規制の強化によってルピアには過度な売り圧力がかかりにくくなっており、インフレ率は中央銀行のインフレ目標(3-5%)の範囲内で安定的に推移すると見られる。また15年に実施した利下げ効果や昨年9月から政府が打ち出している計12本の経済政策パッケージの実施も追い風となって、民間消費と民間投資は徐々に持ち直すと見られる。

2017年も緩やかな景気回復を予想する。ジョコ大統領は国会第2党のゴルカル党の支持を取り付けて政権基盤がより強まり、今後も規制緩和や事業認可の加速や効率化などの投資環境の改善を進めると見られるほか、15年に実施した金融緩和の効果が波及1し、民間投資は拡大するだろう。またインフレ率は上昇するが、雇用・所得環境の回復によって消費は堅調を維持、インフラ整備の進展によって公共投資も拡大傾向を維持する。海外経済の緩やかな回復によって輸出は拡大するだろうが、輸入も内需拡大で増加すると見られ、外需は成長率に対してマイナスに働くと見込む。

結果、成長率は16年が前年比5.0%増、17年は同5.3%増と緩やかな回復を予想する(図表7)。

1 インドネシア銀行(中央銀行)は4月15日、8月19日から政策金利を現行のBIレートから7日物リバースレポレートに変更すると発表した。これにより、中央銀行は金融政策が貸出金利に波及し易くなると見込んでいる。

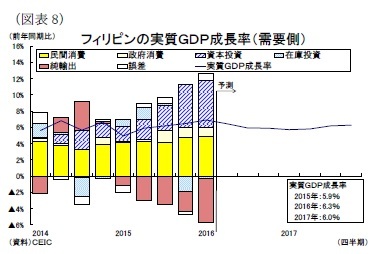

2-4.フィリピン

2-4.フィリピンフィリピンの16年1-3月期の実質GDP成長率は前年同期比6.9%増と、前期の同6.5%増から一段と上昇し、2013年4-6月期以来の高水準を記録した。1-3月期の高成長は、5月の正副大統領選を含む統一選挙を前に官民の支出が拡大したことが背景にある。政府支出の拡大で政府消費が同9.9%増、投資が同25.6%増と高い伸びを記録したほか、個人消費はインフレの低位安定と海外就労者の送金額が二桁増となったことも追い風となって同7.0%増まで上昇した。一方、輸出はBPO(ビジネス・プロセス・アウトソーシグ)が好調だったものの、海外経済の停滞によって主力の電子機器が伸び悩み、外需は成長率に対してマイナスに働く状況に変化が見られない。

2016年内は内需主導の堅調な景気が続くだろうが、選挙関連支出によって過熱した成長率は6%弱まで鈍化しそうだ。選挙終了後は政府の予算執行ペースが落ちると予想され、前年4-6月期から景気を押上げてきた資本支出拡大の反動もあり、公共投資と政府消費は鈍化するだろう。民間消費についても7-9月期以降は選挙特需の反動が表れる上、インフレ率は今後も原油安要因の一巡で緩やかな上昇が見込まれ、直近1年で続いた6%台後半の高い伸びは見込みにくい。また民間投資は自動車産業振興策や官民パートナーシップ(PPP)によるインフラ整備の進展などによって拡大基調が続くだろうが、ドゥテルテ新政権の政策の不透明感から企業が投資を手控えて鈍化すると見込む。外需は欧米の景気回復を受けてサービス輸出を中心に拡大傾向を維持する一方、輸入がやや鈍化することから成長率に対するマイナス寄与は縮小するものと見ている。

2017年は、新政権が外資規制の緩和に向けた憲法改正の動きを積極化するなかで再び民間投資が拡大するほか、インフラ整備予算も拡充され、景気は投資主導で徐々に加速していくだろう。また海外経済の緩やかな回復によって輸出は拡大するだろう。一方、民間消費はインフレ率の上昇や選挙特需の反動で前年対比では鈍化し、景気は横ばい圏で推移すると見られる。

結果、成長率は16年が前年比6.3%増、17年は同6.0%増と周辺国に比して高めの成長が続くと予想する(図表8)。

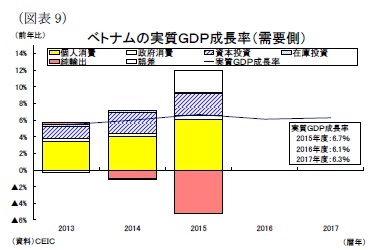

2-5.ベトナム

2-5.ベトナムベトナムは安価な労働コストや地理的に中国と近い立地の優位性、そしてTPP交渉参加国であることを外資系企業が好感し、製造拠点をシフトしており、投資主導の成長が続いている。15年は雇用・所得環境の改善とインフレ率の低下によって実質所得が向上し、個人消費が景気を大きく押上げた。しかし、16年1-3月期の実質GDP成長率は前年同期比5.5%増と、前年1-3月期の同6.1%増を下回った。北部の寒波や中・南部における干ばつや塩害によって農業生産に影響が及び、農業所得の減少を受けて個人消費が鈍化したこと、また輸出が伸び悩んだことも成長率低下に繋がった。

2016年内は成長率が前年に比べて低下するも、内需主導の底堅い成長が続くと予想する。低調な海外経済を受けて輸出が伸び悩むと見られ、景気の先行き不透明感から外資系企業の投資が落ち込む可能性はあるものの、1-3月期の対内直接投資の認可額は好調で、投資が景気を支えるだろう。個人消費は年前半の悪天候の影響が残るものの、5月の公務員給与の5%の引上げや年後半のエルニーニョ現象の終息によって底堅く推移すると見込む。一方、原油安を背景に財政状況は厳しく、公共投資の鈍化も景気の押下げ要因となるだろう。

2017年の成長率は若干ながら再び上昇に転じると予想する。原油価格の上昇やドン安に伴う輸入インフレによって物価上昇が続き、消費は前年対比で鈍化するだろうが、海外経済の緩やかな回復とドン安を追い風に輸出が拡大し、外資系企業の製造拠点シフトの動きが加速すると見込む。

結果、成長率は16年が前年比6.1%増、17年は同6.3%増と予想する(図表9)。

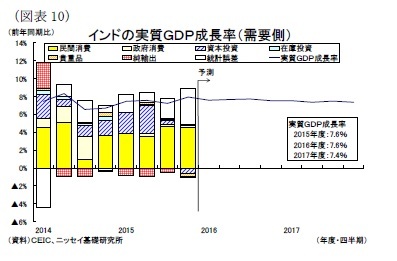

2-6.インド

2-6.インドインドは15年度の実質GDP成長率が前年度比7.6%増と、14年度の同7.2%増から加速した。中国の15年の成長率(前年比6.9%)を大きく上回り、インド経済の力強さを印象付ける結果となった。

16年1-3月期の実質GDP成長率は前年同期比7.9%と、10-12月期の同7.2%増から大きく上昇した。投資減退と輸出不振は続いたものの、GDPの約6割を占める民間消費の好調が成長率を押し上げた。この消費拡大の背景には、14年後半から続く原油安によるインフレ率の安定と金融緩和がある。消費者物価上昇率は14年前半に8%台の高水準にあったが、14年末から現在まで概ね5%前後で推移している。また物価下落をはじめ政府による財政規律の維持や米利上げ観測の後退も追い風となり、中央銀行は15年1月から政策金利を段階的に計1.50%引き下げている。インフレ率の安定によって家計の実質所得が堅調に推移し、利下げによって耐久消費財の購入意欲が高まり、消費は景気の牽引役となっている。一方、世界経済の停滞による輸出の低迷で、製造業の設備稼働率が低迷しており、民間投資も減退している。また内需主導の景気が続き、外需の成長率への寄与度はマイナスが続いている。

先行きについても消費主導で7%台後半の高い成長が続くと予想する。まずインフレ率の安定と公務員給与の大幅引き上げによる政府支出拡大が消費を押上げるだろう。さらに今年は南西モンスーン期(6-9月)の雨量が平年並み2に回復して3年ぶりに農業所得が改善すると見られ、年後半も消費は高い伸びを維持するだろう。一方、投資はインフラ整備の進展によって公共部門が支えとなるも、民間投資を中心に伸び悩むと見込む。これまでの金融緩和が貸出金利に浸透すれば、民間投資が回復する可能性もあるが、商業銀行は不良債権問題を抱えており貸出金利の低下には時間が掛かりそうだ。また輸出は低調な世界経済よって引き続き伸び悩むと見られ、外需の牽引力には期待できない状況が続きそうだ。

金融政策は当面据え置きとなりそうだ。モンスーン期の降雨の改善は、食品インフレを和らげるが、農村部の消費需要が増えることから時間を置いて物価上昇を引き起こす恐れもある。また足元のCPI上昇率は17年3月までに5%のインフレ目標をやや上回っていることや、今後も原油安の一巡による物価上昇圧力は続くこと、そして米国の追加利上げを踏まえると、中央銀行は金融緩和に慎重にならざるを得ないだろう。

2017年度は海外経済の緩やかな回復によって輸出が拡大するなか、今年5月に成立した「破産法」は銀行の不良債権処理の後押しとなって投資は停滞局面から抜け出すだろう。しかし、農業所得の向上と公務員給与の引き上げといった消費の押上げ要因が一巡することから、景気はやや鈍化すると見込む。

結果、成長率は16年度が前年度比7.6%増、17年は同7.4%増と予想する(図表10)。

2 6月2日、IMD(インド気象局)は2016年の南西モンスーン期の全国の雨量は長期平均の106%程度になるとの見通しを公表した。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

(2016年06月17日「Weekly エコノミスト・レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【アジア・新興国】東南アジア・インドの経済見通し~当面は底堅い消費と金融・財政政策が支えに、輸出は徐々に回復へ】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【アジア・新興国】東南アジア・インドの経済見通し~当面は底堅い消費と金融・財政政策が支えに、輸出は徐々に回復へのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.