- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 予測分析の生保への活用-生保の契約査定には、どこまで予測を織り込めるか?

予測分析の生保への活用-生保の契約査定には、どこまで予測を織り込めるか?

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員 篠原 拓也

文字サイズ

- 小

- 中

- 大

近年、欧米を中心に、ビッグデータの収集・分析を通じて、効果的・効率的に、意思決定を行おうとする動きが進んでいる。背景には、情報・通信分野で進む、急速な技術革新がある。金融・保険領域においても、注目すべき動きが進んでいる。プレディクティブ・アナリティクス(予測分析, PA)と呼ばれる、新しい技術に象徴される動きである。

生保でも、その活用が検討されている。しかし、実務への導入には、まだ時間が必要な状況にある。本稿では、PAの生保事業への活用について、契約査定に焦点を当てて、見ていくこととしたい。

■目次

1――はじめに

2――ビッグデータの収集の本格化とPAの発展

1|非構造化データの増加

2|PAと従来の予測方法との違い

3|PAの活用範囲は、従来の予測方法よりも幅広い

3――生保事業でのPAの活用

1|価格設定において、個人のリスクの違いを、きめ細かく保険料に反映

2|契約査定において、申込過程の簡素化を図る

3|マーケティングにおいて、加入意志の強い見込み客に優先的にアプローチする

4|契約の募集管理において、チャネル評価をきめ細かく行う

5|保有契約の管理において、解約・失効を防止する

6|支払査定において、詐欺による給付金の支払いを防止する

4――契約査定へのPAの活用 (アメリカの場合)

1|そもそも契約査定は、どのようなツールで行われているか

2|PAによる契約査定の効率化

3|現在のところ、契約査定には、PAがなかなか浸透していない

4|加入申込トリアージにより、従来の契約査定と、PAを融合する取り組みが始まっている

5――おわりに (私見)

1――はじめに

生保でも、同様の活用が検討されている。しかし、実務への導入には、まだ時間が必要な状況にある。本稿では、PAの生保事業への活用について、契約査定に焦点を当てて、見ていくこととしたい。

1 不要な情報は、撹乱情報を表し、「ノイズ」と呼ばれる。一方、有益情報は、「シグナル」と呼ばれる。

2 例えば、アメリカのチェース・マンハッタン銀行は、PAを用いて、住宅ローンの期限前償還の発生確率を算定している。具体的には、金利、借入者の所得、貸付額等に従って分岐するデシジョンツリーを作り、各ケースの確率を算定している。

3 日本でも、2015年から、複数の損保会社で、契約者に通信機能付きのドライブレコーダーを貸与して、そこから収集されるデータに基づいて、保険料の割引等が行われる保険が、テレマティクス保険として、販売されている。

2――ビッグデータの収集の本格化とPAの発展

1|非構造化データの増加

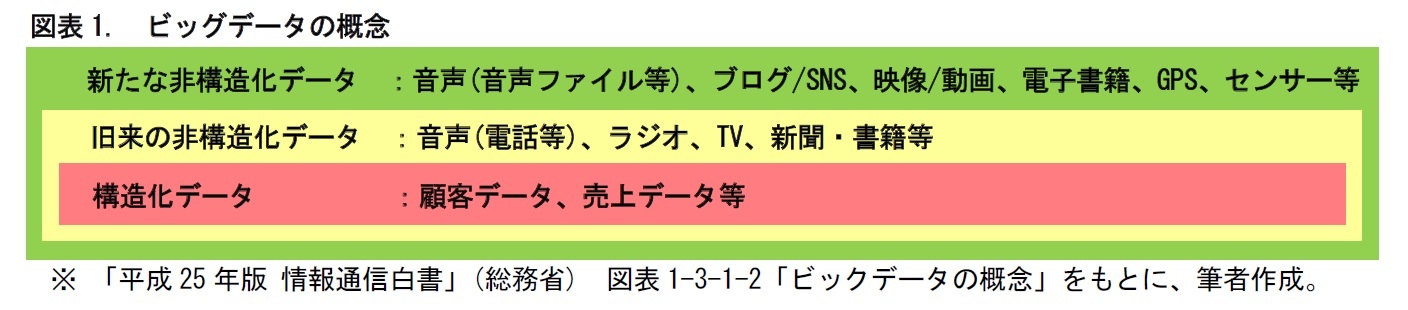

1990年代まで、コンピュータのデータは、データベースに格納できて、検索が可能な、構造化データが主であった。その後、ハードウェアの進化や、ネットワークサービスの普及が進んだ。これを受けて、音声・映像データや、各種センサー(IC カード 等)で検知されるデータなど、非構造化データが飛躍的に増加した4。現在、ビッグデータの8割を非構造化データが占めていると言われている5。

一般に、生保会社は多くの既契約の情報を有している。例えば、同じ性別、年齢の契約を1つの群団として捉え、1年間の生存・死亡の発生動向を観測することで、その性別・年齢群団の死亡率が把握できる。そして、これを補整した上で、今後、販売する新契約の価格設定に用いている。このようにして、既契約から得られた情報を、新契約の価格設定に活用している。

従来の予測方法は、予測結果と、その因子となる変数の関係を、数学の関数の形で表現する。例えば、性別や年齢を入力すると、死亡率の値を返すような関数が、これにあたる。このようなモデルを構築するためには、予測結果と、因子となる変数の関係が明確なことが前提となる。

一方、PAは、データを機械学習して、個人の未来の振る舞いを予測し、それをもとに、より良い判断を行う技術を指す。具体的には、データに対して、統計的手法による試行錯誤をさせて、2つの事象の間の偶然とは言えない関係性を抽出し、その関係性をもとに、個人の将来の行動を予測する6。例えば、個人の性格の違いが、死亡率に影響するかどうか、といった分析が、これに相当する7。

3|PAの活用範囲は、従来の予測方法よりも幅広い

従来の予測方法では、予測結果と因子の間の関係性の有無は、人間の経験や直感に依存していた。このため、担当者は、ある程度、予備知識を持った上で、分析を行うことが求められている。例えば、死亡率は、性別や、年齢の影響を受けるとの知識をもとに、これらを因子として設定されている。

一方、PAでは、このような事前の知識は必要とされない。収集したデータを分析する中で、事象間の関係性を抽出していく。このため、PAは、従来の予測方法に比べて、活用の範囲が幅広い。ただし、関係性の抽出にあたり、統計的手法を要するため、統計的推論や、データ分析の素養が必要となる。

4 図表1では、「平成25年版 情報通信白書」図表1-3-1-2(総務省)において「狭義のビッグデータ」とされているものを抜粋。なお、同図表では、これに「データ処理・蓄積・分析技術 : 機械学習、統計解析等」と「人材・組織 : データサイエンティスト等」を加えたものを「広義のビッグデータ」としている。

5 総務省統計局ホームページ「なるほど統計学園高等部」内の、「豆知識」の「ビッグデータとは?」より。

6 人工知能では、深層学習(ディープ・ラーニング)が注目されている。これは、人の脳神経回路をコンピューター上で模した、ニューラルネットワークでの機械学習を指す。ニューラルネットワークは、多層からなり、外部の情報が、第1層から深く伝達されるうちに、各層で学習が繰り返される。その繰り返しの中で、問題の解決に必要な要素である外部情報の特徴を、自動的に抽出する。こうした階層的な特徴の抽出を通じて、人工知能が、自力で、問題の答えを導き出していく。

7 死亡を、「個人の将来の行動」と捉えることには、やや違和感があるかもしれない。しかし、例えば、不摂生をすることで、死亡率が高まることもある。即ち、死亡は、人間の行動を起因とした結果を表している、と見ることもできる。

3――生保事業でのPAの活用

1|価格設定において、個人のリスクの違いを、きめ細かく保険料に反映

顧客の行動データを保険価格に反映することが考えられる。例えば、顧客がスポーツ大会に参加したり、ジムに通ったりした場合、その情報が保険会社に伝えられて保険料を割り引く、といったことである。しかし、これにはいくつかの課題もある。例えば、顧客が、自らに有利となるように、情報を操作する余地はないか。顧客間の公平性は、適切に保つことができるか、といった点である。

2|契約査定において、申込過程の簡素化を図る

生保会社は、契約加入時に、契約査定を行う。これには、時間とコストが必要となる。契約査定を効率化し、申込過程の簡素化を図ることが、PAの目的の1つと考えられている。(次章で詳述。)

3|マーケティングにおいて、加入意志の強い見込み客に優先的にアプローチする

マーケティング面でも、情報活用が図られる。例えば、ウェブ解析ソフトは、顧客の自社ウェブサイト上での動きを追跡する。どのページの、どの項目で、顧客の閲覧が遅くなったのか、といった分析を行う。保険会社は、ウェブサイトの閲覧情報から、顧客の加入意志を予測して、意志の強い顧客に優先的にアプローチする。これにより、効率的な募集活動を行うことができる。

4|契約の募集管理において、チャネル評価をきめ細かく行う

保険会社は、専属チャネルや、独立代理店を通じて、保険を販売している。良い募集活動をする募集人を特定し、評価するモデルが作られている。例えば、募集人は、契約初期失効率、非加入率、情報開示率、契約件数、保障額といった販売数値等で評価される。こうしたモデルを通じて、募集や保全サービスの活動に、改善が必要な募集人や代理店を特定することが可能となる。

5|保有契約の管理において、解約・失効を防止する

保険会社は、保有契約の管理にも情報活用を進めている。保険料が未払いのために、契約が失効することや、契約者が解約することがある。これは、契約者にとって将来の保障が失われるとともに、生保会社にとっても、将来の保険料収入の減少につながるため、好ましいことではない。データをもとに、契約者行動を事前に予測することで、このような事態を未然に防ぐ取り組みが検討されている。

6|支払査定において、詐欺による給付金の支払いを防止する

給付請求に際しての、支払査定において、請求者の詐欺行為の判定にも、PAの活用が検討されている。そもそもPAは、犯罪の予測が、取り組みテーマの1つとされてきた。銀行業では、PAをもとに、人工ニューラルネットワーク8やヒューリスティック・モデル9などのモデリング手法を用いて、詐欺を働く顧客や、その取引を特定する取り組みが進められている。

8 人間の脳神経回路の仕組みを模したモデルで、コンピュータに学習能力を持たせて、各種の問題解決を図ろうとする技術。人工知能は、この技術の活用例の1つとして挙げられる。(注記6も参照。)

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

保険研究部 主席研究員 兼 気候変動リサーチセンター チーフ気候変動アナリスト 兼 ヘルスケアリサーチセンター 主席研究員

篠原 拓也 (しのはら たくや)

研究・専門分野

保険商品・計理、共済計理人・コンサルティング業務

03-3512-1823

- 【職歴】

1992年 日本生命保険相互会社入社

2014年 ニッセイ基礎研究所へ

【加入団体等】

・日本アクチュアリー会 正会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【予測分析の生保への活用-生保の契約査定には、どこまで予測を織り込めるか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

予測分析の生保への活用-生保の契約査定には、どこまで予測を織り込めるか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.