- シンクタンクならニッセイ基礎研究所 >

- >

- 運用リスク管理 >

- 株価の振る舞いに変化?(1)-リスクコントロール手法は合理的であり続けるのか?

株価の振る舞いに変化?(1)-リスクコントロール手法は合理的であり続けるのか?

金融研究部 主任研究員・年金総合リサーチセンター・ジェロントロジー推進室・ESG推進室兼任 高岡 和佳子

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

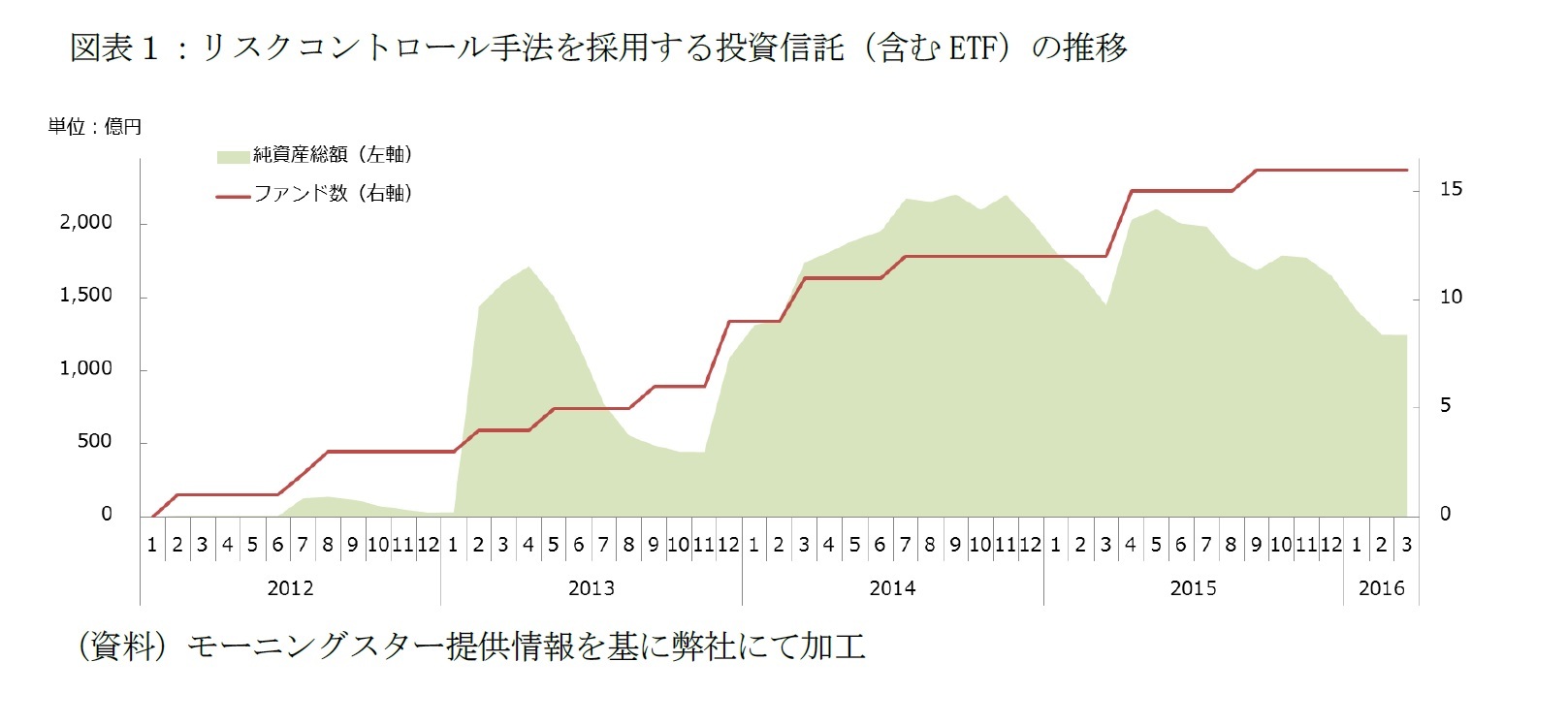

リスクコントロール型投資信託をご存知だろうか。価格変動リスクを一定量に抑える手法を取り入れた投資信託のことだ。その第一号とも言えるETF が上場した2012年以来、同じような手法を採用する投資信託の数は堅調に増加している(図表1)。ETF上場の約半年前の2011年6月には、日本経済新聞社が日経平均リスクコントロール・インデックスを含む「日経平均ストラテジー・インデックス・シリーズ」の提供を開始している。リスクコントロール・インデックスとは、日経平均株価の価格変動リスクを一定水準に収めるようコントロールする戦略(以下、リスクコントロール手法。詳細は後述)を実践した場合に得られる運用成果を表す指数である。

当レポートでは、まずリスクコントロール手法と、同手法を採用することの合理性を解説する。その上で、近年、株価の振る舞いに変化が見られ、このことがこれまで信じられてきたリスクコントロール手法の合理性に影響を及ぼすことを指摘する。

■目次

1――はじめに

2――リスクコントロール手法とは

(1)ボラティリティの高低は、その後の株価収益率に影響を及ぼさない

(2)リスクは長期的な資産運用結果に影響を及ぼす(リスクコントロール手法の合理性)

3――リスクコントロール手法の合理性は継続するのか

(1)近年の状況

(2)2000年代初期

(3)小括

4――おわりに

1――はじめに

当レポートでは、まずリスクコントロール手法と、同手法を採用することの合理性を解説する(2章)。その上で、近年、株価の振る舞いに変化が見られ、このことがこれまで信じられてきたリスクコントロール手法の合理性に影響を及ぼすことを指摘する(3章)。

2――リスクコントロール手法とは

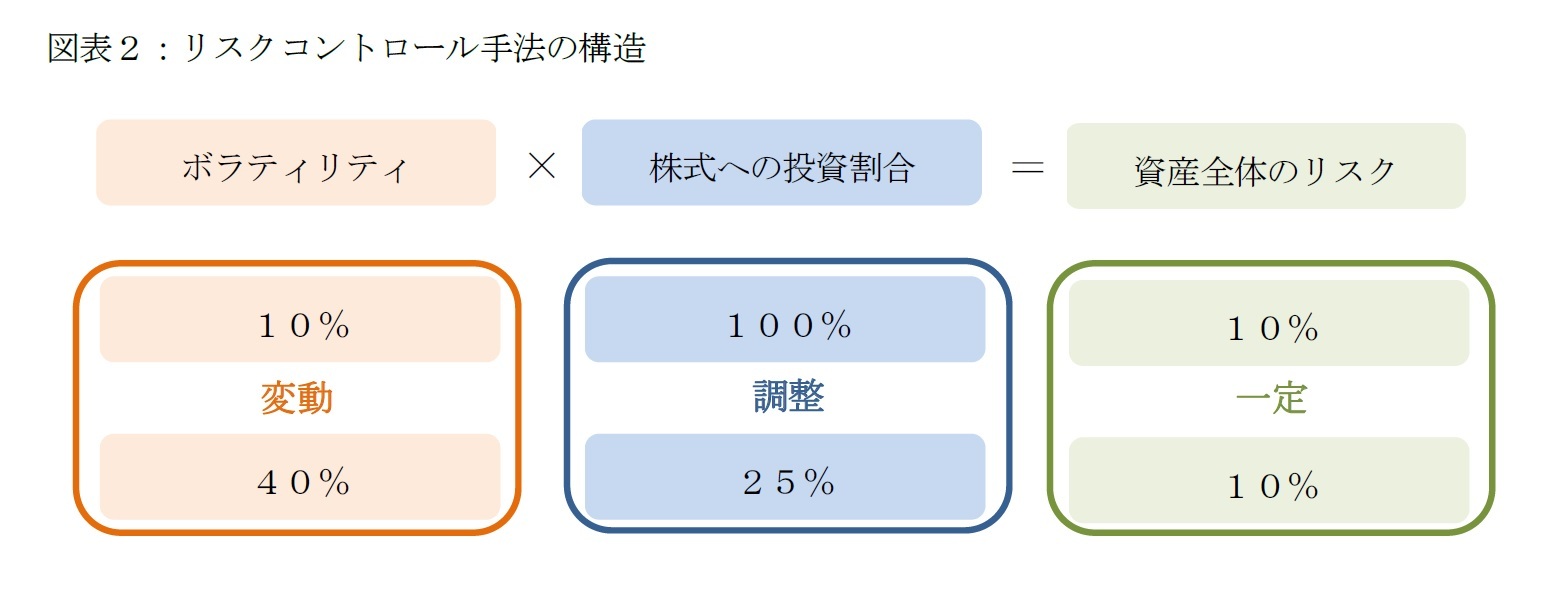

リスクコントロール手法は、株式のボラティリティが時々で異なる性質と、現金には価格変動リスクが無い性質を利用する。具体的には、株式のボラティリティが高いときに株式への投資割合が少なくなるよう、株式への投資割合を調整することで、資産全体のリスクを一定水準に保つ手法である(図表2参照)。なお、一口にリスクコントロール手法と言っても、投資対象となる株式の相違、株式への投資割合を見直す頻度や見直す際に参考にするボラティリティ算出方法の相違1、更には最終的な資産全体のリスクをどの程度にするかなどバラエティに富む。

1 オプション価格から算出するインプライド・ボラティリティ(恐怖指数)を用いるか、直近の価格変動実績データから算出するヒストリカル・ボラティリティを用いるかなどの相違がある。

なお、日経平均リスクコントロール・インデックスでは、インプライド・ボラティリティを採用しており、2015年12月に、日本取引所グループ、東京証券取引所とS&P ダウ・ジョーンズ・インデックスが共同で算出を開始したS&P/JPX リスク・コントロール指数では、ヒストリカル・ボラティリティを採用している。

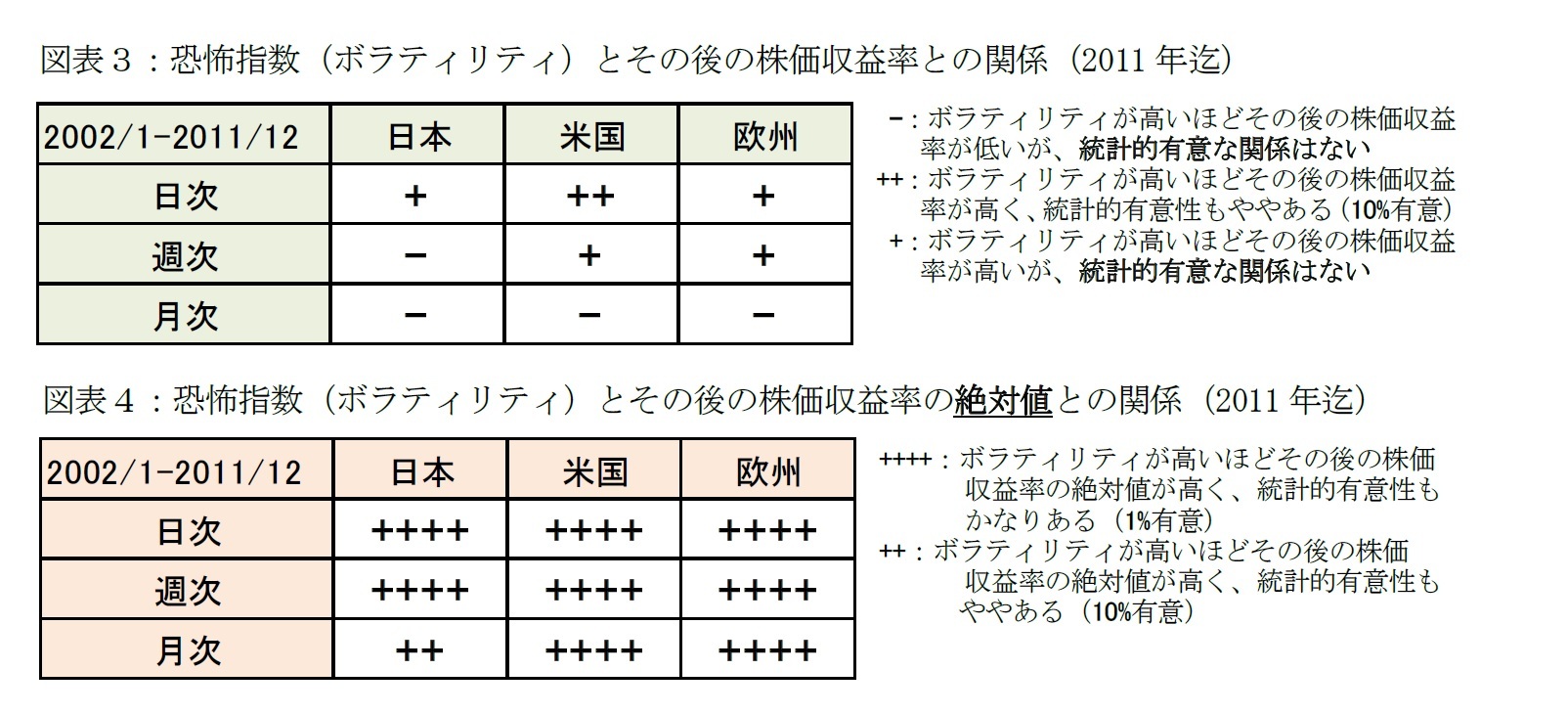

先に記したとおり、リスクコントロール手法は、ボラティリティが高いときほど、株式への投資割合を減らす手法である。では、ボラティリティの高低とその後の株価収益率に何らかの関係があるのだろうか。そこで、投資割合を決める時々のボラティリティの高低とその後の株式収益率との関係性を確認する。日本市場、米国市場、欧州市場に対して、投資期間が日次、週次、月次2の場合それぞれついて分析した。ボラティリティとして各市場を代表する恐怖指数(日経VI、VIX、VSTOXX)を用い、その後の株式収益率には対応する株式指数(日経平均株価、S&P500、ユーロストックス50種株価指数)を用いた。ここでは、まずリスクコントロール手法を採用するETFが上場するまでの10年間(2002年から2011年)を分析期間とする。この期間を選んだのはリスクコントロール手法が普及する前の状態を確認するためである。

図表3は、市場別、頻度別に時々の恐怖指数とその後の株価収益率の関係を示している。恐怖指数が高いほど、その後の株式収益率が低い傾向が見られる場合は「-」、逆にその後の株式収益率が高い傾向が見られる場合は「+」を記している。また、記号の数はその傾向の統計的信頼性を表現しており、記号が一つの場合、統計的信頼性に乏しいことを意味する。米国市場の日次を除き、恐怖指数の高低とその後の株価収益率との間には特段の関係性が確認できない。データの上では、恐怖指数の高さはその後の株価下落を示唆するわけではない。

一方、図表4は、恐怖指数とその後の価格変動の大きさ(株価収益率の絶対値)との関係を示している。恐怖指数が高いほど、その後の価格変動が大きい傾向が見られる場合に「+」を記している。図表3とは異なり、恐怖指数の高低と、その後の価格変動(リスク)の大きさとの間には強い正の関係性が確認できる。前段の結果も踏まえると、恐怖指数の高さはその後の株価変動の方向性までは指し示さないものの、その後の価格変動が大きい(リスク)可能性を示唆する。

2 厳密には、月次の代わりに4週間毎に株式割合を見直す場合を確認している。

前節(1)からボラティリティが高いからといって、その後の株価収益率の下落が予想されるわけではないことが分かった。それにも関らずリスクコントロール手法は、そのボラティリティが高いときほど、株式への投資割合を減らす仕組みになっている。その最大の理由は、リスクを好まない多くの投資家、つまり「期待できる収益率が同じならリスクは低いほうがいい」と考える投資家との親和性であろう。その後の株価収益率の下落が予想されるわけでなくとも、ボラティリティが高い場合、その後の価格変動は大きいことが予測されるのだから、株式への投資割合を減らすことは、リスクを好まない多くの投資家にとって合理的といえる。

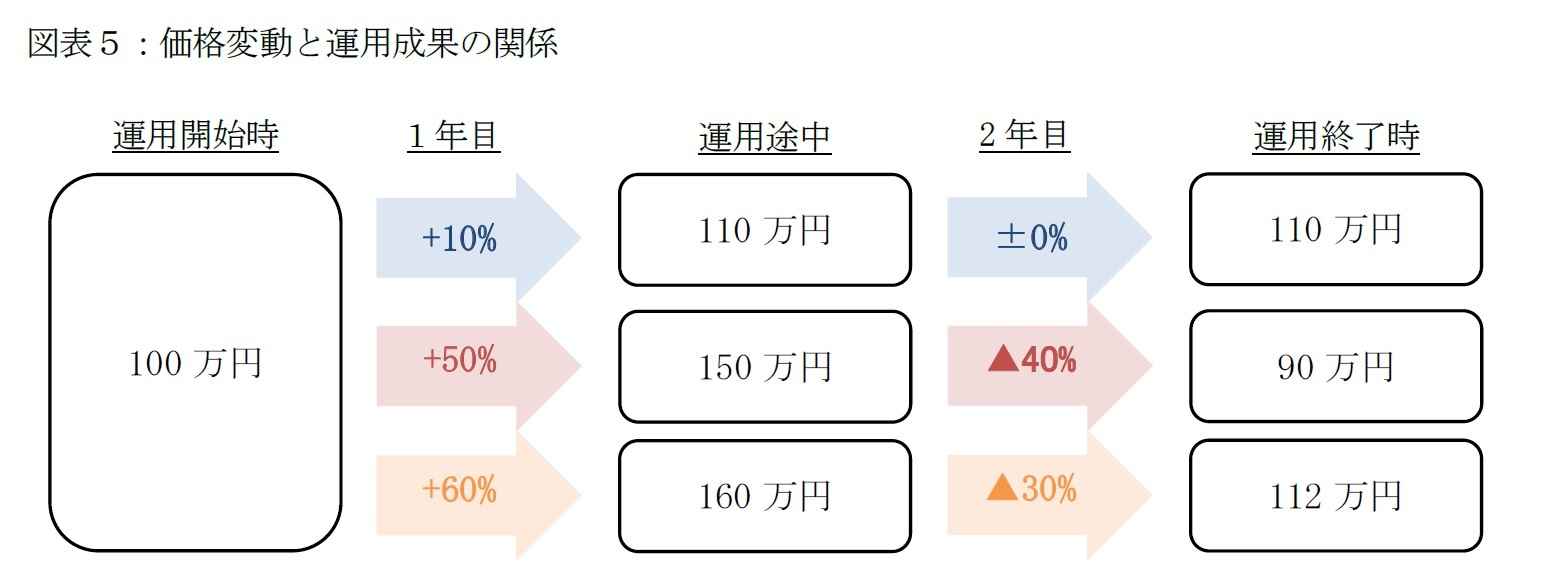

加えて、期待できる収益率が等しくてもボラティリティが異なれば、長期的な運用成果が異なる点にも注目したい。図表5の青い経路は価格変動が小さく平均収益率(年率)が5%の場合、赤い経路は価格変動が大きく平均収益率が5%の場合、橙色の経路は赤い経路と同じく価格変動が大きいが平均収益率が15%の場合に、それぞれ2年間運用した例を示している。青い経路と赤い経路の平均収益率は等しいにもかかわらず、運用終了時の残高は大きく異なる。図表5は2年間運用した例に過ぎないが、これを繰り返すほど、残高の差は拡大していくことは容易に理解できる。加えて、平均収益率がプラスであっても、価格変動が大きければ、当初の運用資産額を下回ることもあり得る。そして、価格変動が小さい場合と同程度の運用資産額を確保するには、平均収益率は15%程度必要になる(橙色の経路)。このように、極端にリスクが高い場合、よほどの高い収益率が期待できない限り、長期的には運用資産の減少を招く。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1851

- 【職歴】

1999年 日本生命保険相互会社入社

2006年 ニッセイ基礎研究所へ

2017年4月より現職

【加入団体等】

・日本証券アナリスト協会検定会員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【株価の振る舞いに変化?(1)-リスクコントロール手法は合理的であり続けるのか?】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

株価の振る舞いに変化?(1)-リスクコントロール手法は合理的であり続けるのか?のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.