- シンクタンクならニッセイ基礎研究所 >

- 金融・為替 >

- 金融市場・外国為替(通貨・相場) >

- 原油相場の先行きはどうなる?~金融市場の動き(6月号)

2016年06月03日

文字サイズ

- 小

- 中

- 大

1.原油:原油相場の先行きはどうなる?

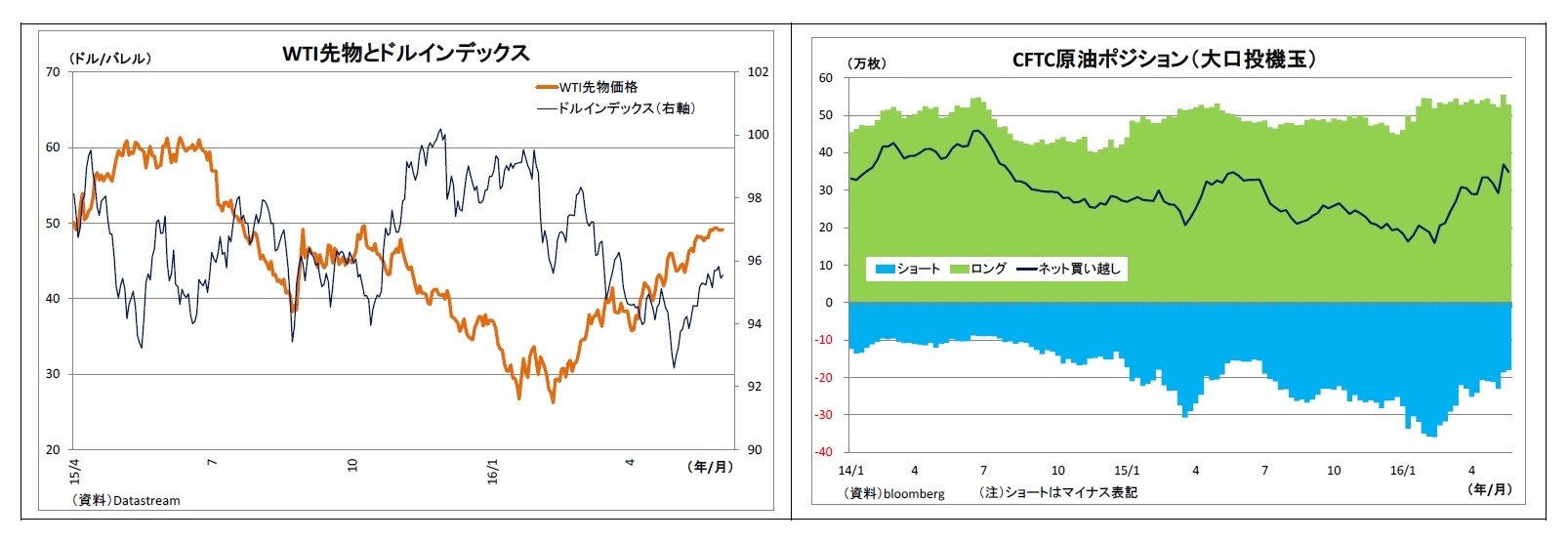

昨日、半年に一度のOPEC総会が開催されたが、増産凍結や生産枠復活は見送られ、現状維持で終了した。ただし、大方の予想通りであったことと直後の米在庫統計で在庫の減少が示されたため、原油価格は引き続き高値を維持している。現在の価格である49ドル台は、2月上旬に付けた安値である26ドル台の倍近い水準にあたるうえ、この間の上昇は目立った調整を挟まず、ほぼ一本調子の展開であった。

昨年来、原油相場は世界の金融市場全体に強い影響を及ぼしてきた。原油安が産油国や米国経済への懸念に繋がり、たびたび世界的な金融市場の混乱に繋がったのは記憶に新しい。実際、米市場の警戒感を示すVIX指数(別名、恐怖指数)と原油価格には逆相関の関係(原油価格が下(上)がれば、恐怖指数が上(下)がるという関係)が確認できる(表紙図表参照)。逆に言えば、春以降、世界の金融市場が比較的落ち着いていた背景には、原油価格の持ち直しがある。

世界の金融市場に多大な影響を及ぼしてきた原油価格は今後どうなるのか?展開を考えてみたい。

昨年来、原油相場は世界の金融市場全体に強い影響を及ぼしてきた。原油安が産油国や米国経済への懸念に繋がり、たびたび世界的な金融市場の混乱に繋がったのは記憶に新しい。実際、米市場の警戒感を示すVIX指数(別名、恐怖指数)と原油価格には逆相関の関係(原油価格が下(上)がれば、恐怖指数が上(下)がるという関係)が確認できる(表紙図表参照)。逆に言えば、春以降、世界の金融市場が比較的落ち着いていた背景には、原油価格の持ち直しがある。

世界の金融市場に多大な影響を及ぼしてきた原油価格は今後どうなるのか?展開を考えてみたい。

(原油価格上昇を正当化したもの)

既述のとおり、2月中旬以降、原油価格は大きく持ち直してきた。最初にこの要因を整理する。

(要因1)突発的事象による供給過剰の緩和:相次ぐ生産障害

まず、春以降、産油国で生産障害が相次ぎ、足下の供給過剰感が緩和したことが挙げられる。具体的には、クウェートでの石油労働者によるストライキ(4月)、カナダでの大規模な山火事による生産停止(5月)、ナイジェリアでの武装勢力による石油施設攻撃(同)などだ。これらは一つ一つの生産停止規模が大きかったため、市場にも影響を与えた。特に4月半ばに開催された増産凍結協議が決裂した際には原油価格が大きく下落してもおかしくなかったが、同時にクウェートでの生産停止が伝えられ、影響が相殺された。

(要因2)構造的な供給過剰の緩和:非OPECの減産と底堅い需要

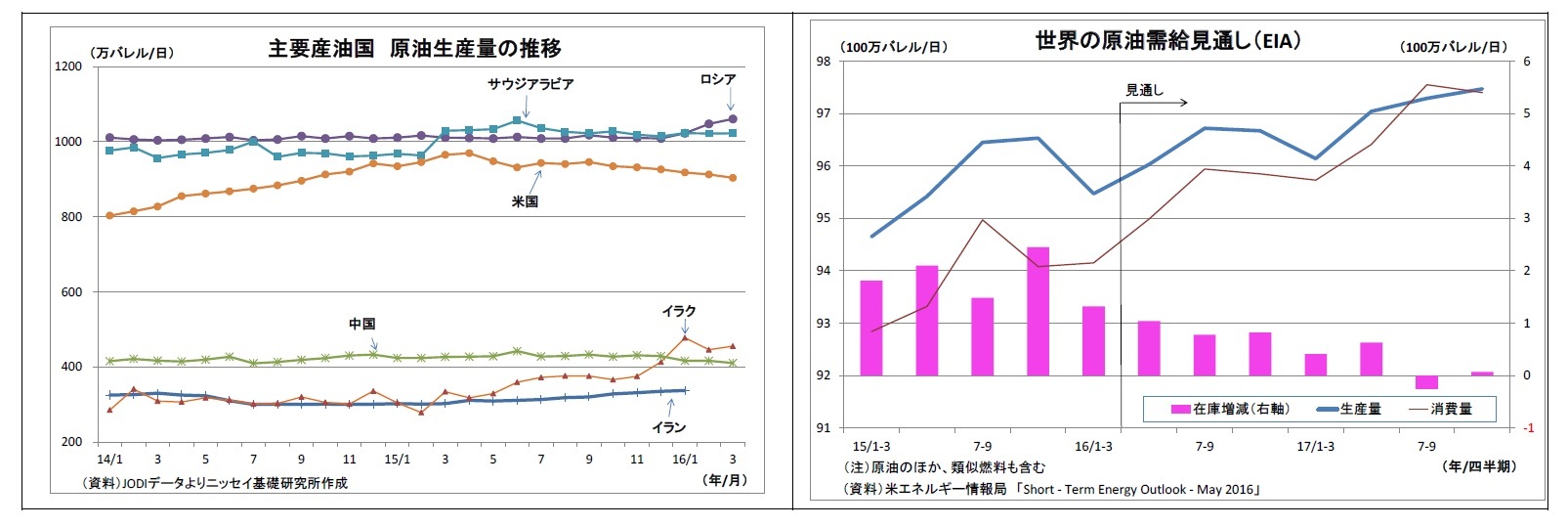

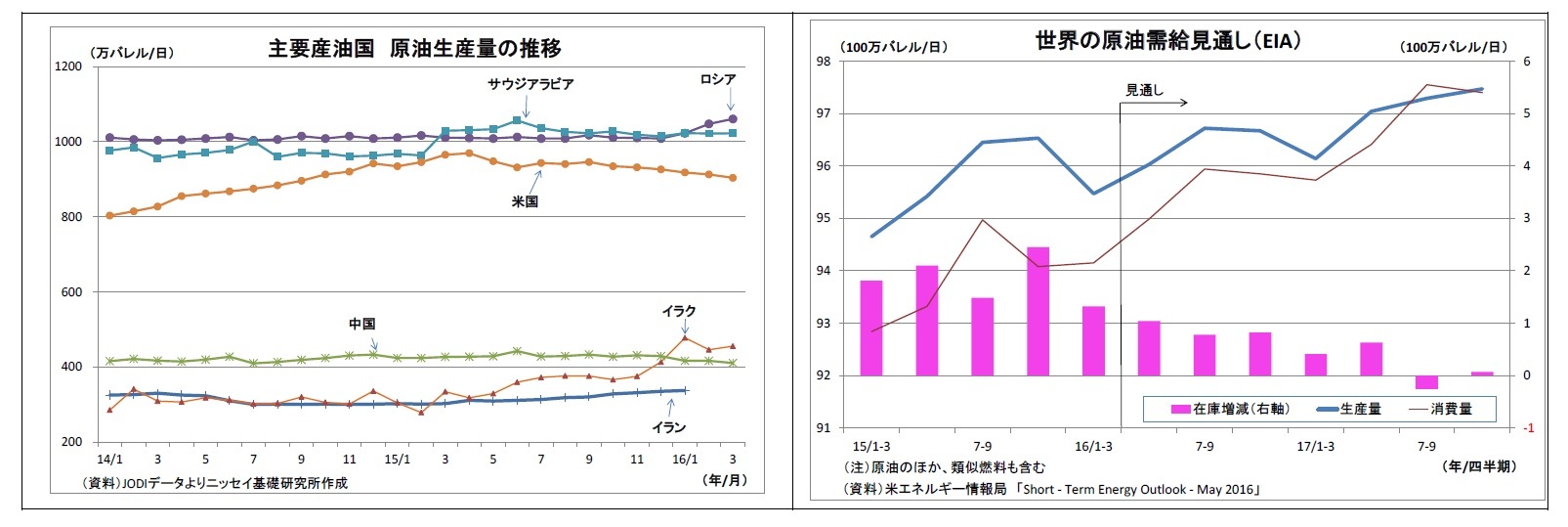

そして、構造的な需給改善観測も原油価格上昇に寄与した。それは、非OPECの減産と新興国などの底堅い需要だ。1月に制裁解除を受けて増産を続けるイランをはじめOPECの生産は旺盛だが、高コスト構造のため、これまでの原油安に耐えられなくなった米シェールオイルの生産停止が進み、米国の産油量が落ちてきている。また、同じく高コスト構造とみられる中国の産油量もじわりと減少してきている。一方で、自動車の普及によってインドや中国等で原油需要が増えたことで、需給が改善している。

既述のとおり、2月中旬以降、原油価格は大きく持ち直してきた。最初にこの要因を整理する。

(要因1)突発的事象による供給過剰の緩和:相次ぐ生産障害

まず、春以降、産油国で生産障害が相次ぎ、足下の供給過剰感が緩和したことが挙げられる。具体的には、クウェートでの石油労働者によるストライキ(4月)、カナダでの大規模な山火事による生産停止(5月)、ナイジェリアでの武装勢力による石油施設攻撃(同)などだ。これらは一つ一つの生産停止規模が大きかったため、市場にも影響を与えた。特に4月半ばに開催された増産凍結協議が決裂した際には原油価格が大きく下落してもおかしくなかったが、同時にクウェートでの生産停止が伝えられ、影響が相殺された。

(要因2)構造的な供給過剰の緩和:非OPECの減産と底堅い需要

そして、構造的な需給改善観測も原油価格上昇に寄与した。それは、非OPECの減産と新興国などの底堅い需要だ。1月に制裁解除を受けて増産を続けるイランをはじめOPECの生産は旺盛だが、高コスト構造のため、これまでの原油安に耐えられなくなった米シェールオイルの生産停止が進み、米国の産油量が落ちてきている。また、同じく高コスト構造とみられる中国の産油量もじわりと減少してきている。一方で、自動車の普及によってインドや中国等で原油需要が増えたことで、需給が改善している。

IEA(国際エネルギー機関)やEIA(米エネルギー情報局)などは、今後もこの動きが継続し、時期の前後はあれ、需給が均衡に向かうと指摘しており、市場でも「先行きの供給過剰解消」が強く意識されている。

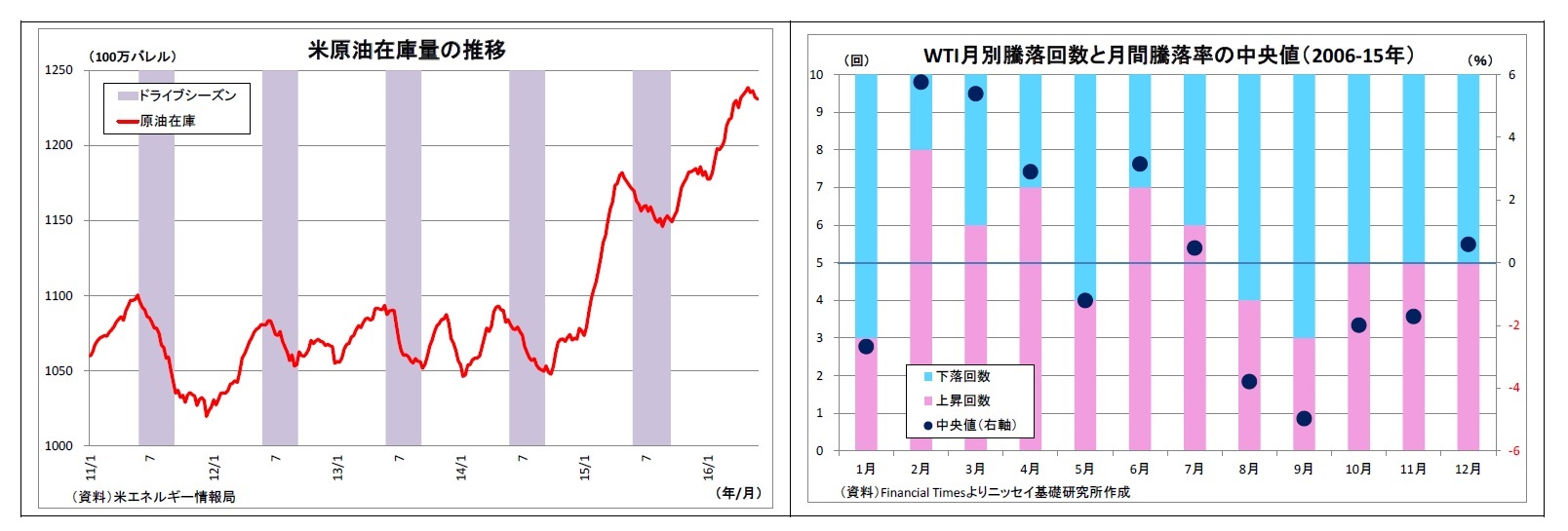

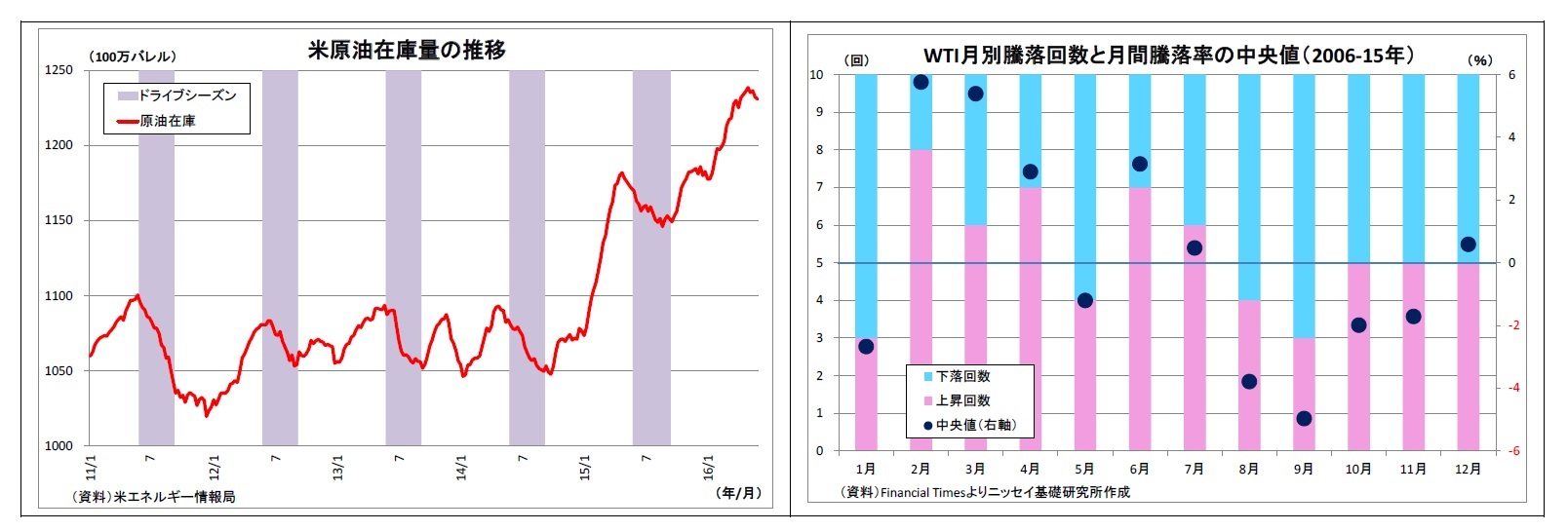

(要因3)米ドライブシーズンの到来

3つ目の要因は、米ドライブシーズンの到来だ。例年、米国では5月下旬から9月上旬にかけてドライブシーズンとなり、ガソリン需要が増加するため、直前から原油在庫が積みあがりにくくなり、シーズン入り後は取り崩される傾向が極めて強い。原油市場では、「原油在庫増加=弱材料」、「原油在庫減少=強材料」とみなされるため、「ドライブシーズン入りに伴って、今後原油在庫が減る」との観測が最近の原油価格の追い風となった。

実際、例年、ドライブシーズン入り直後の6月は原油価格が上昇しやすい。過去10年の月別騰落回数を見ると、6月は上昇7回、下落3回で2月に次いで上昇回数が多い。

(要因3)米ドライブシーズンの到来

3つ目の要因は、米ドライブシーズンの到来だ。例年、米国では5月下旬から9月上旬にかけてドライブシーズンとなり、ガソリン需要が増加するため、直前から原油在庫が積みあがりにくくなり、シーズン入り後は取り崩される傾向が極めて強い。原油市場では、「原油在庫増加=弱材料」、「原油在庫減少=強材料」とみなされるため、「ドライブシーズン入りに伴って、今後原油在庫が減る」との観測が最近の原油価格の追い風となった。

実際、例年、ドライブシーズン入り直後の6月は原油価格が上昇しやすい。過去10年の月別騰落回数を見ると、6月は上昇7回、下落3回で2月に次いで上昇回数が多い。

(要因4)ドルの低迷

最後の要因はドルの低迷だ。もともと、原油価格はドル建て表示のため、ドルの価格と逆相関の関係が強い。ドル高になると、他国から見た原油価格に割高感が出るため売られやすく、ドル安になると、他国から見て割安感が出るため買われやすくなる。3月以降、米国の利上げ観測後退に伴ってドル安(ドルの実効レート下落)が進行し、原油価格上昇の一因となった。

最後の要因はドルの低迷だ。もともと、原油価格はドル建て表示のため、ドルの価格と逆相関の関係が強い。ドル高になると、他国から見た原油価格に割高感が出るため売られやすく、ドル安になると、他国から見て割安感が出るため買われやすくなる。3月以降、米国の利上げ観測後退に伴ってドル安(ドルの実効レート下落)が進行し、原油価格上昇の一因となった。

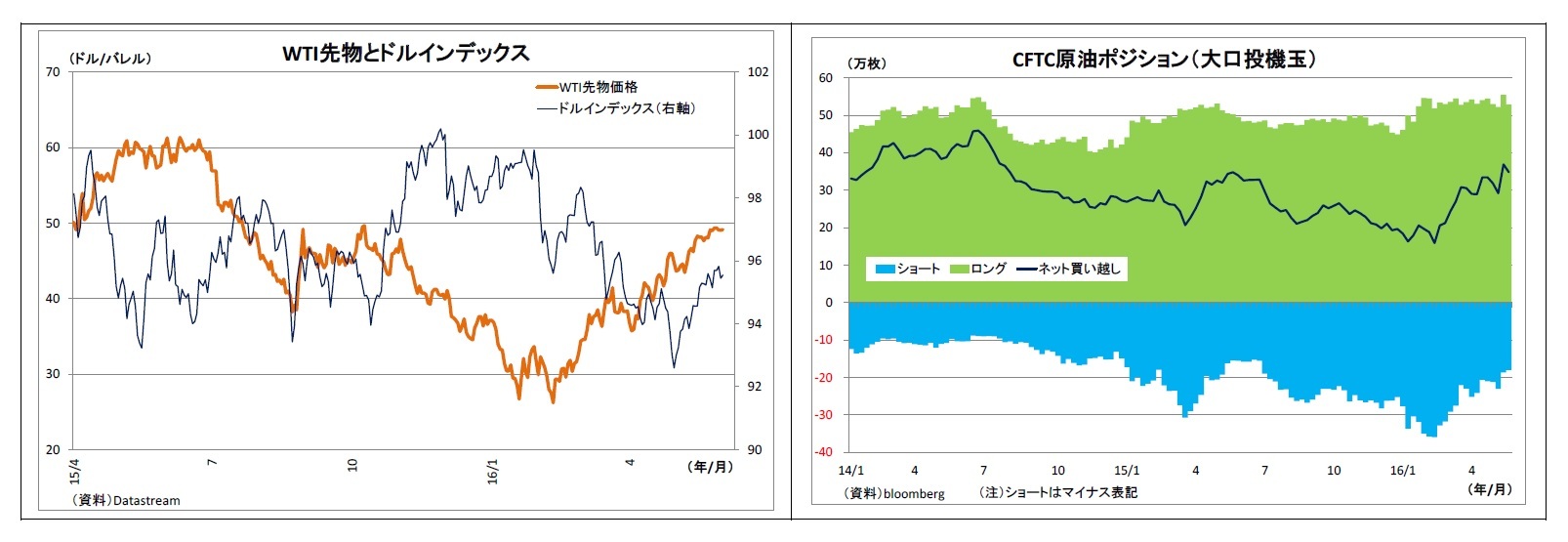

これら4つの要因によって、市場で原油の底打ち感が台頭し、投機筋は原油を売り込みにくくなった。ヘッジファンドなど投機筋のNY原油先物ポジションを見ると、2月中旬以降、ショート(売り)ポジションが大きく減少する一方、ロング(買い)ポジションがやや積みあがり、ネットの買いポジションは近年まれに見る水準に積み上がっている。

この投機筋のポジション変化は、春以降の原油価格の上昇と整合的な動きとなっており、投機筋がこの間の原油価格上昇に大きく寄与したことがうかがわれる。

この投機筋のポジション変化は、春以降の原油価格の上昇と整合的な動きとなっており、投機筋がこの間の原油価格上昇に大きく寄与したことがうかがわれる。

(今後予想されるシナリオと確率)

次に、以上に挙げた足下の原油市場を取り巻く要因を踏まえ、年内を念頭において、WTI原油先物価格の先行きのシナリオとその発生確率を検討する。

(メインシナリオ)一旦調整を経て持ち直し:予想確率60%

まず、メインシナリオは、一旦40ドル付近まで下落した後、再び持ち直し、年末に50ドル付近まで戻るというものだ。投機筋のネット買いポジションは大きく積みあがっており、今後は利益確定の動きが出やすい。

次に、以上に挙げた足下の原油市場を取り巻く要因を踏まえ、年内を念頭において、WTI原油先物価格の先行きのシナリオとその発生確率を検討する。

(メインシナリオ)一旦調整を経て持ち直し:予想確率60%

まず、メインシナリオは、一旦40ドル付近まで下落した後、再び持ち直し、年末に50ドル付近まで戻るというものだ。投機筋のネット買いポジションは大きく積みあがっており、今後は利益確定の動きが出やすい。

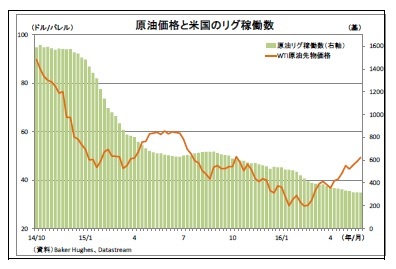

材料となり得るのは、まず、生産障害の復旧だ。山火事で生産設備が停止していたカナダでは、既に生産再開の動きが出始めている。再開されれば足下の需給は緩む。また、同じく供給面において、米国の減産ペースが鈍る可能性も高い。原油価格が持ち直してきたことで、採算がとれるようになった米シェールオイルが生産再開に動き出せば、これまで原油価格の追い風となってきた米国の減産に歯止めがかかる。実際、昨年春から夏にかけて原油価格が60ドル付近まで上昇した際には、米国のリグ(掘削設備)減少ペースが鈍化し、やや遅れて増加に転じた。技術進歩によって、昨年よりも損益分岐点が下がっている可能性もあるなか、最近は原油価格持ち直しからやや遅れる形で、リグ稼働数の減少に鈍化傾向がみられる。

材料となり得るのは、まず、生産障害の復旧だ。山火事で生産設備が停止していたカナダでは、既に生産再開の動きが出始めている。再開されれば足下の需給は緩む。また、同じく供給面において、米国の減産ペースが鈍る可能性も高い。原油価格が持ち直してきたことで、採算がとれるようになった米シェールオイルが生産再開に動き出せば、これまで原油価格の追い風となってきた米国の減産に歯止めがかかる。実際、昨年春から夏にかけて原油価格が60ドル付近まで上昇した際には、米国のリグ(掘削設備)減少ペースが鈍化し、やや遅れて増加に転じた。技術進歩によって、昨年よりも損益分岐点が下がっている可能性もあるなか、最近は原油価格持ち直しからやや遅れる形で、リグ稼働数の減少に鈍化傾向がみられる。さらにドル高に伴う原油価格押し下げ圧力も今後高まりそうだ。既に米国の早期利上げ観測からドルは上昇に転じており、今後段階的な利上げが視野に入ることで、さらに上昇する可能性が高い。その際、人民元安を通じて中国経済への警戒が強まり、需要鈍化観測が高まることが原油価格の逆風となるという経路も有りえる。

ドライブシーズンという押し上げ材料についても季節要因に過ぎず、時間が経つにつれて効果は弱まっていく。

これらの材料から夏の間に一旦調整局面に入る可能性が高いと見ている。なお、この際には年初ほどではないにせよ、金融市場で警戒感が強まり、一時的に株安・円高といったリスク回避的な動きが発生する事態が想定される。

ただし、長期かつ大幅な原油価格の下落は避けられ、調整後は再び持ち直していくと予想される。なぜなら、構造的な原油の需給に関しては既に最悪期を脱しており、先行きにかけての需給改善観測も容易には崩れないと考えられるためだ。

(上振れシナリオ)今後も上昇基調を継続:予想確率30%

次に、今後も高値をキープし、年末にかけて上昇基調を続けるというシナリオについて考えてみる。今後も目立った調整を挟まず、年末に60ドルに到達するイメージとなる。

このシナリオが実現するための条件は、需給が現在想定されるよりもさらに急ピッチで改善に向かうことだ。今後も大規模な生産障害が相次いだり、銀行与信の厳格化などから米シェールの減産が想定以上に進んだり、新興国経済の景気回復が想定よりも強まることが必要になる。また、利上げが遅れ、再びドル安トレンドになることも、米景気減速を伴わなければ、このシナリオの実現をサポートすることになる。

ただし、各条件ともに蓋然性がそれほど高くないと見られるうえ、ドライブシーズン終了後の原油不需要期を乗り切らなければならないことから、当シナリオの実現性もあまり高くないと見ている。

(下振れシナリオ):今後は下落基調に転換:予想確率10%

最後に、今後は下落基調に転じるシナリオについて検討してみる。年末にかけて、再び30ドルに向かうイメージとなる。

このシナリオが実現するための条件は、需給の改善が現在想定されるよりも大幅に遅れる、もしくは悪化に向かうことだ。もし、サウジが増産姿勢を鮮明にしたり、米シェールが技術進歩などから大幅な増産に転じたり、世界経済が大きく下振れしたりすれば、このシナリオに移行する。また、新興国通貨の下落などからドル高が大幅に進めば、このシナリオの実現をサポートすることになる。

ただし、これまでの原油価格上昇の背景や現在の情勢からすると各条件ともに蓋然性が低いことから、当シナリオの実現性は低い。

次に、今後も高値をキープし、年末にかけて上昇基調を続けるというシナリオについて考えてみる。今後も目立った調整を挟まず、年末に60ドルに到達するイメージとなる。

このシナリオが実現するための条件は、需給が現在想定されるよりもさらに急ピッチで改善に向かうことだ。今後も大規模な生産障害が相次いだり、銀行与信の厳格化などから米シェールの減産が想定以上に進んだり、新興国経済の景気回復が想定よりも強まることが必要になる。また、利上げが遅れ、再びドル安トレンドになることも、米景気減速を伴わなければ、このシナリオの実現をサポートすることになる。

ただし、各条件ともに蓋然性がそれほど高くないと見られるうえ、ドライブシーズン終了後の原油不需要期を乗り切らなければならないことから、当シナリオの実現性もあまり高くないと見ている。

(下振れシナリオ):今後は下落基調に転換:予想確率10%

最後に、今後は下落基調に転じるシナリオについて検討してみる。年末にかけて、再び30ドルに向かうイメージとなる。

このシナリオが実現するための条件は、需給の改善が現在想定されるよりも大幅に遅れる、もしくは悪化に向かうことだ。もし、サウジが増産姿勢を鮮明にしたり、米シェールが技術進歩などから大幅な増産に転じたり、世界経済が大きく下振れしたりすれば、このシナリオに移行する。また、新興国通貨の下落などからドル高が大幅に進めば、このシナリオの実現をサポートすることになる。

ただし、これまでの原油価格上昇の背景や現在の情勢からすると各条件ともに蓋然性が低いことから、当シナリオの実現性は低い。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1870

経歴

- ・ 1998年 日本生命保険相互会社入社

・ 2007年 日本経済研究センター派遣

・ 2008年 米シンクタンクThe Conference Board派遣

・ 2009年 ニッセイ基礎研究所

・ 順天堂大学・国際教養学部非常勤講師を兼務(2015~16年度)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【原油相場の先行きはどうなる?~金融市場の動き(6月号)】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

原油相場の先行きはどうなる?~金融市場の動き(6月号)のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.