- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 財政・税制 >

- 財政健全化と社会資本の老朽化-資産老朽化比率によって問われる真の地方財政健全化

文字サイズ

- 小

- 中

- 大

地方財政健全化法施行後の地方公共団体による財政健全化への取組みは、逆風下でスタートしたものの、健全化判断比率で測られる財政状況は短期間で確実に改善している。一抹の不安が残るのは、見掛け上の健全化が進んでいても、住民に提供される公共サービスの質の低下と引き換えになされたものならば、真の健全化が果たされたとは言えないことである。おそらく、質の低下が最も見過ごされやすいのは、社会資本ストックの老朽化に伴うものである。これまでは、社会資本の老朽化を統一的に測る指標がなかったが、新公会計基準による「資産老朽化比率」指標が早ければ今年度、もしくは、来年度から漸次公表される見込みである。真の財政健全化が進んだことを確認する意味でも、新しい公会計基準によって開示される情報への期待は大きい。

■目次

1――逆風下で進んだ地方公共団体の財政健全化

2――新しい公会計基準によって開示される「資産老朽化比率」

1――逆風下で進んだ地方公共団体の財政健全化

しかし、この状況は翌年度に一変した。地方財政健全化法によって定められた4種類の健全化判断比率2は2008年9月に初めて公表されたが、時を同じくして、リーマン・ブラザースの経営破綻に端を発した金融市場の混乱が世界的な規模に拡大し、日本を含む先進各国は深刻な景気後退に見舞われた。さらに、2009年度においては、財政状況が著しく悪い地方公共団体への財政健全化計画・財政再生計画の策定義務を課す規定を含めた地方財政健全化法の全面施行が始まったが、奇しくも健全化判断比率が公表された10月に、ギリシャの財政統計の不正が発覚し、市場の信認が失われたことで、その後は周辺国でも国債金利が大幅上昇するところとなった。この欧州債務危機は対岸の火事にとどまらず、日本に対してもソブリンCDSスプレッドを大幅に押し上げ、さらには国債と地方債の利回り格差を拡大させた。つまり、ギリシャとは特段の関係を持たない日本の地方公共団体であっても、地方債発行のコストが増大したのである。また、2009年度の日本経済は、リーマンショック後の景気後退によって2008年度に続いてマイナス成長となり、翌2010年度に向けた地方財政対策では、過去最大の18.2兆円という財源不足額を解消するための財源対策が講じられた。

このように、地方財政健全化法施行後の財政健全化への取組みは、逆風下でスタートした。それにもかかわらず、健全化判断比率で測られる地方公共団体の財政は確実に健全化している。なかでも顕著な改善を示したのは、実質的な債務残高を表す「将来負担比率」である。地方債を中心とする債務残高よりも、積立金残高や「今後の償還に際して国からの財源補填が見込まれる金額3」などの方が大きい地方公共団体は、2007年度時点では全体の1割もなかったが、最新の2014年度決算においては、全地方公共団体の1/3を占めるに至っている。

「今後の償還に際して国からの財源補填が見込まれる金額」は2014年度時点で102兆円もあり、地方交付税算定時のルールに基づいて算定されたものとはいえ、国の財政状況を鑑みれば、仮想的な計算の領域で成り立つ側面は否めない。それでも、グロスの地方債残高がほぼ横ばい状態にあるから、債務残高が抑制されていることは間違いない。この間、「第3セクター等改革推進債」の発行によって得た資金で、地方公共団体は債務超過状態にあった土地開発公社や第3セクター法人の解散・清算を進め、実質的に自らの債務へと振り替えているから、元来の地方債残高は確実に減っていることになる。逆風下でこれを成し遂げた地方公共団体は、十分に賞賛されてよい。

1 地方財政計画策定に際して、何らの施策も講じなかった場合に生ずる潜在的な歳入不足額を指し、不足が実現しないように必ず財源対策が講じられているため、策定された現実の地方財政計画には財源不足は存在しない。

2 「実質赤字比率」(一般会計の収支・資金繰りに関する指標)、「連結実質赤字比率」(全会計の収支・資金繰りに関する指標)、「実質公債費比率」(一般会計による公債費負担に関する指標)、「将来負担比率」(一般会計が負う実質的な債務残高に関する指標)の4指標。

3 地方債の償還等に要する経費として普通交付税額の算定に用いる基準財政需要額に今後算入されることが見込まれる額。いわゆる「元利償還金に対する交付税措置額」の将来の総額。

2――新しい公会計基準によって開示される「資産老朽化比率」

言い換えると、将来負担比率が大きく低下したのは、地方財政健全化法施行後に繰上償還や減債基金・財政調整基金の積み増しが積極的に行われただけでなく、20年ほど前から地方債の発行抑制が続けられてきたからにほかならない。市町村の場合、公共事業と建設地方債発行のピークは1990年代前半にあり、その後は減少傾向が続いてきた。2012年度以降はようやく増加に転じたが、それでも2014年度の水準はピークの1993年度の半分にも満たない。

ここで懸念されるのは、20年以上にわたって、公共投資が抑制されてきたことの負の側面である。端的に言えば、地域社会資本の老朽化が進んでいる可能性がある。見掛け上は財政健全化が進んでいても、住民に提供される公共サービスの質の低下と引き換えになされたものならば、本当は財政健全化が果たされたとは言えない。おそらく、住民に対する公共サービスのうち、質の低下が最も見過ごされやすいのは、社会資本ストックの老朽化に伴うものである。本来ならば、低い将来負担比率と社会ストックの維持更新との両立が求められるところであるが、これまでは、社会資本の老朽化を統一的に測る指標がなかった。健全化判断比率で見た財政状況が改善したといっても、一抹の不安が残るのは、そうした指標がないために真の財政健全化が進んだと断言できないからである。

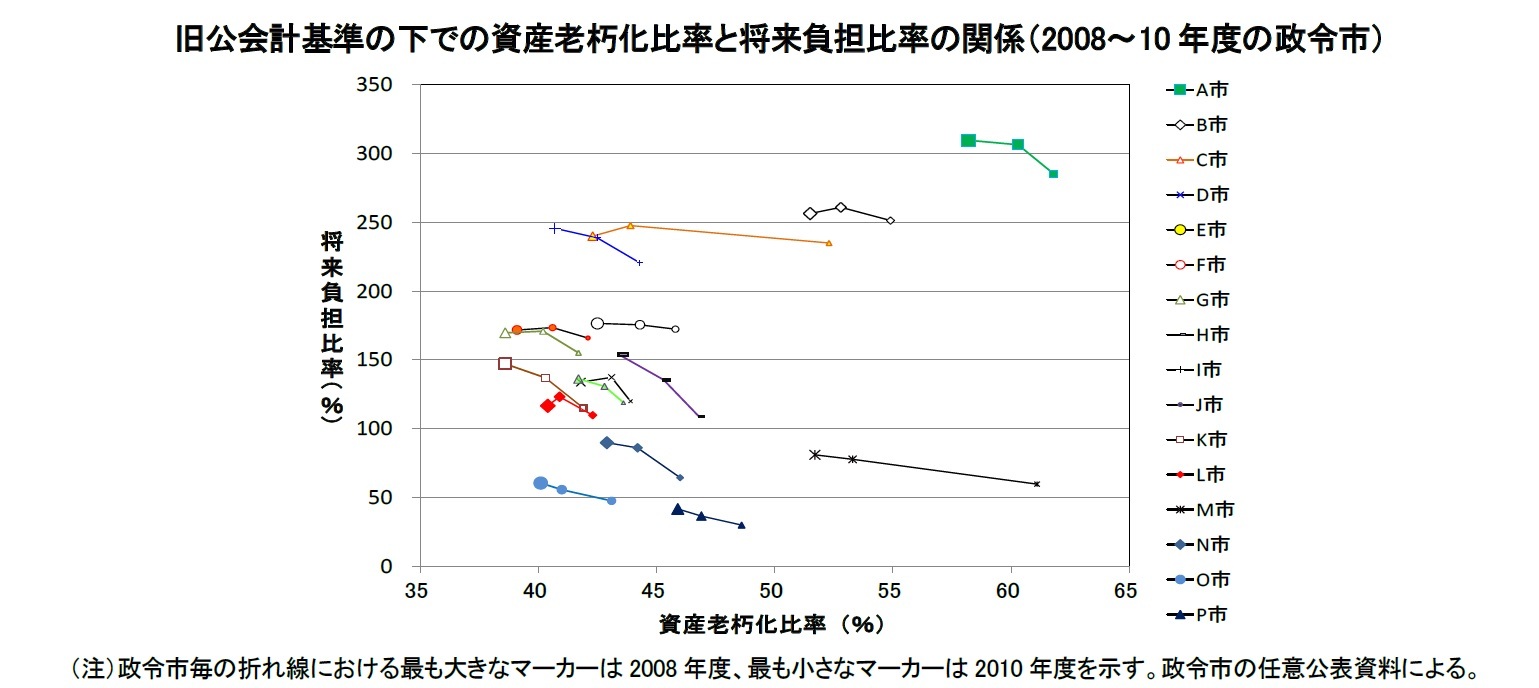

しかし、すべての地方公共団体が遅くとも2017年度末までに、昨年1月に総務省から提示された「新しい公会計基準」にしたがって、企業会計の考え方を取り入れた財務諸表を作成する見込みであり、その中の項目を組み合わせることによって算定される「資産老朽化比率が早ければ今年度、もしくは、来年度から漸次公表される可能性がある4。有形固定資産の経年変化に伴う価値の低下・質の低下が減価償却費として計上され、取得時の価額に対する減価償却費累計額の割合として算定されるのが「資産老朽化比率」である5。公会計基準が統一されていなかった時期には、政令市がこの指標を任意公表したこともあったが、今回は、同一基準で全地方公共団体が算定する体制が整いつつある。

図は、以前の任意公表データを用いて、政令市毎の2008~10年度における資産老朽化比率と将来負担比率の関係を散布図として描いたものである。当然ながら、将来負担比率を低下させるために公共投資と地方債の発行を抑制すれば、資産老朽化比率が上昇することはある程度は止むを得ない。実際、将来負担比率を縦軸、資産老朽化比率を横軸にとった折れ線グラフは、ほとんどの政令市に関して、縦軸に即せば下へ(将来負担比率の低下)、横軸に即せば右へ(資産老朽化比率の上昇)の動きを示す軌跡となっている。折れ線が位置する領域は左下方が多いものの、右上方に位置する政令市もある。

住民の立場で知りたいのは、現在の状況であり、自分の住んでいる市町村、都道府県の状況である。そして、今後、1~2年のうちに、その状況が資産老朽化比率として、全国のすべての地方公共団体について公表される見込みである。真の財政健全化が進んだことを確認する意味でも、新しい公会計基準によって開示される情報への期待は大きい。

4 総務省に設置された研究会が昨年12月にとりまとめた「地方財政の健全化及び地方債制度の見直しに関する研究会報告書」の提言のうち、地方債協議制度における協議不要基準の緩和や地方財政健全化法の一部改正は、既に2016年4月から施行されている。地方公会計による財政指標の導入については、法令改正を伴うものではないが、同報告書はその算定と活用を強く勧奨している。

5 資産老朽化比率=減価償却累計額÷(償却資産帳簿価額+減価償却累計額)。ここでの帳簿価額は「取得価額-減価償却累計額」に相当する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

石川 達哉

研究・専門分野

(2016年05月31日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【財政健全化と社会資本の老朽化-資産老朽化比率によって問われる真の地方財政健全化】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

財政健全化と社会資本の老朽化-資産老朽化比率によって問われる真の地方財政健全化のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.