- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- 進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設

進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設

社会研究部 土地・住宅政策室長 篠原 二三夫

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4――むすび: 米英仏のリバースモーゲージ市場と制度比較からの示唆

(1)制度形態のあり方について

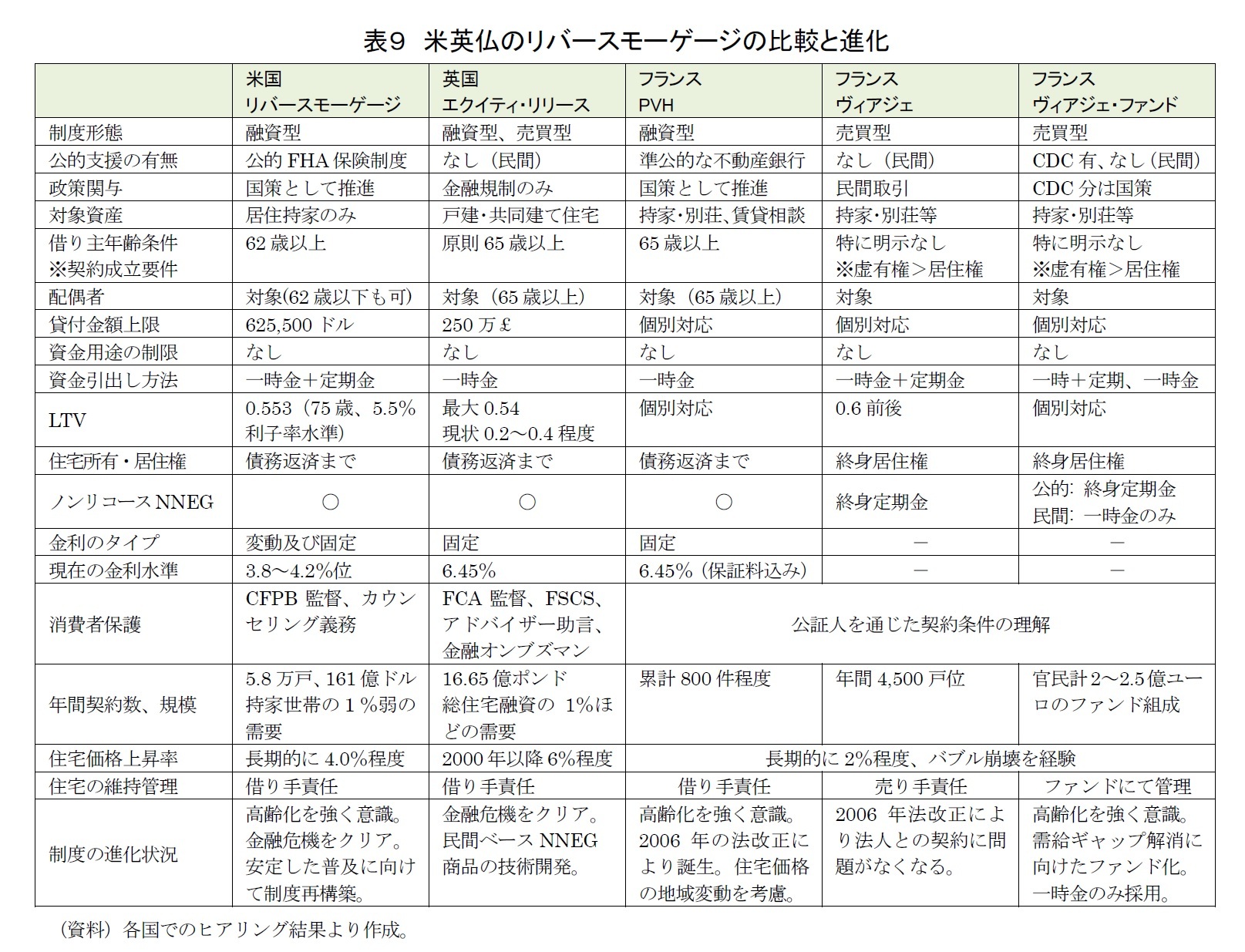

制度形態としては、リバースモーゲージの言葉通りの「融資型」と、フランスのヴィアジェに代表される売買型がある。英国のエクイティ・リリースのうち、ライフタイム・モーゲージは融資型であり、ホーム・リバージョンは売買型に整理できる。ただし、英国のホーム・リバージョンは利用されなくなっている。逆にフランスの米国型リバースモーゲージであるPVHは導入したものの普及は遅れており、フランス人は文化的にアングロサクソンによる融資型よりもヴィアジェによる売買型の方が肌に馴染むのかもしれない。

ヴィアジェにおける終身定期金契約の考え方はフランス民法典に記されているが、日本は民法を設ける際にフランスやドイツの民法典を参考にしたため、日本の民法の第689条にはフランスのような終身定期金契約の規定がある。これは現在ではほとんど使われていないと言われるが、仮にわが国においてヴィアジェと同様の制度を導入しようとした場合は、既に民法上に制度構築の足がかりがあることとなる。不動産取引ならば、金融機関のみならず、不動産業界も市場に参入できる可能性がある。射幸性のある契約については文化的な側面からの課題があるが検討する価値はある。

各国の政府支援策をみると、米国とフランスの場合は、今後の超高齢社会に対応し、国策としてリバースモーゲージやヴィアジェの普及を非常に強く推進しようとしている。これは従来とは大きく異なる変化である。このために、米国ではFHA保険制度の健全性を維持しながら、HECMの普及を促進するために、多くの事例データに基づき、HECMのきめ細やかなルール変更を試行してきた。

フランスでは不動産銀行に加え、特に財務省傘下の預金供託公庫(CDC)が国策として高齢化に挑む姿勢をヒアリング時に示していた。

イギリスは民間ベースではあるが、高齢化によるニーズの変化をとらえ、民間ベースでもNNEG条件を維持しつつ、ビジネスを拡大しようという意気込みが感じられた。

わが国では具体的な政府支援策が提示されているわけではない。米英仏の危機感からすると、超高齢社会において世界のトップを走る日本はこのままでよいのか疑問に思えてくる。

(3)資金の用途と制度提供主体

米英仏各国の商品では、国が支援している商品であっても、借り手や売り手が得た資金の用途はほとんど制限されていない。これは高齢世帯においても、単に住宅のリフォームや介護費用、年金を補填するだけでなく、老後のQOLをより豊かに改善してもらうことを含め、多用なニーズに対応させるためと考えられる。

日本でも民間銀行によるリバースモーゲージ商品は、事業用や投機的目的以外の資金用途も認めている。しかし、公的な関与のあるリバースモーゲージ商品については、関係省庁による目的別のものに限定されており、消費者の選択幅は限られ、縦割り行政の弊害が出ている。たとえば、住宅金融支援機構の「住宅融資保険を活用したリバースモーゲージ型住宅ローン~特定個人ローン保険(一括返済融資型)のご案内~」(平成28年4月)によると、民間金融機関との融資契約にあたって同制度に基づき付保対象となるのは、住宅建設や改修、サービス付き高齢者向け賃貸住宅に入居する際の一時金などに限られている。生活資金を補填する目的の場合は、厚生労働省が管掌する不動産担保型生活資金貸付制度などを頼ることになるが、同制度は住民税非課税等の世帯や担保とする土地の評価額1,500万円以上を対象としており、適格者は非常に限られたものである。わが国でも、米仏のように、省庁の枠組みを越えて、高齢者の生活をあらゆる面から支えるリバースモーゲージが創設されてもよいのではないか。

(4)日本のリバースモーゲージは利払いが必要

今の所、国や民間が提供しているわが国のリバースモーゲージは、元本返済は借り手や配偶者の死亡時まで猶予するが、金利は別途、契約期間中に支払い続けなければならない。変動金利が適用される場合は、借り手は金利変動リスクも、長寿リスクも負担せねばならない。金融機関はLTVの設定により、住宅価格の変動リスクをみているようにみえるが、実際には評価を見直した時点で債務が超過しておれば(住宅価格が下落しておれば)、超過分は一定期間内に返済しなければならない。したがって、日本の金融機関はリバースモーゲージ商品とは言っても、大まかに言えば、不動産担保融資であること以上のリスクを負担しているわけではない。米英流に言うと、実態はInterest Only(元本は一定期間猶予されるが、利払いは毎月行う)という融資に他ならない。

(5)住宅価格変動への対応

日本でNNEGやノンリコースといった融資条件が普及しないのは、住宅価格(実際には土地価格)の見通しがマイナス成長を続けてきたからと考えられる。一方、米英仏では2~6%という長期上昇率を活かした運営が可能という違いがある。しかし、一方では金利のロールアップは米英では4~6%という高い水準で行われているわけで、住宅価格の上昇を利子負担が相殺していることにも注意が必要である。日本ではフラット35でも2%水準を下回る金利(借入期間20年以上)の適用例が出ており、低利環境をうまく使えば、住宅価格の想定上昇率が低めでも、魅力あるリバースモーゲージ商品を創出できる可能性があるのではないか。フランスの民間ヴィアジェ・ファンドでは、住宅価格の上昇率のベースラインを1%、インフレ率を1%に設定して投資家に対する目論見書を作成している。

(6)物件の維持管理の重要性

米英仏の住宅価格の上昇は、単に市場の変化に委ねられているのではなく、適切な維持管理が前提であることに注意する必要がある。何よりも維持管理が容易ではない家屋部分に依存しないで土地の価格だけに依存する不動産・金融市場体制を続けてきたことが、既存住宅市場整備を含め、わが国の不動産市場、住宅市場の発展を歪めてきた。

米英仏各国におけるリバースモーゲージ契約では、借り手による適切な維持管理は厳格な融資条件であり、これを怠ったためのディフォルトも少なくはない。フランスの伝統的なヴィアジェ契約では、そこまで厳密な維持管理は要請されていなかったようだが、最近のヴィアジェ・ファンドでは、費用をかけ、バリューアップを含めたプロパティ・マネージメントにより総合リターンの向上を図ろうと努力している点に留意する必要がある。

わが国でも既存住宅市場の価格情報整備や鑑定・評価・検査体制、瑕疵担保責任保険制度の整備などはもちろんのこと、賃貸や分譲マンションだけではなく、戸建持家を含めた維持管理が適切に行われるようにすることが、やがて市場全体の住宅価格の水準を引き上げることになるはずである。

(7)消費者保護とNNEG・ノンリコース条件のリバースモーゲージ

最後に重要な点は、消費者保護を前提にすると、米英仏の経験のように、NNEGやノンリコース条件のリバースモーゲージやヴィアジェ類似の取引方式などの開発と商品化が必須ではないかという点である。ここでも住宅の質的情報や市場価格情報、鑑定や評価手法の整備などが基盤になることは言うまでもない。NNEGやノンリコース条件をもつ商品を創出するにあたり、たとえば当初から年金のような定期払いを行わず、一括で借りてもらう方式をとることも考えられる。年金払いが必要ならば、借り手は資金を元手に年金を購入すればよく、市場参加者がリスクを分担する発想である。

さらに、各国で行っているような消費者に対する第三者のカウンセリングやアドバイスの仕組みに学び、ネガティブ・エクイティとは何かを含め、適切な消費者保護策を講じて行かなければならない。

これまで長きにわたり各国におけるリバースモーゲージ制度の研究が行われてきたが、以上のように、わが国では米英仏と比べうるような商品化は行われていない。今後、高齢者の資金需要は急速に高まるはずであり、米英仏におけるリバースモーゲージ商品の進化を参考に、わが国でも従来にはないリバースモーゲージ商品を創出していくことは引き続き重要な課題と考えられる。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1791

- 【職歴】

1975年 丸紅(株)入社

1990年 (株)ニッセイ基礎研究所入社 都市開発部(99年より社会研究部門)

2001年より現職

【加入団体等】

・日本都市計画学会(1991年‐) ・武蔵野NPOネットワーク役員

・日本不動産学会(1996年‐) ・首都圏定期借地借家件推進機構会員

・日本テレワーク学会 顧問(2001年‐)

・市民まちづくり会議・むさしの 理事長(2005年4月‐)

・日米Urban Land Institute 国際会員(1999年‐)

・米国American Real Estate Finance and Economics Association国際会員(2000年‐)

・米国National Association of Real Estate Investment Trust国際会員(1999年‐)

・英国Association of Mortgage Intermediaries準国際会員待遇(2004年‐)

・米国American Planning Association国際会員(2004年‐)

・米国Pension Real Estate Association正会員(2005年‐)

(2016年05月31日「基礎研レポート」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

進化を続けるリバースモーゲージ-(その2) 英国におけるエクイティ・リリースの市場展開、フランスにおけるヴィアジェ市場とファンド創設のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.