- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-

欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-

中村 亮一

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

4―その他の事項

2016年ストレステストでは、低金利環境に対してより脆弱であると考えられる単体の保険事業に焦点を当てている。

あらゆるタイプの利率保証商品を提供している生命保険又は生損保兼営保険会社を対象としている。選択された会社は、それぞれの国内市場を代表しており、保険市場を完全に評価するために、それぞれの国のサンプルは、適当な数の中小会社および相互会社を含まなければならない。

なお、会社の選択は、EIOPAの最小市場カバレッジ基準(総生命保険技術的準備金で国内市場シェアの75%以上(医療・指数連動・ユニットリンクを除く))に従うとの条件下で、NCAsに委ねられている。

2|結果の開示

結果の透明性を高めるため、ストレステストの公開報告書が作成されるが、会社名とソルベンシー比率の間の直接のリンクを開示することはなく、匿名または集計された方法で、適用されたストレスに対する会社の感応度を開示する。

3|評価基準日

テストの基準日は、2016年1月1日(全ての数字の評価(ストレス前後とも)は、この日を基準とする形で要求される)。

4|LTG措置等の取扱

監督当局によって承認された全てのLTG(長期保証)措置と経過措置を適用するように要求される。

会社がLTG措置を適用することを計画しているケースでは、結果はLTG措置の効果がある場合とない場合が提供されなければならない。VA(ボラティリティ調整)適用のための承認が付与されていない場合には、保険会社はそれを通知する必要がある。技術的準備金及び金利に関する経過措置の影響に関する情報は、ベースライン・シナリオ用のテンプレートに含まれる。また、全てのLTG措置や経過措置の影響が一緒に収集されるストレス後の情報の一部として含まれる。

セクター別の脆弱性を正しく識別するというストレステストの目的を果たすために、LTG措置は、以下の通り、取り扱われる。

(1)VAとMA(マッチング調整)は、ソルベンシーIIのルールと整合して、ストレステストの枠組みに含めなければならない。LYのシナリオでは、信用スプレッドは、例えばVAにおいて、何らの変化を暗示していない基本的なリスクフリーレートに瞬間的なショックを適用した後、一定であると仮定しなければならない。

(2)リスクフリー金利と技術的準備金の両方の経過措置から得られる調整は、ストレス前シナリオで計算されるものとし、その後、ストレス後シナリオにおいて一定に保たれる。これは、経過措置の影響を評価するための標準的算式のアプローチに沿ったものとなる。しかし、ストレステスト以外の関係では、経過調整のストレス後シナリオがおそらく監督承認を条件に再計算されるだろうということを認識するために、ストレステストのテンプレートは、追加的に会社がこれらの経過措置の(オプショナルな)完全な再計算を報告することを認めている。

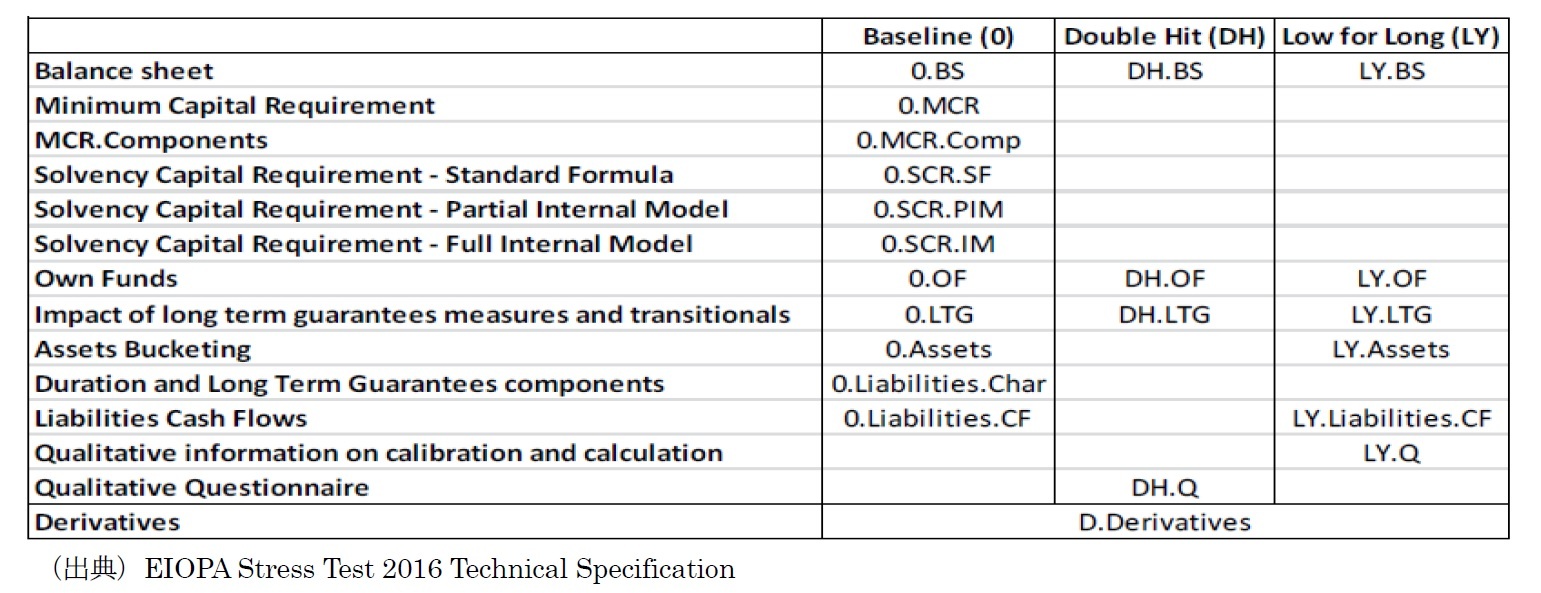

5|報告内容

報告のためのスプレッドシートの内容の概要は、以下の通りとなっている。

5―今後のスケジュール

2016年6月~ Q&A(毎週水曜日に更新)

2016年7月15日 参加者のNSAs(the national supervisory authorities:国家監督当局)

への提出期限

2016年8月 NSAsによる会社のデータの収集と検証

2016年9月 全ての提出結果のEIOPAによる集中検証

2016年12月 ストレステストの分析結果の開示

情報の整合性を確保するために、Q&Aのプロセスが準備され、EIOPAは、各国の監督当局と協力して、各国レベルと欧州レベルでの、2段階のデータ検証手続きを実施する。

6―まとめ

今回のストレステストにおける金利シナリオは、2014年の時に比べて、より一層金利低下が進んでいることから、より厳しいものとなっている。一方で、この2年間で、欧州の保険会社は、2016年1月からのソルベンシーII導入に向けて、自己資本の充実とリスクの抑制等に取り組んできている。これらを反映する形で、今回のストレステストによってどのような結果が得られるのかについては、大変興味深いところである。

特に、低金利で苦しんでいるドイツ等の国々の中小保険会社が、どのような状況にあるのかについての全体像が明らかになってくることが期待される。

さらに、今回はLTG措置や経過措置の適用に関する情報も収集されることから、新たなソルベンシーII制度がスタートした中で、LTG措置や経過措置を導入している会社数の状況や、そのSCR等に与えている影響の程度等については多くの関係者が関心を寄せているところである。

9月にはUFR水準の見直しの議論の決着も予定されているが、今回の低金利シナリオにおいては、UFRを2.0%に設定していることから、新たなUFR水準がSCR等に与える影響を推定する上でも参考になるものと思われる。

いずれにしても、12月の結果公表を心待ちにしたい。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

中村 亮一

研究・専門分野

(2016年05月30日「保険・年金フォーカス」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか- -

2024年04月18日

「新築マンション価格指数」でみる東京23区のマンション市場動向【2023年】(1)~東京23区の新築マンション価格は前年比9%上昇。資産性を重視する傾向が強まり、都心は+13%上昇、タワーマンションは+12%上昇 -

2024年04月17日

IMF世界経済見通し-24年の見通しをやや上方修正 -

2024年04月17日

不透明感が高まる米国産LNG(液化天然ガス)輸入 -

2024年04月17日

英国雇用関連統計(24年3月)-失業率は増加し、雇用者数も減少

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州 保険ストレステスト2016-EIOPAがEU全体の保険のストレステストの実施内容を公表-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.