- シンクタンクならニッセイ基礎研究所 >

- 不動産 >

- 不動産市場・不動産市況 >

- シドニーのオフィス市場~海外資金による取得は高水準、日本の投資家にとっても魅力的~

シドニーのオフィス市場~海外資金による取得は高水準、日本の投資家にとっても魅力的~

増宮 守

このレポートの関連カテゴリ

文字サイズ

- 小

- 中

- 大

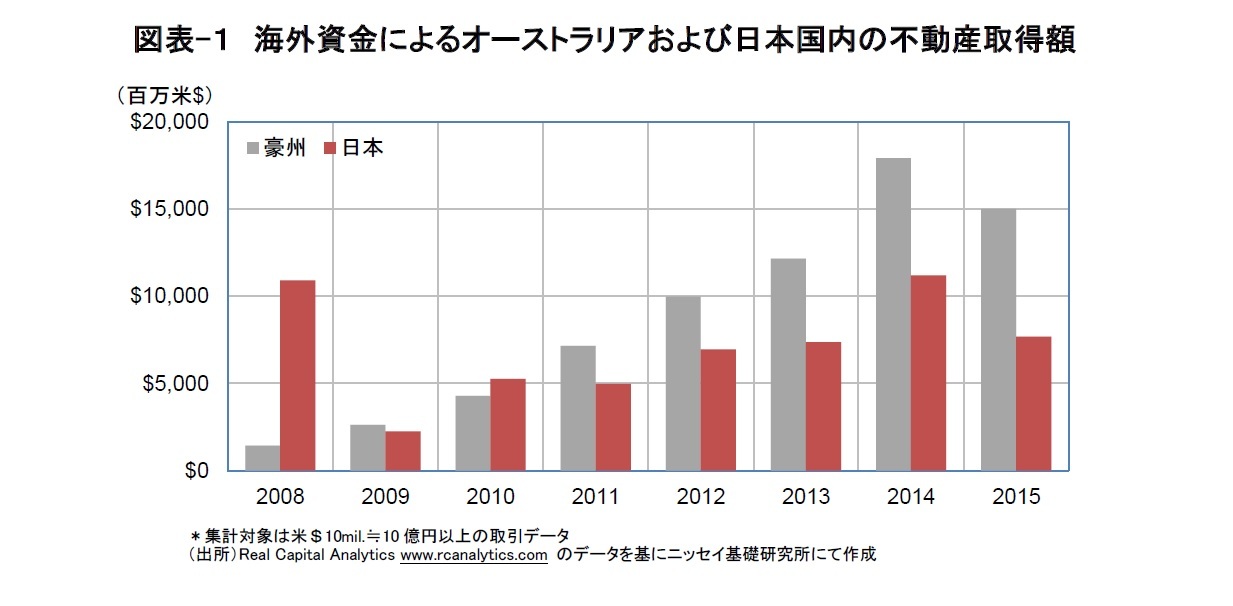

1.活発な海外資金による不動産取得

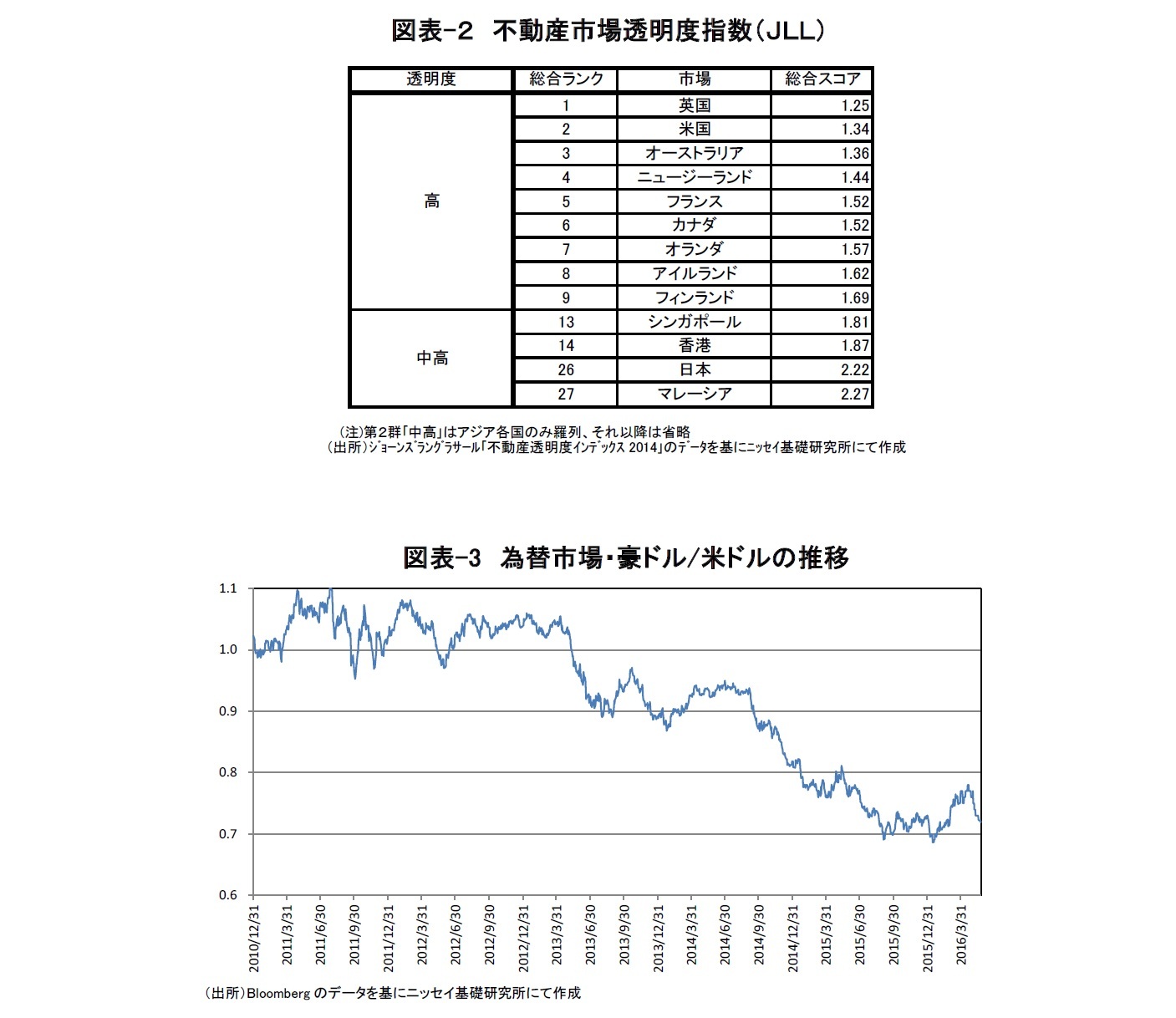

その要因として、まず、オーストラリアの成熟した不動産投資市場が挙げられる。オーストラリアでは、上場REITが1971年に開始3するなど、早くから不動産投資市場の整備が進んでおり、現在、欧米と並んで世界で最も透明度4の高い市場のひとつにランクされている(図表-2)。

また、比較的金利の高いオーストラリアの不動産投資利回りは欧米や日本よりも高くなっており5、近年の世界的な低金利環境のもと、少しでも高い利回りを求める世界の投資家にとって魅力的に映っている。

加えて2013年以降、為替市場において豪ドル安が大幅に進み(図表-3)、米ドル建てでみた不動産価格の割安感が強まってきたこともあり、海外資金によるオーストラリアの不動産取得が加速したとみられる。

1 長期の賃料収入確保を目指す一般的な不動産投資をコア型と呼ぶ。対して、取得後の追加投資により売却可能価格の引き上げを目指すバリューアップ型、破綻企業の不動産に投資するオポチュニステック型などがある。

2 日本不動産研究所による日本全国のオフィスビルストックは約11,000万㎡(うち約6割が東京、2015年1月時点)、対して、英サビルズによるシドニーのオフィスビルストックは約800万㎡(2016年1Q時点)。各社で集計方法などが違うため、単純比較はできないものの、日本とオーストラリアのオフィスストックの格差は大きいとみられる。

3 日本のJ-REIT、シンガポールのS-REITの初上場はともに2002年。

4 JLLとラサールインベストメントマネジメントが、グローバルネットワークを活用して収集した定量的データとアンケート調査の結果を対象項目ごとに検証、数値化。大きく、「パフォーマンス測定」、「マーケットファンダメンタルズ」、「上場法人のガバナンス」、「規制と法制度」、「取引プロセス」の5つに分類している。

5 英サビルズによると、2016年1Q時点のグレードAオフィスの投資利回り(CAPレート)は5.25%~6.5%。

2.経済環境と不動産市況

しかしながら、オーストラリアのGDPを産業別にみると、欧米の先進国と同様、第3次産業が7割以上を占めており、第1次、2次産業の比率は低い。輸出入についても、鉄鉱石と石炭が主要な輸出品目である一方、原油と精製油がそれぞれ輸入品目の2位、3位7を占めており、鉱物資源の輸出に一方的に依存した経済ではない。国内に限ってみると、成熟したサービス業が基盤となっており、経済構造は安定的といえる。

また、都市毎に経済構造が大きく異なっており、パースやブリスベンなどの資源会社の開発拠点都市は、地域経済が資源関連事業に大きく依存している。一方、国内経済の中心としてサービス業が集積するシドニーでは、資源関連事業の存在感は小さい。そのため、資源価格の低迷を受けて不動産市況が悪化する各都市を横目に、サービス業が主体のシドニーでは、資源価格の不動産市況への影響は軽微で、海外資金による不動産取得も活発となっている。

6 外務貿易省統計によると、2013/14年度の輸出額に占める割合は、鉄鉱石が22.6%、石炭が12.1%。

7 外務貿易省統計によると、2013/14年度の輸入額に占める割合は、石油が6.7%、精製油が6.0%、1位は個人旅行サービスの8.25%。

3.シドニーのオフィステナント

金融セクター以外では、ITや通信など消費者向けのサービス業やその他の製造業など、様々なテナントが混在している。政府系団体や学校といった公的セクターも一角を占めており、公的不動産の民営化8が進んだオーストラリアでは、公的セクターによる民間オフィスの賃貸需要も比較的大きい。公的不動産が膨大9に存在する日本とは対照的であり、オーストラリアの地方都市では公的セクターが最大のオフィステナントとなっているケースも少なくない。一方、資源関連企業については、シドニーのオフィステナントとしての存在感は小さい10。

こうした特徴に加え、シドニーのオフィステナントについては海外企業比率の高さも特徴となっている。グローバル展開する金融機関が多いほか、英連邦王国であることから、多数の英語圏を主体とする欧米企業がオーストラリアで事業展開している。そのため、シドニーのオフィス需要動向は、概ねグローバル景気に連動するといえる。

資源価格や中国の景気動向は、シドニーでも比較的少数の資源関連企業のオフィス需要を直接的に左右する。しかし、シドニーのオフィス需要にとってより影響が大きいのは、グローバル景気を介した、あるいは、豪ドルの為替変動に左右される輸入企業や国内の消費動向を介した間接的な影響である。

8 不動産に限らず、空港や高速道路などのインフラ施設の民営化も進んでおり、年金基金や民間の投資ファンドが多数の施設を所有している。

9 国土交通省によると、日本国内の公的不動産は約570兆円に達し、国内の不動産資産の24%(平成24年末時点)に相当する。

10 シドニーのオフィステナントにおいて資源関連企業が占める比率は数%に過ぎないと言われ、たとえば、世界有数の資源会社であるリオティントは2012年にシドニーオフィスを閉鎖している。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

増宮 守

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか? -

2024年04月18日

サイレントマジョリティ⇒MAGAで熱狂-米国大統領選挙でリベラルの逆サイレントマジョリティはあるか-

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【シドニーのオフィス市場~海外資金による取得は高水準、日本の投資家にとっても魅力的~】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

シドニーのオフィス市場~海外資金による取得は高水準、日本の投資家にとっても魅力的~のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.