- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- アジア経済 >

- 【東南アジア経済】ASEAN6ヵ国の実質GDP成長率(16年1-3月期)~輸出不振と干ばつが足枷となるも底堅い景気

2016年05月20日

文字サイズ

- 小

- 中

- 大

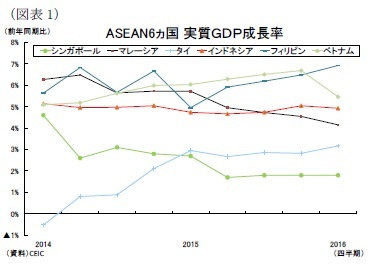

5月19日にフィリピンで国内総生産(以下、GDP)が公表され、ASEAN主要6カ国の16年1-3月期のGDP統計が出揃った。1-3月期の実質GDP成長率(前年同期比)はマレーシアとインドネシア、ベトナム1の3カ国が低下、タイとフィリピンが上昇、シンガポールが横ばいとなった(図表1)。

5月19日にフィリピンで国内総生産(以下、GDP)が公表され、ASEAN主要6カ国の16年1-3月期のGDP統計が出揃った。1-3月期の実質GDP成長率(前年同期比)はマレーシアとインドネシア、ベトナム1の3カ国が低下、タイとフィリピンが上昇、シンガポールが横ばいとなった(図表1)。1-3月期の産業毎の特徴的な動きを見ると、エルニーニョ現象を背景とする干ばつの影響で農業生産が落ち込み、海外経済の低迷で鉱業が低迷、製造業も伸び悩む傾向が多かった。一方、サービス業が旺盛な消費需要、建設業が政府支出の拡大によって堅調に伸びており、成長率が低下した国でも景気に底堅さが見られた。

(インドネシア)

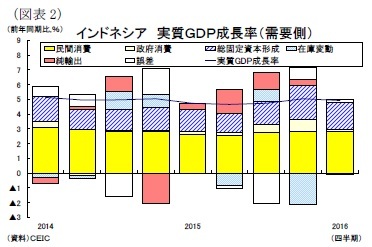

(インドネシア)インドネシアは、16年1-3月期の実質GDP成長率が前年同期比4.9%増と、前期の同5.0%増から小幅に低下した(図表2)。同国の景気は昨年7-9月期に底打ちしたと見られるが、その後は一進一退の動きとなっている。

1-3月期は、過去2四半期に予算執行の加速で大きく伸びていた政府消費が同2.9%増(前期:同7.3%増)、投資が同5.6%増(前期:同6.9%増)と、それぞれ鈍化したことが成長率低下に繋がった。また輸出は同3.9%減(前期:同6.4%減)と6期連続のマイナス、民間消費は同5.0%増(前期:同5.0%増)の横ばいとなった。

先行きの成長率は横ばい~小幅上昇で緩慢な景気回復が続くと見られる。世界経済の減速やコモディティ価格の低迷が同国経済の逆風となるものの、マクロ経済の安定がルピア相場の安定に繋がり、インフレ率は中央銀行のインフレ目標圏内(3-5%)で落ち着いていること、年明けから3ヵ月連続の政策金利の引下げ、そして昨年から矢継ぎ早に打ち出されている計12本の経済政策パッケージの実施などが景気の追い風となる。年前半は政府支出が景気を支え、年後半には民間部門が持ち直していくものと見られる。

(タイ)

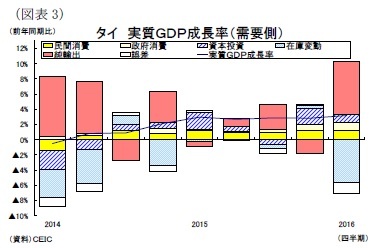

(タイ)タイの16年1-3月期の実質GDP成長率は前年同期比3.2%増と、前期の同2.8%増から上昇した(図表3)。国内の政治的混乱が落ち着きを取り戻して以降、景気が伸び悩んでいたものの、1-3月期は直近3年間で最も高い水準まで加速した。

1-3月期は政府消費と輸出の拡大が景気の牽引役となった。まず政府消費は同8.0%増(前期:同4.8%増)と、低所得者向けの現物社会給付(同40.7%増)を中心に大きく上昇した。また輸出は同5.1%増(前期:同3.3%減)と大きく上昇した。外国人観光客数の増加(同15.5%増)によってサービス輸出が同18.8%増と大きく上昇し、財輸出も同1.0%増とエビや農作物、金を中心に5期ぶりのプラスに転じた。一方、民間消費は同2.3%増(前期:同2.6%増)と自動車の物品税の見直しや干ばつによる農業所得の減少を受けて低下したほか、投資は同4.7%増(前期:同9.4%増)と景気対策によって高水準を記録した前期からの反動で低下した。

なお、国家経済社会開発委員会(NESDB)は2016年の成長率予測を3.0-3.5%とし、2015年の2.8%から上昇すると予想している。政府支出の加速や外国人観光客数の増加、追加の景気刺激策そして年後半には干ばつの解消による農業生産の拡大などが見込まれ、消費や投資の拡大が輸出の落ち込みを補うとしている。

(マレーシア)

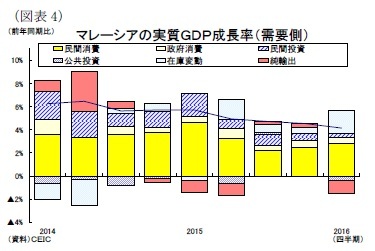

(マレーシア)マレーシアの16年1-3月期の実質GDP成長率は前年同期比4.2%増と、前期の同4.5%増から一段と低下し、6年半ぶりの低水準となった(図表4)。14年後半からの油価下落を受けて緩やかに景気減速し始め、昨年4-6月期に物品・サービス税(GST)を導入して以降は一段と減速傾向が強まっている。

1-3月期は、政府系企業の投資抑制による公共投資(同4.5%減)の減少が成長率低下に繋がった。一方、民間部門は、民間消費が同5.3%増(前期:同4.9%増)と上昇して景気に底堅さが見られる結果となった。民間消費は足元の物価上昇や昨年4月に実施した物品・サービス税(GST)導入の影響を受けて鈍化すると見られたが、労働市場の安定と前年並みの賃金上昇などが消費の追い風となったものと見られる。また民間投資は同2.2%増(前期:同4.9%増)と、鉱業部門の投資抑制やビジネス信頼感の低迷などから低下した。輸出は同0.5%減(前期:同4.0%増)と、リンギ安の恩恵が薄らいで主力の電気電子機器の輸出を中心に低下した。

先行きは4月にはGSTの影響が一巡、年後半には最低賃金や公務員給与の引上げを予定、さらにはエルニーニョ現象が解消に向かって農業部門が回復すると見られ、景気は徐々に内需中心で持ち直していくだろう。バンク・ネガラ・マレーシア(中央銀行)は16年の成長率予測を4.0~4.5%としている。

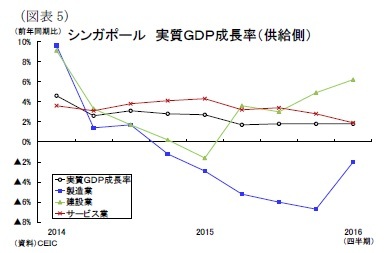

(シンガポール)

(シンガポール)シンガポールの16年1-3月期の実質GDP成長率は前年同期比1.8%増と、前期(同1.8%増)から横ばいとなった(図表5)。2013年後半から緩やかに景気減速し、直近4四半期は2%弱の低成長が続いている。また前期比年率(季節調整済み)の実質GDP成長率は1-3月期が0.0%増と、前期(同6.2%増)の高い伸びを示していたことからゼロ成長との結果に終わった。

1-3月期は、建設業(前年同期比6.2%増)が公共・民間部門双方が支えとなって好調が続いたほか、製造業(同2.0%減)は輸出不振によって輸送エンジニアリング、精密エンジニアリング、電子産業を中心に6期連続の減少となったものの、マイナス幅は縮小した。一方、GDPの約7割を占めるサービス業は同1.9%増と、卸売・小売や金融・保険を中心にプラスの伸びを維持したもの、前期の同2.8%増から鈍化した。

なお、政府は金融市場の動揺が続いた今年2月に2016年の成長率を1.0-3.0%と、上下に幅を持たせた緩やかなペースを予測している。こうした先行きの景気の弱さを受けてシンガポール通貨庁(MAS、中央銀行)は、4月の定例会合で名目実効為替レート(NEER)の許容変動幅の傾きをこれまでの「緩やかで段階的な上昇(通貨高)」からニュートラルに変更した。世界経済減速の逆風を受けている国内の輸出産業を金融緩和で後押しするものと見られる。

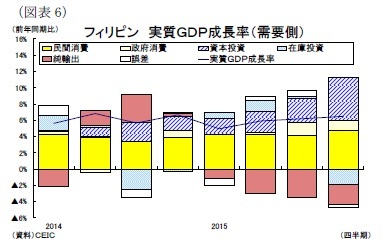

(フィリピン)

(フィリピン)フィリピンの16年1-3月期の実質GDP成長率は前年同期比6.9%増と、前期の同6.5%増から上昇した(図表6)。成長率の加速は4四半期連続、2013年4-6月期以来の高成長を記録した。

1-3月期は、5月の正副大統領選をはじめとした統一選挙を前にインフラ整備を中心に官民の支出が拡大して政府消費が同9.9%増、投資が同25.6%増と高い伸びを記録し、景気を牽引した。またGDPの7割弱を占める民間消費も同7.0%増(前期:同6.5%増)と上昇した。選挙関連の支出拡大に加えて雇用・所得環境の改善、干ばつによる食料のインフレ圧力をコメの輸入拡大で凌いだこと、さらには海外就労者の送金額(ペソ建て)が二桁増となったことも追い風になったと見られる。一方、輸出が同6.6%増(前期:同10.9%増)と、3期ぶりに低下した。サービス輸出(同20.4%増)はBPO(ビジネス・プロセス・アウトソーシング)の成長で好調だったが、海外経済の停滞を背景に主力の電気・電子製品の拡大ペースがやや鈍化して財輸出が同1.7%増(前期:同9.0%増)と低下した。

4-6月期も統一選挙の影響で高い成長が続くだろうが、その後は選挙効果の反動で景気は減速すると見られる。また次期政権では財政健全化と外国直接投資に積極的だった現政権の経済政策を継続するとの方針を打ち出されてはいるものの、ドゥテルテ次期大統領(6月30日就任)に期待される強い実行力が確認されるまでは民間投資も伸び悩みそうだ。なお、政府は2016年目標の6.8-7.8%成長を達成すると強気の予想を示している。

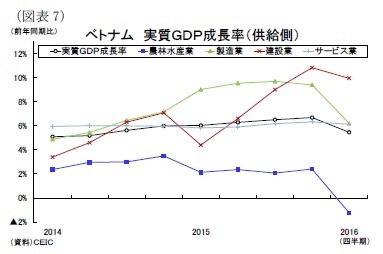

(ベトナム)

(ベトナム)ベトナムの16年1-3月期の実質GDP成長率は前年同期比5.5%増と、前年1-3月期の同6.1%増から低下した(図表7)。同国は外資主導の投資の拡大と旺盛な消費需要が追い風となって高成長が続いていたが、1-3月期は約4年ぶりに景気が減速した。

1-3月期は、農林水産業(同1.2%減)が干ばつによる穀物生産の減少、鉱業(同0.9%減)が油価下落を受けてそれぞれマイナスに転じ、さらに主力の製造業も同6.2%増と、直近4四半期の高成長(9%前後)から鈍化したことが成長率低下に繋がった。一方、建設業は同9.9%増(前年同期:同4.4%増)、サービス業は同6.1%増(前年同期:同5.8%増)とそれぞれ上昇した。

政府は2016年の成長率目標を同6.7%増としている。例年、同国の成長率は年末に向けて上昇する傾向があるとはいえ、目標達成には昨年以上に成長ペースを加速させる必要がある。

1 ベトナムのGDP統計は、四半期毎に年初来累計値(1-3月期、1-6月期、1-9月期、1-12月期)が公表される。また年末に向けて成長率が高まる傾向があるため、成長率のトレンドは前年同期の水準と比較して評価する。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1780

経歴

- 【職歴】

2008年 日本生命保険相互会社入社

2012年 ニッセイ基礎研究所へ

2014年 アジア新興国の経済調査を担当

2018年8月より現職

(2016年05月20日「経済・金融フラッシュ」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月16日

引き続き高成長が予想されるインド保険市場-2022年の生保収入保険料は前年の世界第9位から第7位に浮上- -

2024年04月16日

Googleの運用型広告訴訟-米国司法省等から競争法違反との訴え -

2024年04月16日

今週のレポート・コラムまとめ【4/9-4/15発行分】 -

2024年04月15日

インド消費者物価(24年3月)~3月のCPI上昇率は3ヵ月連続で低下 -

2024年04月15日

ロシアの物価状況(24年3月)-前年比伸び率は7%台後半が継続

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【【東南アジア経済】ASEAN6ヵ国の実質GDP成長率(16年1-3月期)~輸出不振と干ばつが足枷となるも底堅い景気】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

【東南アジア経済】ASEAN6ヵ国の実質GDP成長率(16年1-3月期)~輸出不振と干ばつが足枷となるも底堅い景気のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.