- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 欧米保険事情 >

- 英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-

2016年05月18日

文字サイズ

- 小

- 中

- 大

■要旨

英国は近代生命保険業発祥の地である。

科学的合理性をもった死亡保険も英国で開発された。

しかし現在の英国では、死亡保険の影は薄い。

英国の生保市場は、年金、一時払い生命保険、ユニットリンク(変額)保険年金を中心とする投資貯蓄市場となっている。

こうした英国生保の投資・貯蓄指向には長い歴史がある。

金融危機後、英国生保の生命保険販売は極度の不振に陥っており、年金への依存が高まっている。

■目次

はじめに 近代的死亡保険発祥の地 英国

1――英国は世界第三位の生保市場 普及度では日米を凌駕する側面も

2――年金、投資商品中心の英国生保市場 日本の生保市場と大きな隔たり

1|年金が第一の事業分野となっている。また一時払い商品が多数派である

2|生命保険等の中にも投資・貯蓄商品がある

3|生命保険商品の加入率は低下傾向

4|英国はユニットリンク保険(変額保険)の先進国

3――英国生保業界の投資・貯蓄指向には長い歴史がある

4――英国生保業界の再編

さいごに

英国は近代生命保険業発祥の地である。

科学的合理性をもった死亡保険も英国で開発された。

しかし現在の英国では、死亡保険の影は薄い。

英国の生保市場は、年金、一時払い生命保険、ユニットリンク(変額)保険年金を中心とする投資貯蓄市場となっている。

こうした英国生保の投資・貯蓄指向には長い歴史がある。

金融危機後、英国生保の生命保険販売は極度の不振に陥っており、年金への依存が高まっている。

■目次

はじめに 近代的死亡保険発祥の地 英国

1――英国は世界第三位の生保市場 普及度では日米を凌駕する側面も

2――年金、投資商品中心の英国生保市場 日本の生保市場と大きな隔たり

1|年金が第一の事業分野となっている。また一時払い商品が多数派である

2|生命保険等の中にも投資・貯蓄商品がある

3|生命保険商品の加入率は低下傾向

4|英国はユニットリンク保険(変額保険)の先進国

3――英国生保業界の投資・貯蓄指向には長い歴史がある

4――英国生保業界の再編

さいごに

はじめに 近代的死亡保険発祥の地 英国

生命保険、特に死亡保険の前史または発生史を語るとき、英国ははずすことができない国である。

産業革命の進行にともない、工場労働者が大量に現れ、都市への人口集中と核家族化が進行する英国では、自己責任による生活防衛の必要性が感じられるようになっていた。

そうした17世紀中頃、英国に登場した友愛組合は、職業、宗教に関係なく死亡や葬儀の際の金銭的給付を行った。始まりは、教会やパブに集まる人たちが、仲間内で死亡者が出た時に、残された遺族の生活費を工面しようと帽子を回し、お金を集めたことと言われる。友愛組合は、全員が一律の掛金を負担する方式を採用していたため、構成員が高齢化するに伴い経営が不安定になった。

17世紀末に登場した世界最初の生命保険企業マーサーズカンパニーは、教会の牧師達が万一のことがあった場合に妻子を助けあうために設立した組合が原型であったが、やはり計算根拠が不十分で、ほどなく消滅してしまった。

それに対し、1762年にロンドンに設立されたエクイタブルソサエティは、数学者に計算を依頼、生命表等の計算基礎を作成し、年齢別の平準保険料を策定した。また、新たな死亡保険種類として長期の契約ができる終身保険を開発し、解約返戻金と契約者配当を支払い、保険数理の専門家であるアクチュアリーを任命した。こうして保険料と保険金の間の合理性、加入者間の公平(equitable)性を確保したエクイタブルの経営は、その後の近代生保経営の基本となった。

100年あまり経って、わが国で近代生保事業を開始した明治生命(1881年創業)と帝国生命(1888年創業)は、創業時、事業の根拠とする生命表として、1843年に英国で作成された英国17社表を使用していた。わが国独自の生命表は、日本生命が創業時(1889年)に数学者藤澤利喜太郎氏に依頼して作成した藤沢氏表を最初とする。

このように、英国は科学的根拠を有する死亡保険事業の発祥の地である。

しかし、今日の英国生保市場では、死亡保険の影は薄い。英国生保市場は、投資と貯蓄の事業ウエイトを高めた生保市場となっている。

本稿では、普及度では我が国を凌ぐほどに発展しながら、わが国とは全く異なる道を進む英国生保市場の動向を見て、生命保険市場の発展のあり方について、考えてみたい。

産業革命の進行にともない、工場労働者が大量に現れ、都市への人口集中と核家族化が進行する英国では、自己責任による生活防衛の必要性が感じられるようになっていた。

そうした17世紀中頃、英国に登場した友愛組合は、職業、宗教に関係なく死亡や葬儀の際の金銭的給付を行った。始まりは、教会やパブに集まる人たちが、仲間内で死亡者が出た時に、残された遺族の生活費を工面しようと帽子を回し、お金を集めたことと言われる。友愛組合は、全員が一律の掛金を負担する方式を採用していたため、構成員が高齢化するに伴い経営が不安定になった。

17世紀末に登場した世界最初の生命保険企業マーサーズカンパニーは、教会の牧師達が万一のことがあった場合に妻子を助けあうために設立した組合が原型であったが、やはり計算根拠が不十分で、ほどなく消滅してしまった。

それに対し、1762年にロンドンに設立されたエクイタブルソサエティは、数学者に計算を依頼、生命表等の計算基礎を作成し、年齢別の平準保険料を策定した。また、新たな死亡保険種類として長期の契約ができる終身保険を開発し、解約返戻金と契約者配当を支払い、保険数理の専門家であるアクチュアリーを任命した。こうして保険料と保険金の間の合理性、加入者間の公平(equitable)性を確保したエクイタブルの経営は、その後の近代生保経営の基本となった。

100年あまり経って、わが国で近代生保事業を開始した明治生命(1881年創業)と帝国生命(1888年創業)は、創業時、事業の根拠とする生命表として、1843年に英国で作成された英国17社表を使用していた。わが国独自の生命表は、日本生命が創業時(1889年)に数学者藤澤利喜太郎氏に依頼して作成した藤沢氏表を最初とする。

このように、英国は科学的根拠を有する死亡保険事業の発祥の地である。

しかし、今日の英国生保市場では、死亡保険の影は薄い。英国生保市場は、投資と貯蓄の事業ウエイトを高めた生保市場となっている。

本稿では、普及度では我が国を凌ぐほどに発展しながら、わが国とは全く異なる道を進む英国生保市場の動向を見て、生命保険市場の発展のあり方について、考えてみたい。

1――英国は世界第三位の生保市場 普及度では日米を凌駕する側面も

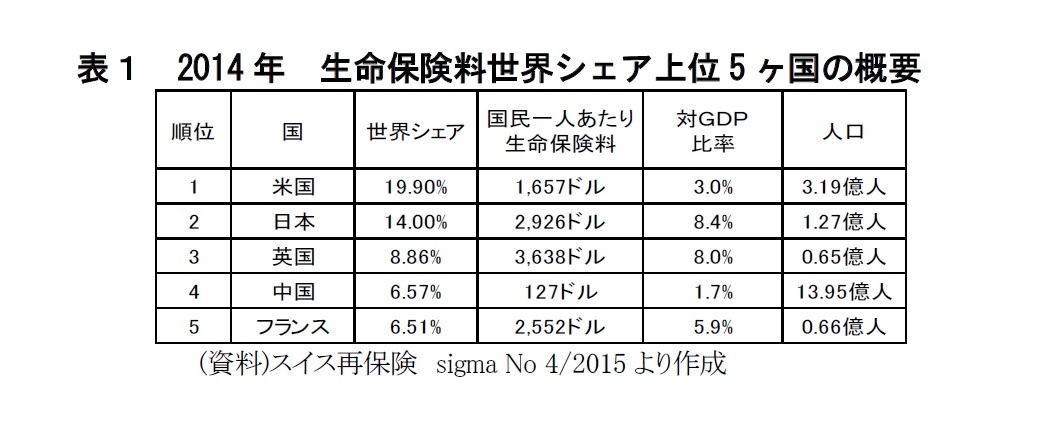

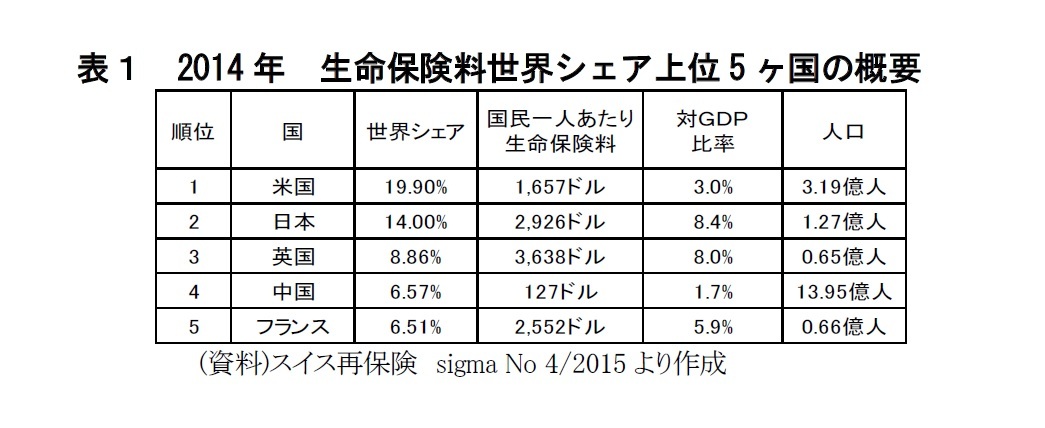

スイス再保険が発表した2014年の生命保険料に関するデータによれば、英国は8.86%の世界シェアを有し、1位米国(19.90%)、2位日本(14.00%)に次ぐ世界第3位の生保マーケットの地位にある。

しかも、生命保険の普及度合いを測る指標である人口1人当たりの生命保険料(生命保険料を人口で割ったもの)を見ると、3,638ドルの英国は、2,926ドルの日本、1,657ドルの米国を大きく上回っている。

また生命保険料が経済規模であるGDPの何%であるかを見ても、8.0%の英国は8.4%の日本とほぼ拮抗しており、3.0%の米国を大きく上回っている。

英国は、生命保険料総額の絶対額を尺度にすれば米国と日本の後塵を拝しているが、普及度合いを見れば、米国を上回り、日本をも凌駕する側面を持っている。

しかも、生命保険の普及度合いを測る指標である人口1人当たりの生命保険料(生命保険料を人口で割ったもの)を見ると、3,638ドルの英国は、2,926ドルの日本、1,657ドルの米国を大きく上回っている。

また生命保険料が経済規模であるGDPの何%であるかを見ても、8.0%の英国は8.4%の日本とほぼ拮抗しており、3.0%の米国を大きく上回っている。

英国は、生命保険料総額の絶対額を尺度にすれば米国と日本の後塵を拝しているが、普及度合いを見れば、米国を上回り、日本をも凌駕する側面を持っている。

2――年金、投資商品中心の英国生保市場 日本の生保市場と大きな隔たり

同じように、自国民から信頼を集め、多くの生命保険料を預かっている日英の生保業界は、その事業遂行形態においては大きな相違点を持っている。日本の生保業界は死亡保障をはじめとするプロテクションの提供に力点を置いた経営を行っているのに対して、英国の生保業界は、保障よりも投資・貯蓄手段を提供することに力点を置いている。本章では、英国生保業界の業績統計から、そのあり方を見る。

なお英国の生保市場では2015年7月現在、379社の生命保険会社が事業を行っている。このうち200社は英国で事業免許を受けた英国の生保会社、残り179社はEUの他の国の生保会社がEU指令に基づいて英国で事業を行っているものである。 以下、英国の生命保険市場の特徴について記すこととしたい。

1|年金が第一の事業分野となっている。また一時払い商品が多数派である

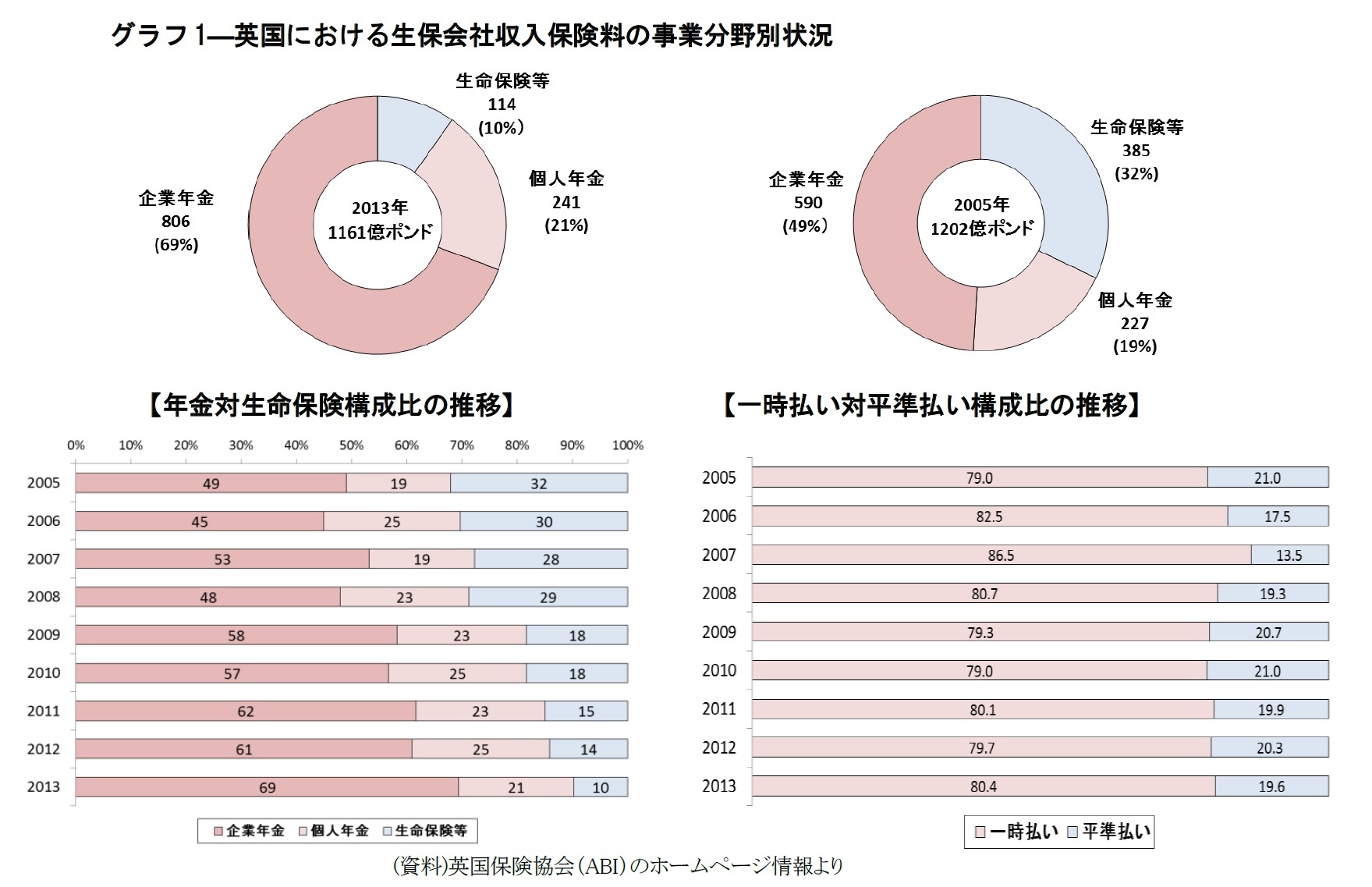

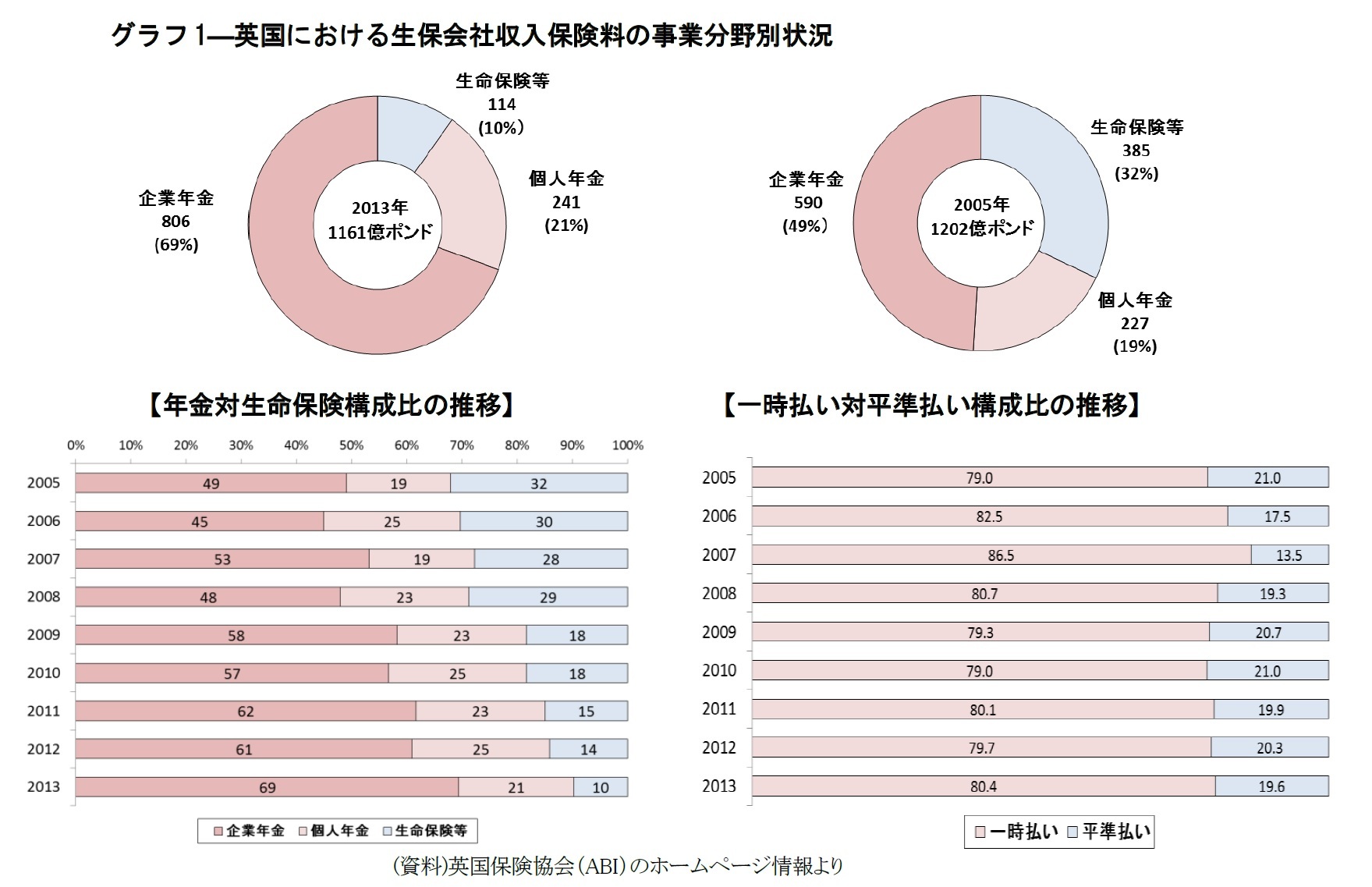

生命保険会社が契約している保険・年金契約から収入された保険料(新契約からの保険料+既存の契約からの保険料)を、事業区分毎に分けて見たものが次ページグラフ1の円グラフである。

近年、英国生保業界においては、企業年金の事業比率が高まっている。2005年の円グラフと2013年の円グラフを比較しても、企業年金のウエイト増がわかる。

グラフ1の下段2つの棒グラフは、円グラフと同じ保険料を、「年金の保険料か生命保険等の保険料か」、「一時払い商品の保険料か平準払い(年払い、月払い等)商品の保険料か」で区分して見たものである。

左の棒グラフからは、もともと年金の事業ウエイトが高かった英国生保業界で、金融危機後ますます年金の存在感が高まっており、ついに2013年には収入保険料の9割が年金からという状況になったことが見て取れる。右の棒グラフからは一時払い商品からの保険料の割合が常に8割程度の高水準にあることがわかる。

なお英国の生保市場では2015年7月現在、379社の生命保険会社が事業を行っている。このうち200社は英国で事業免許を受けた英国の生保会社、残り179社はEUの他の国の生保会社がEU指令に基づいて英国で事業を行っているものである。 以下、英国の生命保険市場の特徴について記すこととしたい。

1|年金が第一の事業分野となっている。また一時払い商品が多数派である

生命保険会社が契約している保険・年金契約から収入された保険料(新契約からの保険料+既存の契約からの保険料)を、事業区分毎に分けて見たものが次ページグラフ1の円グラフである。

近年、英国生保業界においては、企業年金の事業比率が高まっている。2005年の円グラフと2013年の円グラフを比較しても、企業年金のウエイト増がわかる。

グラフ1の下段2つの棒グラフは、円グラフと同じ保険料を、「年金の保険料か生命保険等の保険料か」、「一時払い商品の保険料か平準払い(年払い、月払い等)商品の保険料か」で区分して見たものである。

左の棒グラフからは、もともと年金の事業ウエイトが高かった英国生保業界で、金融危機後ますます年金の存在感が高まっており、ついに2013年には収入保険料の9割が年金からという状況になったことが見て取れる。右の棒グラフからは一時払い商品からの保険料の割合が常に8割程度の高水準にあることがわかる。

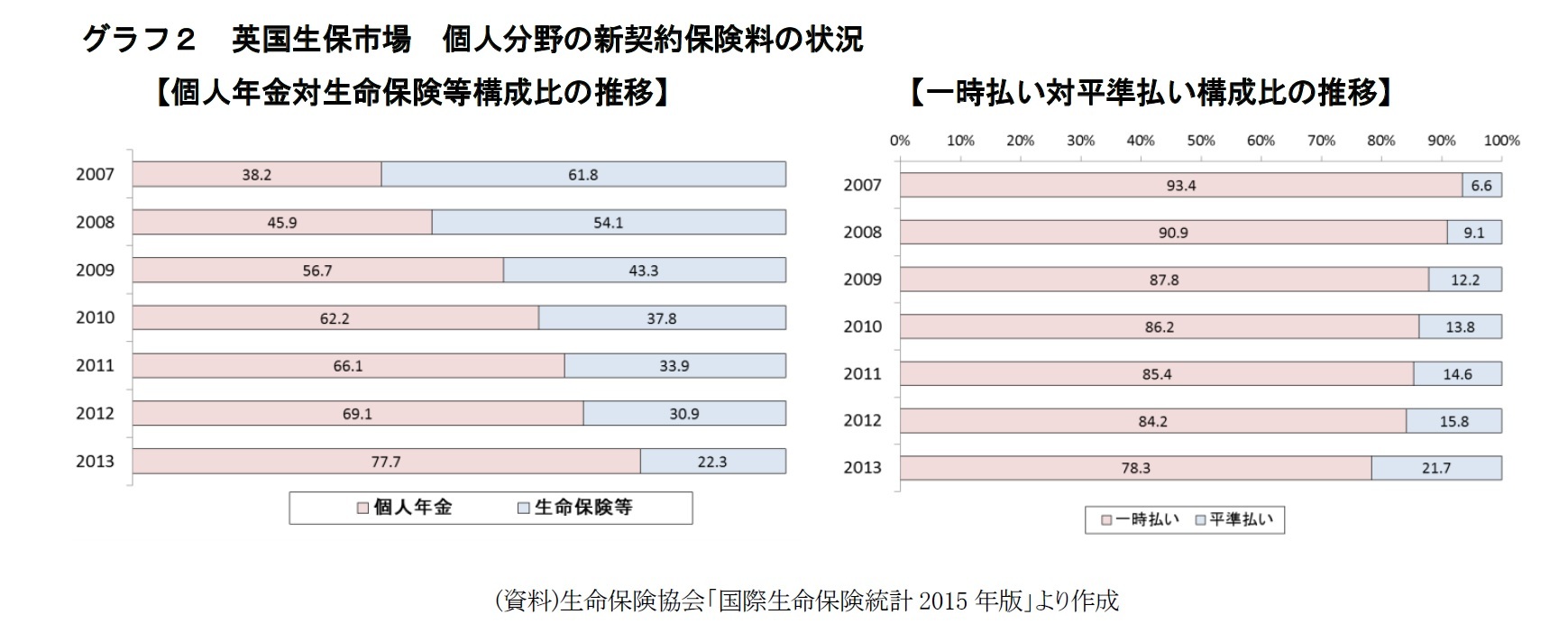

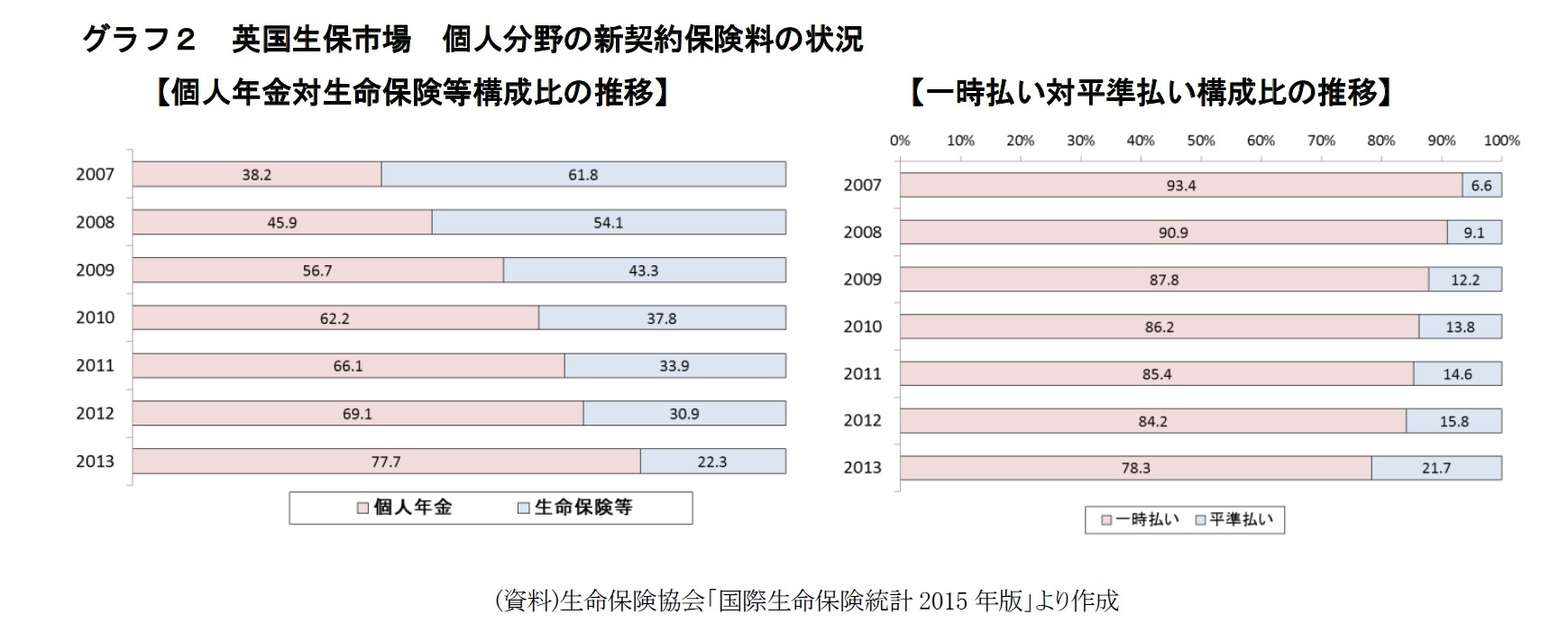

グラフ2は、企業年金を除いた個人分野の生命保険等、個人年金につき、その年に販売された新契約からの保険料だけを対象に、「個人年金対生命保険等」、「一時払い対平準払い」の状況を見たものである。

個人分野のみに絞れば、もともと4割から5割であった年金の構成比が、金融危機後、高まり続けてきて、2013年には77.7%になっている。一方、一時払いの割合は、金融危機後、縮小してきており、2013年には78.3%になっている。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

松岡 博司

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月17日

米住宅着工・許可件数(24年3月)-着工件数は23年8月以来の水準に低下、市場予想を大幅に下回る -

2024年04月17日

EUにおけるAppleへの制裁金納付命令-音楽ストリーミングアプリに関する処分 -

2024年04月17日

貿易統計24年3月-1-3月期の外需寄与度は前期比▲0.4%程度のマイナスに -

2024年04月16日

金融分野におけるグリーンウォッシングの規制にむけて(欧州)-EIOPAと欧州保険協会の意見表明 -

2024年04月16日

山を分けていく問題-得られた答えをどのように解釈する?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

英国生保業界の変容-投資・貯蓄指向の生保経営 年金への傾斜が強まる-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.