- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- 日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保など

日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保など

保険研究部 主任研究員 年金総合リサーチセンター・気候変動リサーチセンター兼任 安井 義浩

文字サイズ

- 小

- 中

- 大

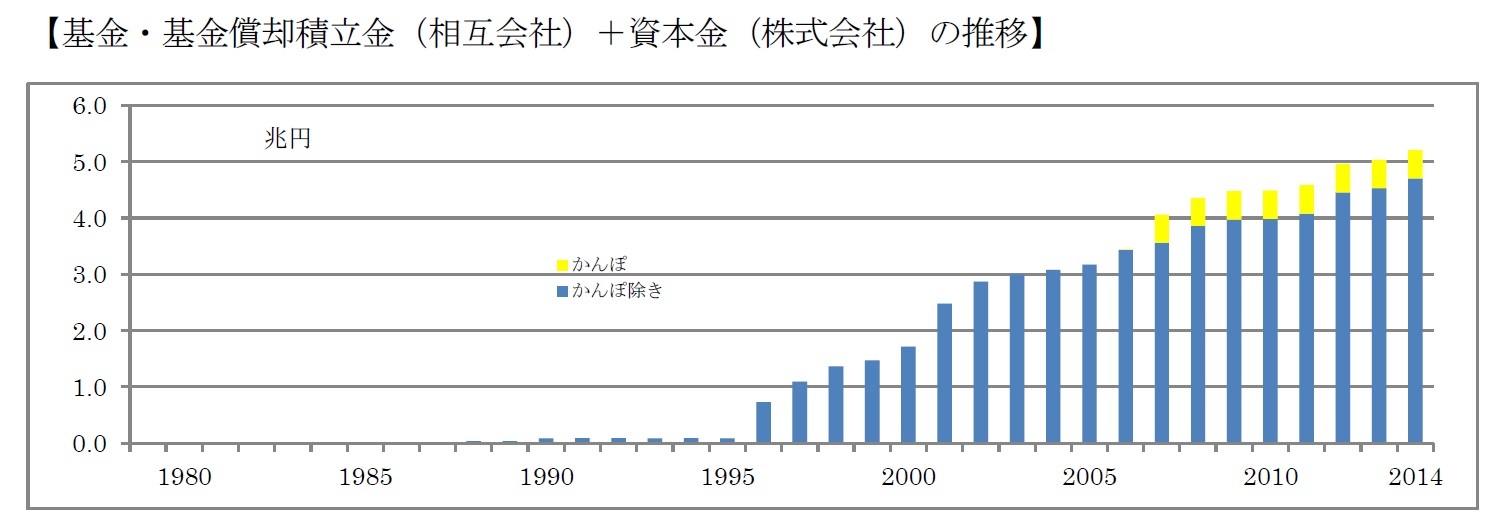

基金は、相互会社特有の科目で、形の上では外部からの借入金である。または社債発行にも似ているともいえるだろう。ただし保険業法の規定により、基金を返済した後には、基金と同額の「基金償却積立金」を積立てなければならない等の規定がある。その分、自力での財源確保も必要であり、自己資本とみなされる。株式会社の資本金にあたるといってもよいものであるが、従来は、相互会社では、自己資本はあまり必要とされていなかったので、法令上要求されるほぼ最低限のままの状態に長らくあった。すなわち、相互会社は、保険契約者ではない株主がいる株式会社とは異なり、剰余が出ればほぼすべて契約者に還元すればいいし、損失の場合には、例えば保険金削減などをして、加入者で負担し合えばよい、いわば「閉じた集団」と考えられていたようだ。それが、1996年度の保険業法改正において、相互会社の自己資本の充実というのも一つの大きなテーマとなり、これを機に増額の途が開かれた。それ以降、自己資本増強の手段として、相互会社各社で基金が急激に充実した。

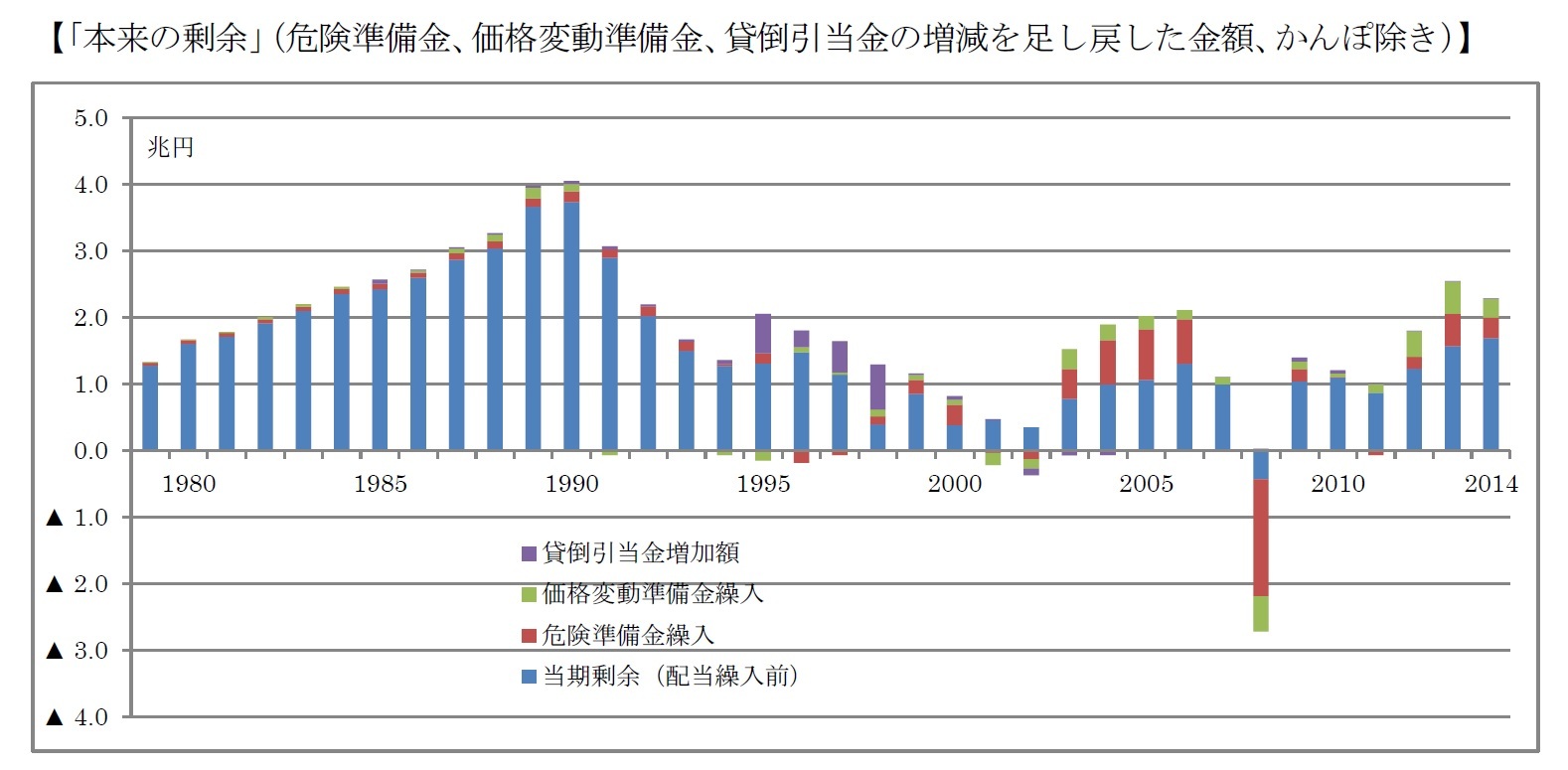

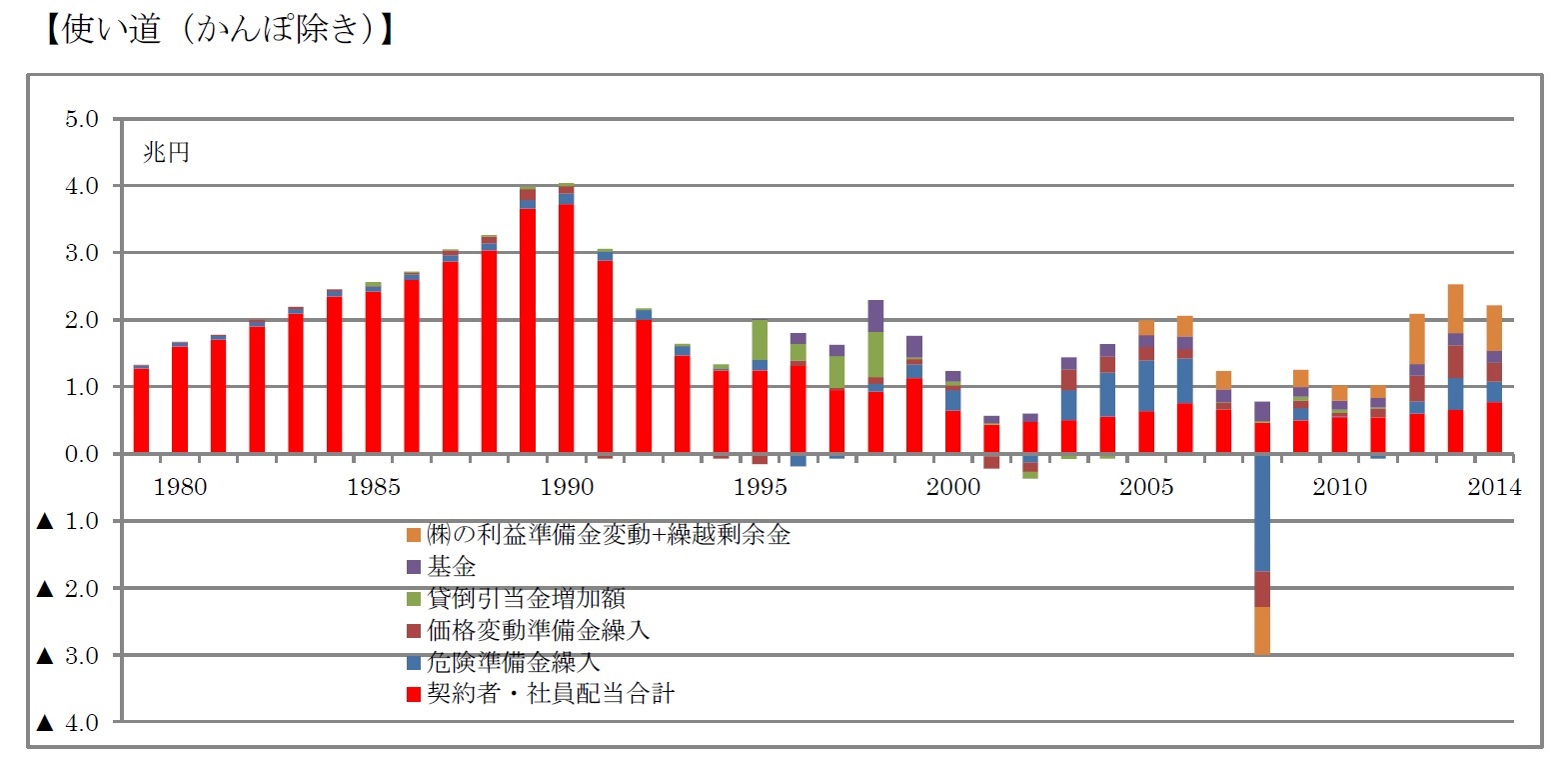

3――剰余金の使い道(本来の剰余を、どのくらい内部留保したか、あるいは配当したか)

・危険準備金、価格変動準備金、および貸倒引当金を内部留保とみる。(他にも退職給付引当金なども考慮すべきかも知れないが、ここでは無視した。)

・剰余金(配当差引前)にそれらを足し戻して、「本来の剰余」と名づける。

・改めて、その使い道として、危険準備金、価格変動準備金、貸倒引当金の繰入、基金の財源準備、その他資本の部の増額(以上が内部留保)、そして配当財源 がある。

とみなしてみよう。

まずはこの意味での「本来の剰余」は下図のような推移になっている。

さて従来は、国内の生命保険会社がほとんど相互会社だったということもあり、剰余金はほぼすべて配当に充てられていた。その後、剰余金そのものが減少し、外資系・損保系などのほぼ無配当保険を主力とする生命保険会社の構成比が大きくなると、配当金もかなり小さくなった。不良債権処理の必要性から、一時的に貸倒引当金がやむなく増額された時期も含め、傾向としては、各種内部留保の充実のほうに注力されているようである。

(補足)契約者配当について

保険会社は、予定した保険金額、事業費、運用収益などにより保険料を設定し、契約を募集する。そして実際には、通常は剰余金が発生するので、それを保険契約者に配当金として還元するわけである。だから「概算で徴収した保険料を配当金で調整する」、という言い方もよくなされる。

ここまでは、相互会社も株式会社も同じだが、株式会社の場合にはそのあと、株主配当というのが当然ある。従って株式会社では、保険契約者と株主は、利益の取り合いで対立する関係にあり、そのバランスをとることが、相互会社にはない難しさであろう。

といったことも含め、契約者配当について少し解説しようと思ったのだが、それをやろうとすると、保険料の設定水準、配当水準のあるべき考え方、相互会社と株式会社の違いなど、あまりにも内容が多岐に渉り、とてもざっくりとはいきそうにない。というわけで、この稿では、配当財源の推移を見ただけにとどめ、また別の機会があれば、じっくり述べることにしたい。

内容の難しさとは逆に、保険契約者にとって、お金が戻ってくるというのは、目にみえるわかりやすい話である。配当を通じて、保険会社の業績がわかり、比較しやすい、という面がある。

そこで保険会社側も、その年毎に、配当の説明はかなり力を入れて(減配のときは当然充分な状況説明、増配のときは大々的にアピール)いるようである。実際、「右肩上がりの時代」には、配当の多さを販売場面での売りにしていた。

ただし、その後減配が続き、現在はおそらく配当に期待する人は(契約者、保険会社両方とも)少ないかもしれない。加えて、無配当保険が中心の株式会社が増えてきたということもある。

4――この後どうするか

ところが近年、健全性規制の強化やディスクロージャーの充実といった動きの中で、30年前にはなかった新しい指標、新たな開示項目がいくつかでてきた。使えるデータは、一部の会社、最近数年など限られたものとなろうが、次回は、最後にそういった点を補足することにしたい。1

1 全体を通して、文中のグラフについては、特に断りのない場合、インシュアランス生命保険統計号(各年度版)(保険研究所)に基づくものである。グラフ化は筆者。なお、破綻や合併がある年度などにおいて、一部データに不明点や不整合がある箇所もあるが、業界全体の長期のトレンドをみるという主旨からご容赦頂きたい。

保険会社経営 などの記事に関心のあるあなたへ

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!- 最新トピックについて会員向け無料Webセミナーを定期的に開催中!

開催詳細をメールでご案内します!

03-3512-1833

- 【職歴】

1987年 日本生命保険相互会社入社

・主計部、財務企画部、調査部、ニッセイ同和損害保険(現 あいおいニッセイ同和損害保険)(2007年‐2010年)を経て

2012年 ニッセイ基礎研究所

【加入団体等】

・日本アクチュアリー会 正会員

・日本証券アナリスト協会 検定会員

(2016年04月26日「基礎研レター」)

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保など】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

日本の生命保険業績動向 ざっくり30年史(6) 剰余金・配当・内部留保などのレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.