- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会計・ソルベンシー >

- 欧州大手保険グループの2015年決算状況について-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-

2016年04月26日

欧州大手保険グループの2015年決算状況について-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-

文字サイズ

- 小

- 中

- 大

4|Prudential

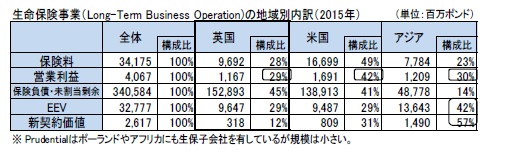

(1)地域別の業績-2015年の結果-

Prudential は、自国の英国に加えて、米国及びアジアにおいて積極的に事業展開している。

米国子会社のJackson National Groupは、2015年末の認容資産ベースで、生命保険・健康保険グループで第11位となっている。収入保険料や営業利益は米国でのウェイトが最も高いが、将来の利益に基づくEEVや新契約価値ベースではアジアの位置付けが最も高いものとなっている。

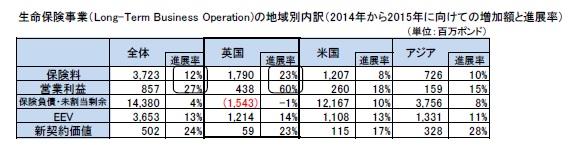

(2)地域別の業績-2014年との比較-

2014年との比較では、全体でも増収増益で、地域別にみても、ほぼ全ての項目でバランスよく増加した形になっている。

その中でも、英国が、貯蓄や退職向け商品が好調だったことに加えて、一時的な特殊要因もあり、高い進展を示している。米国も変額年金を中心に好調に推移した。アジアについては、エージェンシーや銀行窓販を通じて、成長する中間所得層向けに保障・貯蓄性商品の販売が好調だった。

(3)投資関係損益を巡る状況

低金利環境下での利回り低下に伴い、会社全体のスプレッドは、2014年の168bpsから2015年に157bpsに低下している。このうち、米国の年金事業については、平均保証利率が3%程度であるのに対して、スプレッドは、2015年に241bpsに低下し、今後2 ~3年でさらに200bps程度に低下するとしている。このように、Prudentialも金利低下の影響を受けているが、それでも問題が発生するような状況にはなっていない。

また、Prudentialは、資産や負債の平均デュレーションを公表していないが、Annual Reportの中で、「両者は完全にはマッチしていないが、両者のミスマッチをできる限り小さくし、ポジションを定期的に監視している」と説明している。

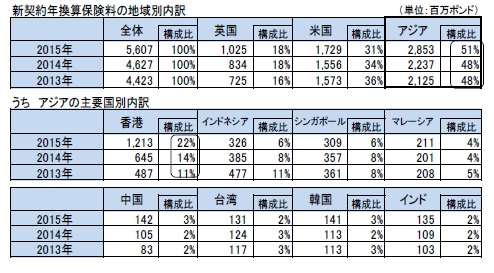

(4)新契約の状況

新契約価値や新契約の年換算保険料では、アジアがほぼ5割を占め、アジアの主要各国で有意な水準を計上している。特に、最近は、中国・香港で高い成長率を確保している。香港では対前年で7割を超える高成長を確保したが、これは、1)エージェンシーの数と生産性の向上、2)ブローカー・ネットワークへの進出に加えて、3)中国本土をベースとした顧客への対応に積極的に取り組んだ、ことが理由として挙げられている。

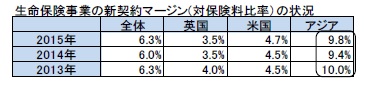

なお、保険料に対する新契約マージンについても、アジアが高くなっている。

(1)地域別の業績-2015年の結果-

Prudential は、自国の英国に加えて、米国及びアジアにおいて積極的に事業展開している。

米国子会社のJackson National Groupは、2015年末の認容資産ベースで、生命保険・健康保険グループで第11位となっている。収入保険料や営業利益は米国でのウェイトが最も高いが、将来の利益に基づくEEVや新契約価値ベースではアジアの位置付けが最も高いものとなっている。

(2)地域別の業績-2014年との比較-

2014年との比較では、全体でも増収増益で、地域別にみても、ほぼ全ての項目でバランスよく増加した形になっている。

その中でも、英国が、貯蓄や退職向け商品が好調だったことに加えて、一時的な特殊要因もあり、高い進展を示している。米国も変額年金を中心に好調に推移した。アジアについては、エージェンシーや銀行窓販を通じて、成長する中間所得層向けに保障・貯蓄性商品の販売が好調だった。

(3)投資関係損益を巡る状況

低金利環境下での利回り低下に伴い、会社全体のスプレッドは、2014年の168bpsから2015年に157bpsに低下している。このうち、米国の年金事業については、平均保証利率が3%程度であるのに対して、スプレッドは、2015年に241bpsに低下し、今後2 ~3年でさらに200bps程度に低下するとしている。このように、Prudentialも金利低下の影響を受けているが、それでも問題が発生するような状況にはなっていない。

また、Prudentialは、資産や負債の平均デュレーションを公表していないが、Annual Reportの中で、「両者は完全にはマッチしていないが、両者のミスマッチをできる限り小さくし、ポジションを定期的に監視している」と説明している。

(4)新契約の状況

新契約価値や新契約の年換算保険料では、アジアがほぼ5割を占め、アジアの主要各国で有意な水準を計上している。特に、最近は、中国・香港で高い成長率を確保している。香港では対前年で7割を超える高成長を確保したが、これは、1)エージェンシーの数と生産性の向上、2)ブローカー・ネットワークへの進出に加えて、3)中国本土をベースとした顧客への対応に積極的に取り組んだ、ことが理由として挙げられている。

なお、保険料に対する新契約マージンについても、アジアが高くなっている。

5|Zurich

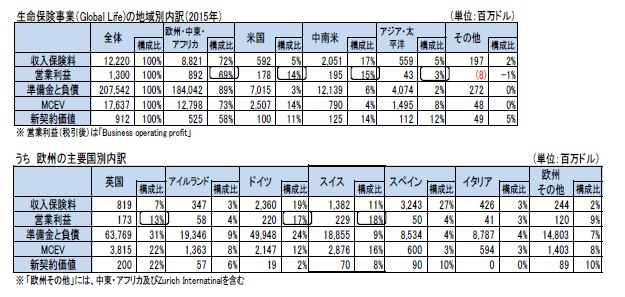

(1)地域別の業績-2015年の結果-

Zurichも、AXA同様に幅広く海外展開を進めている。

欧州では、自国のスイス以外に、ドイツや英国から高い営業利益を上げている他、スペイン、イタリア、アイルランド等からの営業利益も有意なものとなっている。ただし、こうした欧州からの構成比は全体の7割弱であり、残りの3割は米国10、中南米、アジア・太平洋等が占めている。

特に、他社との比較では、アルゼンチン、ブラジル、チリ、メキシコ等の中南米の位置付けが高いのが特徴的である。Banco Santanderとの提携によるZurich Santanderにおける販売が貢献している。

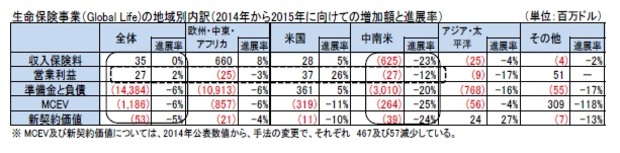

(2)地域別の業績-2014年との比較-

Zurichの決算数値は米ドル建で報告されているため、2014年との比較を見る上では、2015年に米ドルが主要通貨に対して強い状況で推移していたことを考慮しておく必要がある。

報告数値だけをみれば、全体的に多くの項目でマイナス進展となっており、特に中南米とアジア・太平洋でのマイナスが大きくなっている。ただし、これらは、基本的には米ドル高によるものであり、現地通貨ベース11で見れば、順調に進展している、としている。

具体的には、Zurichの説明資料によれば、現地通貨ベースで見た場合、保険料に手数料や預託金や含めた金額はイタリアやスペインでの貯蓄性商品や南米での保障性商品が好調だったことから、6%増加している。さらに、営業利益の進展率については、全体 16%(米ドルベースで2%、以下同様)、欧州・中東・アフリカ 10%(▲3%)、中南米 13%(▲12%)、となっている。会社全体の新契約価値も、現地通貨ベースでは7%(▲5%)増加している、としている。

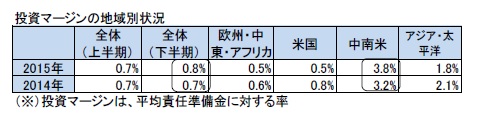

(3)投資関係損益を巡る状況

2015年の投資マージン(現地通貨ベースで一時的要因除き)は、前年に比べて、欧州・中東・アフリカにおいて、若干低下した。イタリアやスペインが成長したが、ドイツやスイスの低金利の影響を相殺できなかった。米国やアジア・太平洋においても金利低下の影響を受けて低下した。ただし、中南米において高い投資マージンが確保されたため、グループ全体では若干(6%)増加した。

投資マージンの水準自体は、中南米やアジア・太平洋が高い水準を維持している。

なお、Zurichの投資利回り(ネット)は、3.43%(2013年)、3.38%(2014年)、3.09%(2015年)と低下してきている。

Zurichも、資産の負債のデュレーション・ギャップに関する数値は公表していない。

(4)年金事業リスクの移転

Zurichは2005年に新たな年金契約を積極的に獲得することを止めて、2007年にはその年金契約の一部をWindsor Lifeに移転する等してきたが、2015年には英国の年金事業をRothesay Lifeに売却することとし、結果的にその殆どの年金契約を再保険に出すか、売却することで、年金事業のリスクを軽減してきた。現在進行中の年金事業の移転により、毎年の営業利益が約3%改善するとしている。

10 Zurichの米国子会社グループは、他の米国事業を有する4社の米国子会社グループの規模とは異なり、2014年末の認容資産ベースで、生命保険・健康保険グループで第68位である。

11 為替レートが変化しなかったとした場合の合計数値でみた場合

(1)地域別の業績-2015年の結果-

Zurichも、AXA同様に幅広く海外展開を進めている。

欧州では、自国のスイス以外に、ドイツや英国から高い営業利益を上げている他、スペイン、イタリア、アイルランド等からの営業利益も有意なものとなっている。ただし、こうした欧州からの構成比は全体の7割弱であり、残りの3割は米国10、中南米、アジア・太平洋等が占めている。

特に、他社との比較では、アルゼンチン、ブラジル、チリ、メキシコ等の中南米の位置付けが高いのが特徴的である。Banco Santanderとの提携によるZurich Santanderにおける販売が貢献している。

(2)地域別の業績-2014年との比較-

Zurichの決算数値は米ドル建で報告されているため、2014年との比較を見る上では、2015年に米ドルが主要通貨に対して強い状況で推移していたことを考慮しておく必要がある。

報告数値だけをみれば、全体的に多くの項目でマイナス進展となっており、特に中南米とアジア・太平洋でのマイナスが大きくなっている。ただし、これらは、基本的には米ドル高によるものであり、現地通貨ベース11で見れば、順調に進展している、としている。

具体的には、Zurichの説明資料によれば、現地通貨ベースで見た場合、保険料に手数料や預託金や含めた金額はイタリアやスペインでの貯蓄性商品や南米での保障性商品が好調だったことから、6%増加している。さらに、営業利益の進展率については、全体 16%(米ドルベースで2%、以下同様)、欧州・中東・アフリカ 10%(▲3%)、中南米 13%(▲12%)、となっている。会社全体の新契約価値も、現地通貨ベースでは7%(▲5%)増加している、としている。

(3)投資関係損益を巡る状況

2015年の投資マージン(現地通貨ベースで一時的要因除き)は、前年に比べて、欧州・中東・アフリカにおいて、若干低下した。イタリアやスペインが成長したが、ドイツやスイスの低金利の影響を相殺できなかった。米国やアジア・太平洋においても金利低下の影響を受けて低下した。ただし、中南米において高い投資マージンが確保されたため、グループ全体では若干(6%)増加した。

投資マージンの水準自体は、中南米やアジア・太平洋が高い水準を維持している。

なお、Zurichの投資利回り(ネット)は、3.43%(2013年)、3.38%(2014年)、3.09%(2015年)と低下してきている。

Zurichも、資産の負債のデュレーション・ギャップに関する数値は公表していない。

(4)年金事業リスクの移転

Zurichは2005年に新たな年金契約を積極的に獲得することを止めて、2007年にはその年金契約の一部をWindsor Lifeに移転する等してきたが、2015年には英国の年金事業をRothesay Lifeに売却することとし、結果的にその殆どの年金契約を再保険に出すか、売却することで、年金事業のリスクを軽減してきた。現在進行中の年金事業の移転により、毎年の営業利益が約3%改善するとしている。

10 Zurichの米国子会社グループは、他の米国事業を有する4社の米国子会社グループの規模とは異なり、2014年末の認容資産ベースで、生命保険・健康保険グループで第68位である。

11 為替レートが変化しなかったとした場合の合計数値でみた場合

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月25日

欧州大手保険グループの地域別の事業展開状況-2023年決算数値等に基づく現状分析- -

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州大手保険グループの2015年決算状況について-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州大手保険グループの2015年決算状況について-低金利環境下での各社の生命保険事業の地域別の業績や収益状況はどうだったのか-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.