- シンクタンクならニッセイ基礎研究所 >

- 経済 >

- 欧州経済 >

- 欧州経済の不安材料-マイナス金利の副作用、BREXIT、ギリシャ危機再燃

2016年04月22日

文字サイズ

- 小

- 中

- 大

世界経済の先行き懸念の緩和。起点はドル高の修正

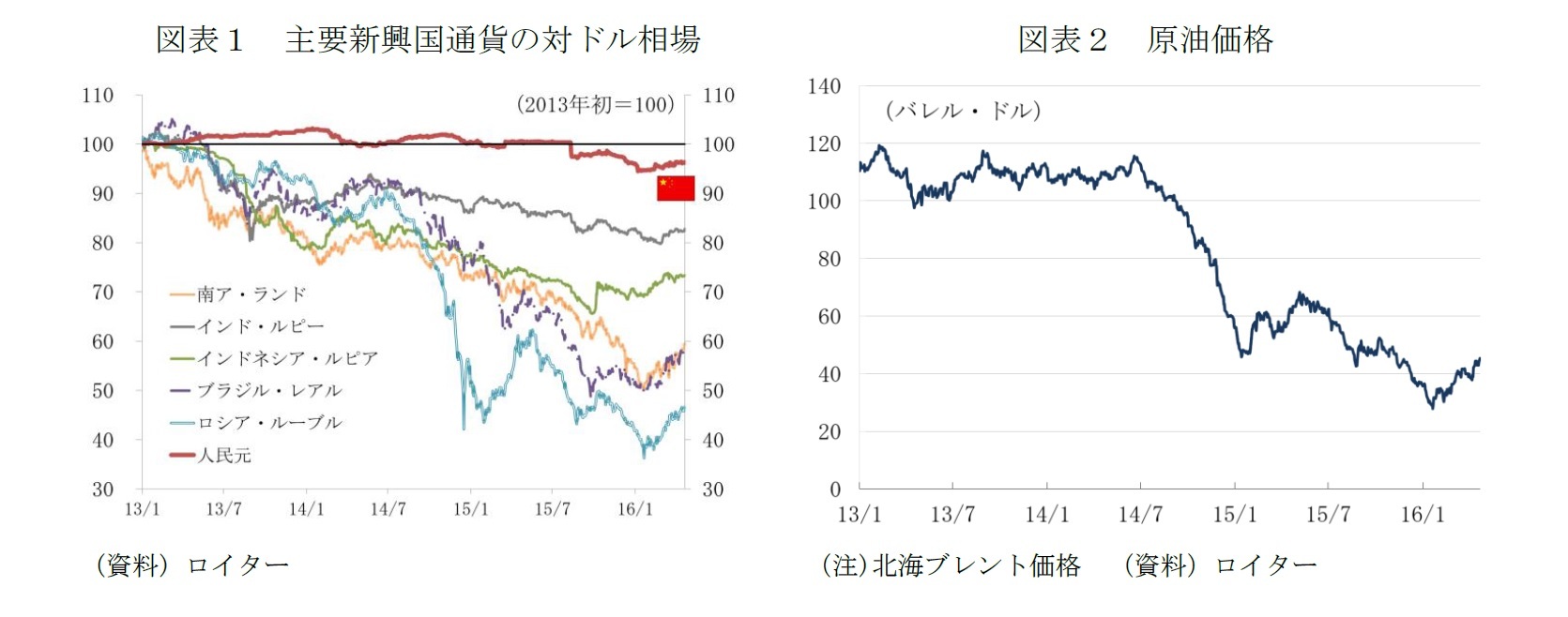

年初の世界経済を覆っていた先行き懸念が緩和している。為替市場では、米連邦準備制度理事会(FRB)の利上げピッチに関する見通しの後退を背景とするドル高修正(表紙図表参照)の流れが続いている。

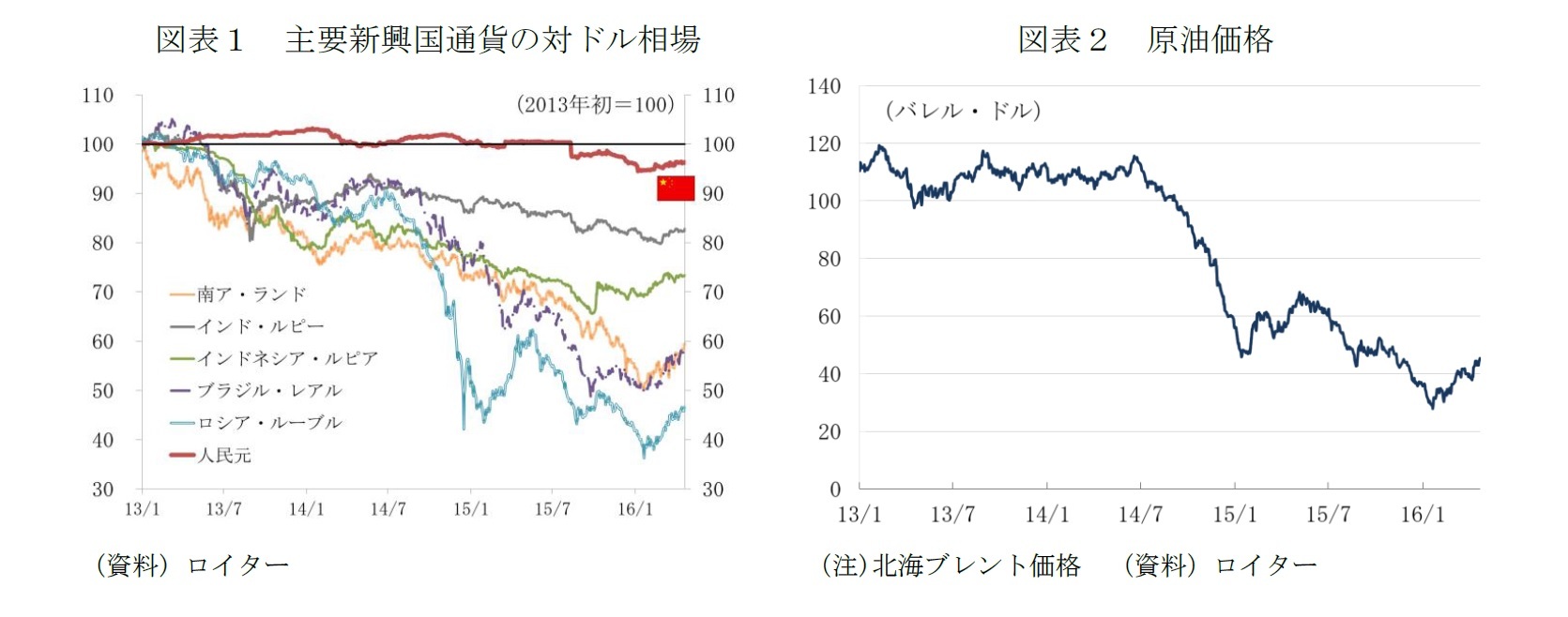

ドル高の修正は、ドルに連動し割高化が進んだ人民元の通貨切下げ懸念は後退、新興国からの資本流出、通貨下落への圧力が緩和している(図表1)。原油価格は、1月下旬には1バレル30ドル台を割込み、産油国やエネルギー企業の資金繰りへの不安を高める材料となっていたが、足もとでは40ドル台を回復している(図表2)。対ドル相場と原油等商品価格の持ち直しによって新興国企業のドル建て債務返済負担の懸念も緩和している。

ドル高の修正は、ドルに連動し割高化が進んだ人民元の通貨切下げ懸念は後退、新興国からの資本流出、通貨下落への圧力が緩和している(図表1)。原油価格は、1月下旬には1バレル30ドル台を割込み、産油国やエネルギー企業の資金繰りへの不安を高める材料となっていたが、足もとでは40ドル台を回復している(図表2)。対ドル相場と原油等商品価格の持ち直しによって新興国企業のドル建て債務返済負担の懸念も緩和している。

ドル高修正=円安、ユーロ安修正だが、世界経済の安定につながる

ドル高の修正という大きな流れの中で、日本とユーロ圏では、金融緩和策を強化しても通貨高圧力が続いている(表紙図表参照)。

世界経済の先行き懸念に対応して、日銀は1月にマイナス金利政策の導入を決め、欧州中央銀行(ECB)は、3月にマイナス金利政策と資産買入れ、最長4年のターゲット型資金供給(TLTRO)のすべてを強化する包括的な追加緩和策を決めた。名目実効為替相場の動きを見ると、日銀とECBの追加緩和策は、過去の追加緩和と異なり通貨安という成果にはつながっていない(表紙図表参照)。

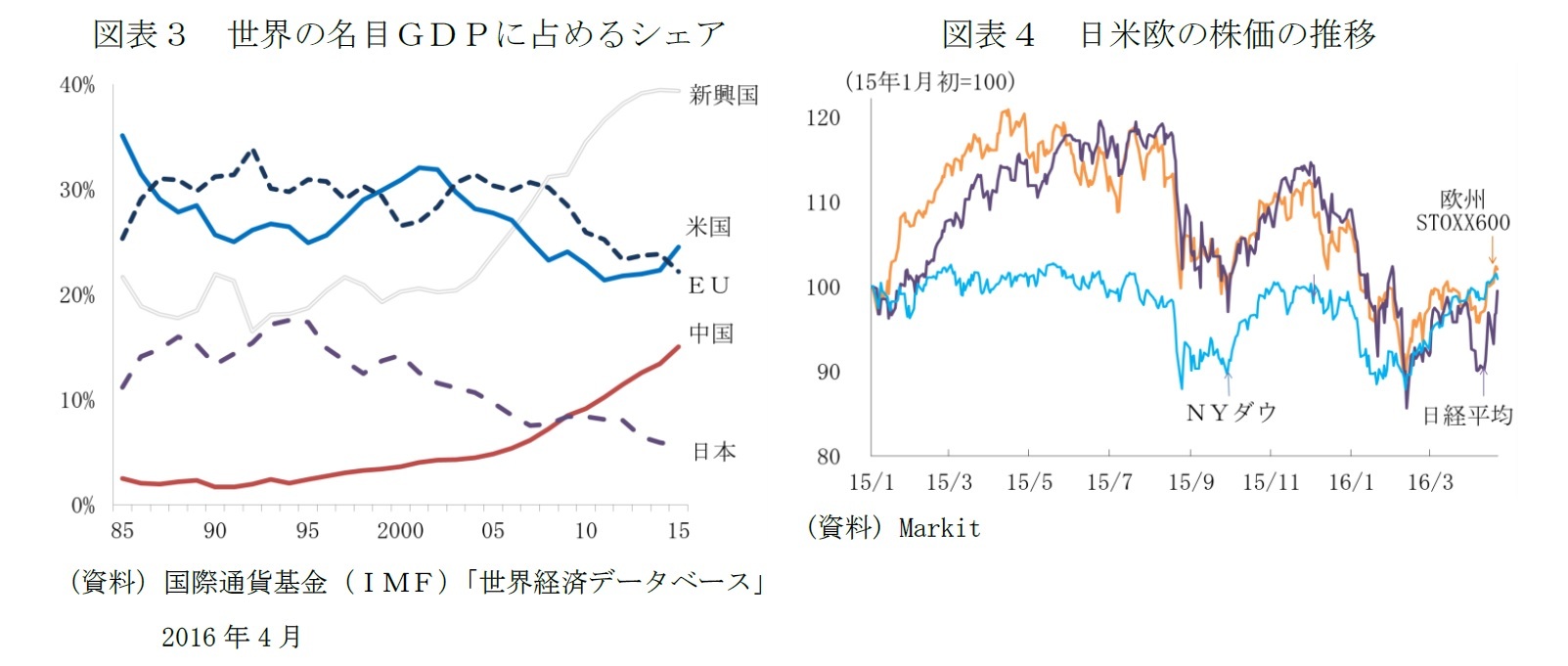

とは言え、行過ぎたドル高の修正で米国経済が回復を持続し、中国を含む新興国の多くに安定効果をもたらすのであれば、日欧にとってもマイナス面ばかりではない。米国は、言うまでもなく世界最大の経済であり、中国を含む新興国も世界経済の4割を占める(図表3)。

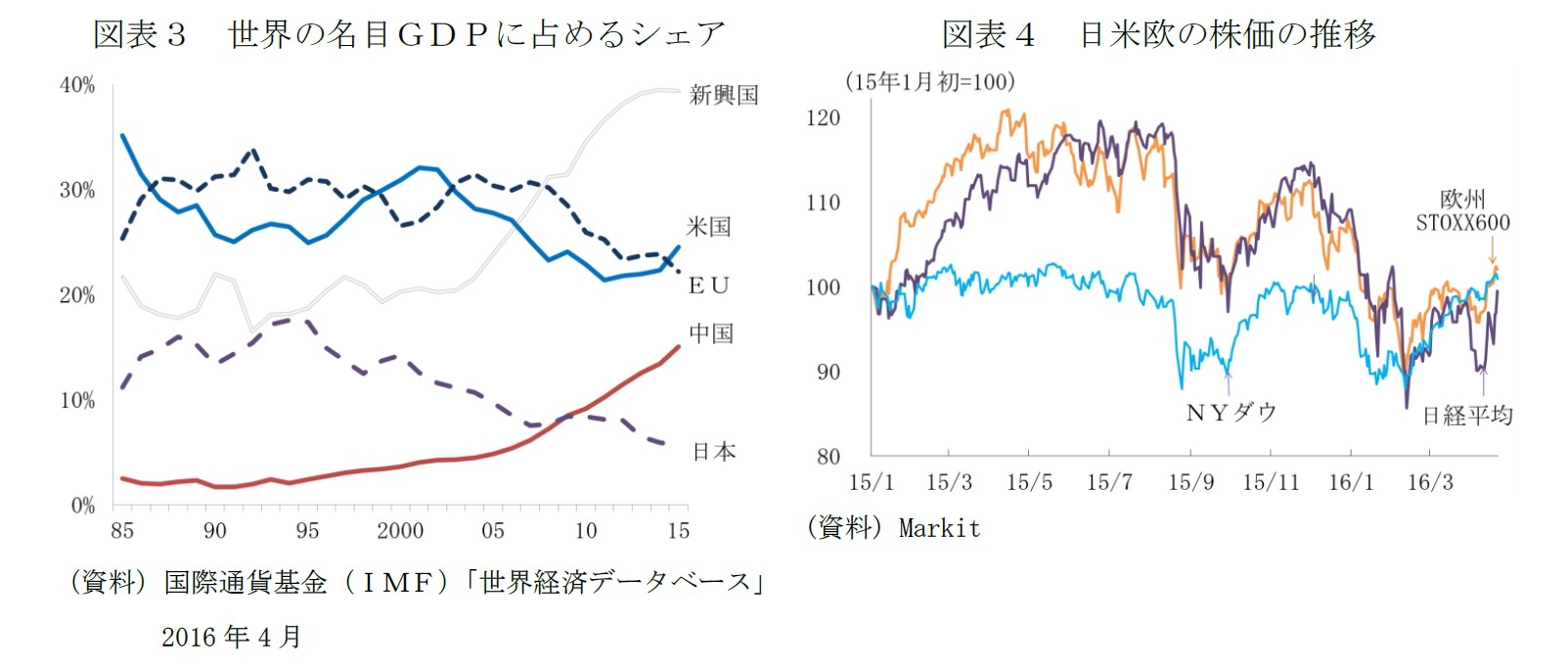

足もとでは、米国株だけでなく、欧州株も年初来高値圏にあり、円高による業績懸念から大きく下げていた日本株も追随する兆しを見せ始めた(図表4)。

ECBのドラギ総裁が、21日の政策理事会後の記者会見で、3月の包括的な追加緩和策は、「(世界市場の不安定な動きの)賃金や物価への二次的影響を食い止める役割を果たしている」と述べたのも、ECBの行過ぎた緩和を牽制するドイツの非難をかわす強弁というだけではないだろう。

世界経済の先行き懸念に対応して、日銀は1月にマイナス金利政策の導入を決め、欧州中央銀行(ECB)は、3月にマイナス金利政策と資産買入れ、最長4年のターゲット型資金供給(TLTRO)のすべてを強化する包括的な追加緩和策を決めた。名目実効為替相場の動きを見ると、日銀とECBの追加緩和策は、過去の追加緩和と異なり通貨安という成果にはつながっていない(表紙図表参照)。

とは言え、行過ぎたドル高の修正で米国経済が回復を持続し、中国を含む新興国の多くに安定効果をもたらすのであれば、日欧にとってもマイナス面ばかりではない。米国は、言うまでもなく世界最大の経済であり、中国を含む新興国も世界経済の4割を占める(図表3)。

足もとでは、米国株だけでなく、欧州株も年初来高値圏にあり、円高による業績懸念から大きく下げていた日本株も追随する兆しを見せ始めた(図表4)。

ECBのドラギ総裁が、21日の政策理事会後の記者会見で、3月の包括的な追加緩和策は、「(世界市場の不安定な動きの)賃金や物価への二次的影響を食い止める役割を果たしている」と述べたのも、ECBの行過ぎた緩和を牽制するドイツの非難をかわす強弁というだけではないだろう。

世界市場安定の持続力は米中の舵取りに負う部分が大。欧州域内にも様々な火種

この先も世界経済と金融市場の安定が続くか否かは、FRBの金融政策の舵取りや中国の経済運営に負う部分も大きいが、欧州域内にも域内景気ばかりでなく、世界市場の混乱再燃の火種ともなり得る様々なリスクがある。

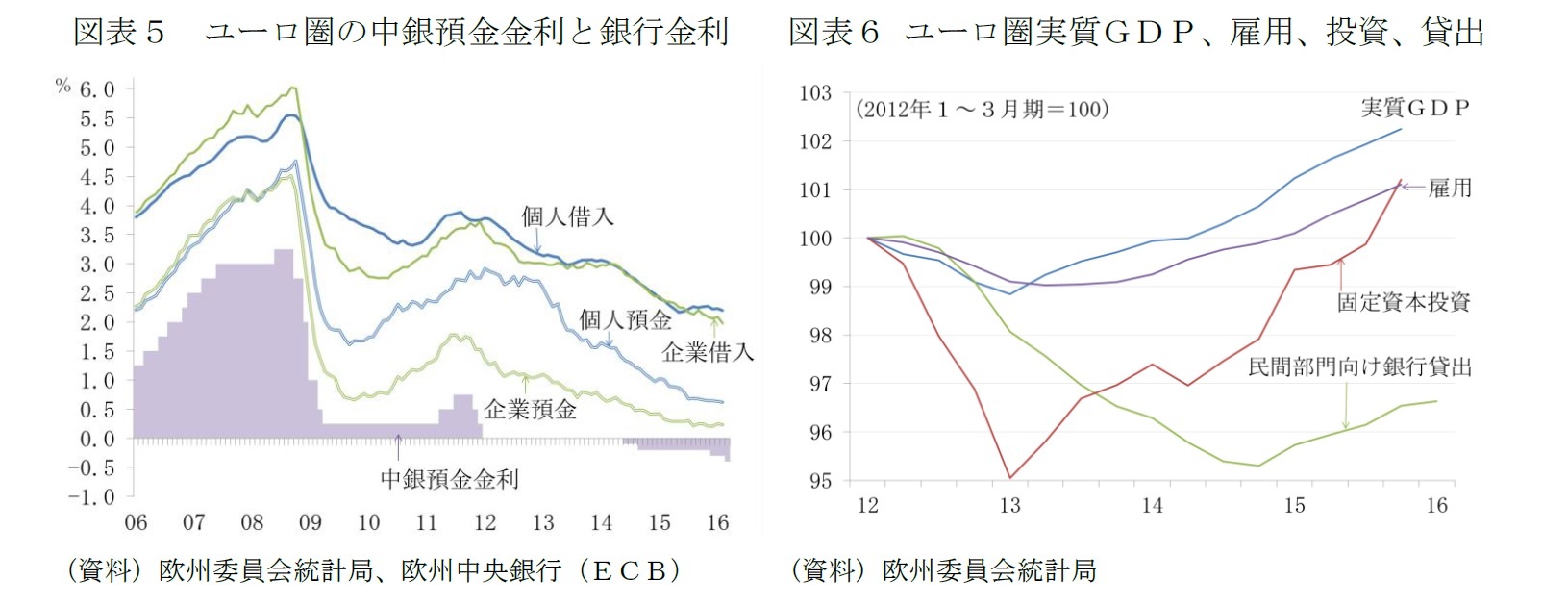

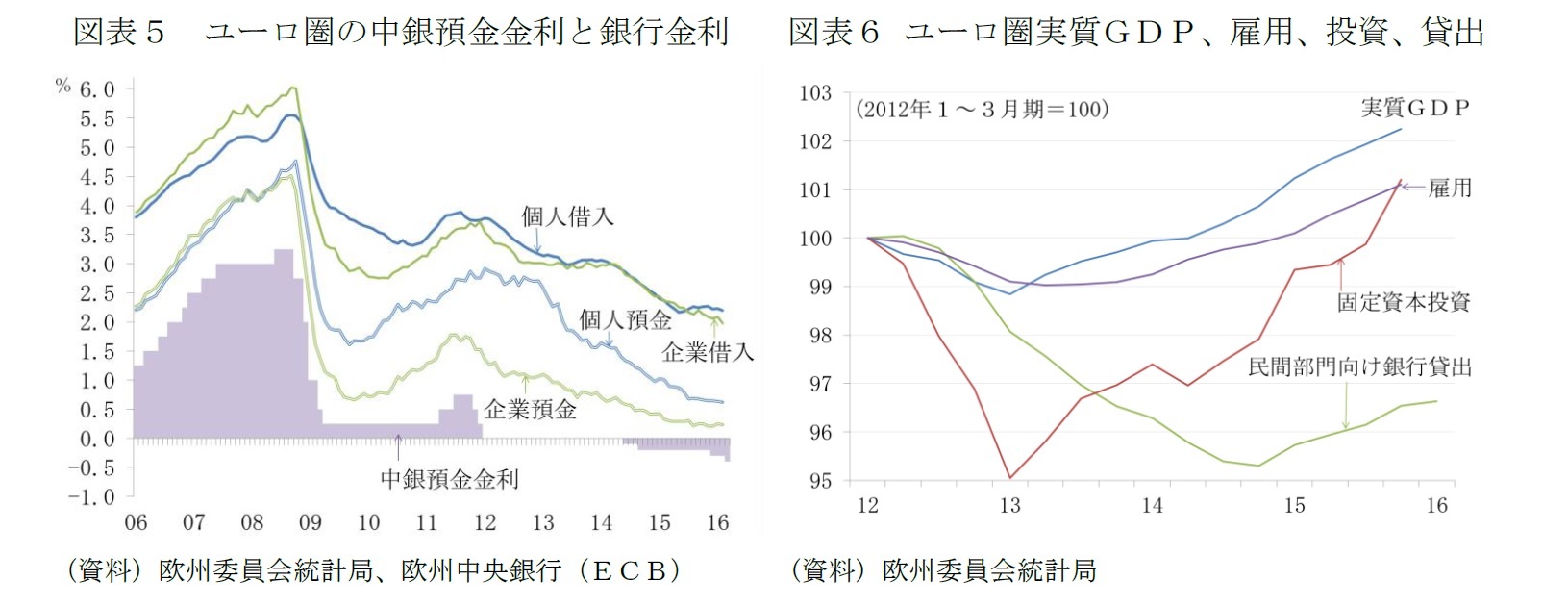

火種の1つは金融システムにある。14年6月にスタートしたECBのマイナス金利政策は、同年9月からのTLTROや、15年3月の国債等の買入れ開始と共に、高止まっていた企業や家計の借入コストの低下につながった(図表5)。この局面では、預金金利の下げ余地があったため、銀行の利鞘へのマイナスの影響はそれほど大きくなく、不良債権比率低下などの恩恵も得られた。14年6月から足もとまで、実質GDP、雇用、固定資本投資、民間部門向けの銀行貸出などの回復基調が続いている(図表6)。ユーロ安や原油安とともに、一連の金融緩和は景気回復を支える効果を発揮したと見られる

しかし、15年12月の追加利下げ後、預貸金利の低下傾向はおおむね止まり、借入コストが上振れる気配も見られる。預金金利が下限に達し、銀行が、利鞘を確保するために、貸出金利の引き上げに動くことが考えられ、家計や企業にとっては金融引き締め方向への圧力が加わる。

超低金利環境が長期化していることによる副作用への懸念は、特にドイツで高まっている。不良債権処理が難航するイタリアの銀行の経営問題も警戒すべき状況が続いている。

火種の1つは金融システムにある。14年6月にスタートしたECBのマイナス金利政策は、同年9月からのTLTROや、15年3月の国債等の買入れ開始と共に、高止まっていた企業や家計の借入コストの低下につながった(図表5)。この局面では、預金金利の下げ余地があったため、銀行の利鞘へのマイナスの影響はそれほど大きくなく、不良債権比率低下などの恩恵も得られた。14年6月から足もとまで、実質GDP、雇用、固定資本投資、民間部門向けの銀行貸出などの回復基調が続いている(図表6)。ユーロ安や原油安とともに、一連の金融緩和は景気回復を支える効果を発揮したと見られる

しかし、15年12月の追加利下げ後、預貸金利の低下傾向はおおむね止まり、借入コストが上振れる気配も見られる。預金金利が下限に達し、銀行が、利鞘を確保するために、貸出金利の引き上げに動くことが考えられ、家計や企業にとっては金融引き締め方向への圧力が加わる。

超低金利環境が長期化していることによる副作用への懸念は、特にドイツで高まっている。不良債権処理が難航するイタリアの銀行の経営問題も警戒すべき状況が続いている。

BREXITの影響は離脱交渉次第だが、離脱多数なら不透明感を嫌い、ポンド安加速

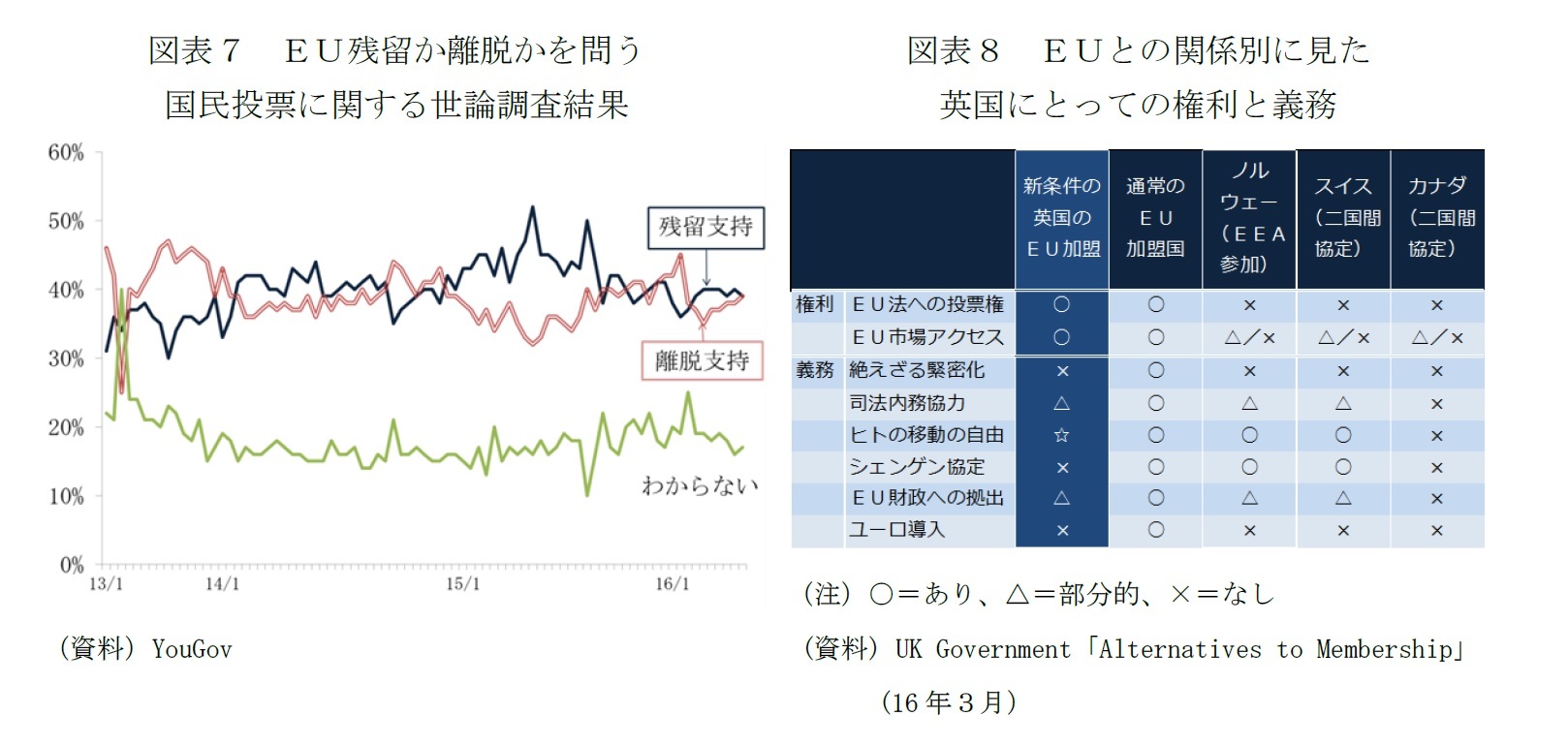

6月23日に予定されているEU残留か離脱かを問う英国の国民投票も予断を許さない。世論調査では離脱支持と残留支持が拮抗し、依然として態度を決めていない有権者が占める割合も高い(図表7)。

国民投票が残留支持に終われば、今年2月EU首脳会議でまとまった新たな条件でEUに残留することになるが、離脱という結果に終わった場合には、英国議会での議決を経て、EUに離脱意志を通知、そこから離脱条件を巡る交渉のプロセスに入る。交渉に要する期間は2年程度になると見られる。

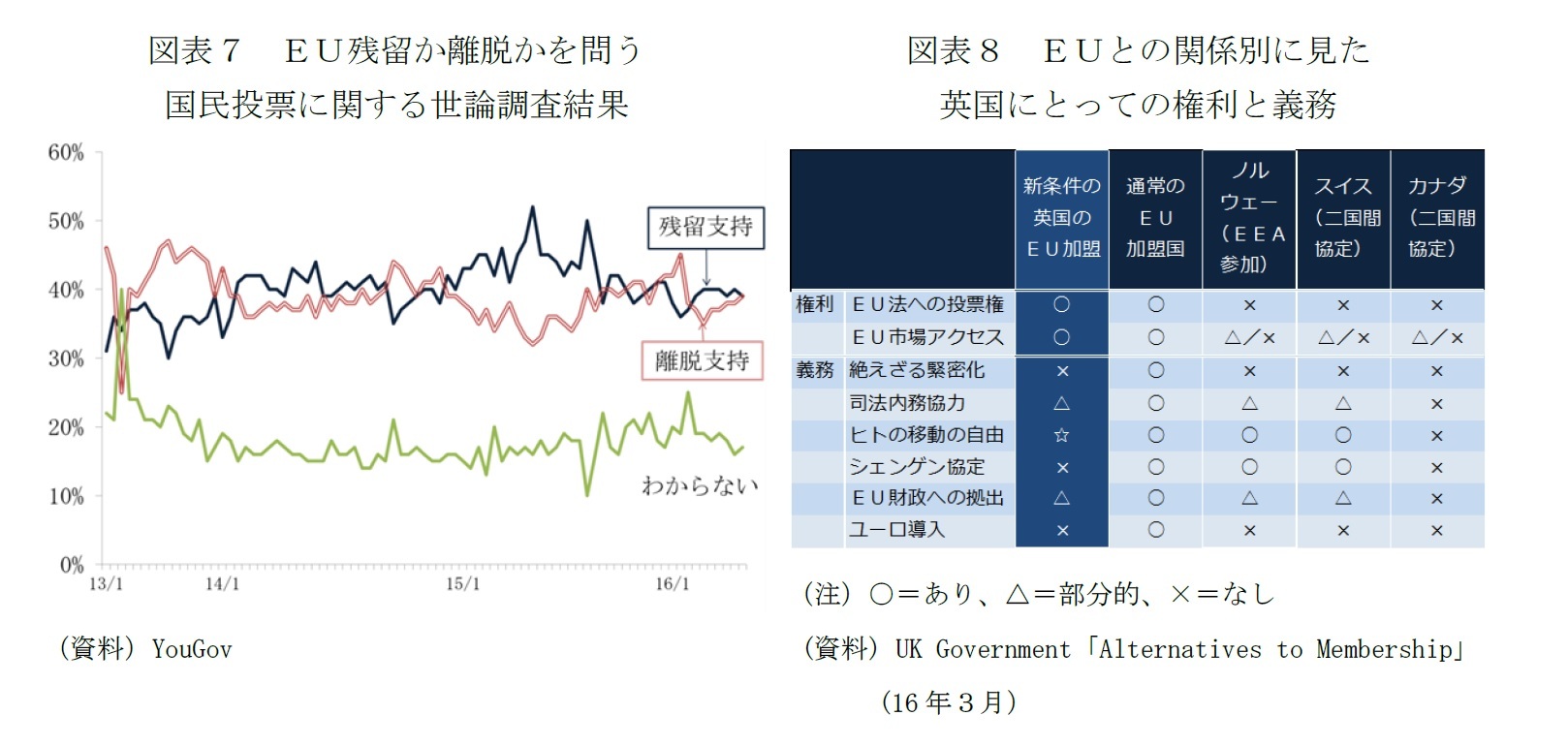

残留支持のキャンペーンを展開する英国政府は、離脱後の英国とEUとの関係をノルウェーやスイスの場合などの事例を上げて整理し、EU市場へのアクセスと意思決定の関与という権利に対して幾つかの義務から除外される「新条件での加盟」が英国にとって最善の選択肢と訴える(図表8)。他方、離脱派は、離脱後の英国は、国家主権を回復した上で、EUからも有利な条件を勝ち取ることができ、域外との交渉も有利に進めることができると訴える。

離脱が及ぼす影響は、EUやEU域外の国々との交渉結果の内容やまとまるまでのスピード次第であり、幅を持ってみる必要がある。ただ、国民投票が、離脱という結果に終わった場合には、不透明感を嫌うポンド売りが加速、一時的にせよ、英国は輸入インフレの圧力に悩まされることになるだろう。

国民投票が残留支持に終われば、今年2月EU首脳会議でまとまった新たな条件でEUに残留することになるが、離脱という結果に終わった場合には、英国議会での議決を経て、EUに離脱意志を通知、そこから離脱条件を巡る交渉のプロセスに入る。交渉に要する期間は2年程度になると見られる。

残留支持のキャンペーンを展開する英国政府は、離脱後の英国とEUとの関係をノルウェーやスイスの場合などの事例を上げて整理し、EU市場へのアクセスと意思決定の関与という権利に対して幾つかの義務から除外される「新条件での加盟」が英国にとって最善の選択肢と訴える(図表8)。他方、離脱派は、離脱後の英国は、国家主権を回復した上で、EUからも有利な条件を勝ち取ることができ、域外との交渉も有利に進めることができると訴える。

離脱が及ぼす影響は、EUやEU域外の国々との交渉結果の内容やまとまるまでのスピード次第であり、幅を持ってみる必要がある。ただ、国民投票が、離脱という結果に終わった場合には、不透明感を嫌うポンド売りが加速、一時的にせよ、英国は輸入インフレの圧力に悩まされることになるだろう。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!このレポートの関連カテゴリ

03-3512-1832

経歴

- ・ 1987年 日本興業銀行入行

・ 2001年 ニッセイ基礎研究所入社

・ 2023年7月から現職

・ 2011~2012年度 二松学舎大学非常勤講師

・ 2011~2013年度 獨協大学非常勤講師

・ 2015年度~ 早稲田大学商学学術院非常勤講師

・ 2017年度~ 日本EU学会理事

・ 2017年度~ 日本経済団体連合会21世紀政策研究所研究委員

・ 2020~2022年度 日本国際フォーラム「米中覇権競争とインド太平洋地経学」、

「欧州政策パネル」メンバー

・ 2022年度~ Discuss Japan編集委員

・ 2023年11月~ ジェトロ情報媒体に対する外部評価委員会委員

・ 2023年11月~ 経済産業省 産業構造審議会 経済産業政策新機軸部会 委員

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月19日

しぶといドル高圧力、一体いつまで続くのか?~マーケット・カルテ5月号 -

2024年04月19日

年金将来見通しの経済前提は、内閣府3シナリオにゼロ成長を追加-2024年夏に公表される将来見通しへの影響 -

2024年04月19日

パワーカップル世帯の動向-2023年で40万世帯、10年で2倍へ増加、子育て世帯が6割 -

2024年04月19日

消費者物価(全国24年3月)-コアCPIは24年度半ばまで2%台後半の伸びが続く見通し -

2024年04月19日

ふるさと納税のデフォルト使途-ふるさと納税の使途は誰が選択しているのか?

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【欧州経済の不安材料-マイナス金利の副作用、BREXIT、ギリシャ危機再燃】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

欧州経済の不安材料-マイナス金利の副作用、BREXIT、ギリシャ危機再燃のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

研究領域

Copyright © NLI Research Institute. All rights reserved.