- シンクタンクならニッセイ基礎研究所 >

- 保険 >

- 保険会社経営 >

- ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-

ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-

中村 亮一

文字サイズ

- 小

- 中

- 大

これまでの2回のレポートで、ドイツにおける公的医療保険制度の現状、民間医療保険及び民間医療保険会社の状況について報告してきた。今回のレポートでは、まずはドイツにおける公的医療保険と民間医療保険の課題と役割分担について報告する。その後、ドイツと日本の医療を巡る全体的な状況を概観した後、これらを踏まえて、日本における医療保険制度を考えていく上での示唆について考察する。

■目次

1―はじめに

2―公的医療保険と民間医療保険の課題と役割分担

1|公的医療保険と民間医療保険の比較

2|公的医療保険の課題

3|民間医療保険の課題

4|公的医療保険と民間医療保険の役割分担

3―ドイツと日本の医療を巡る全体的な状況

1|医療費支出額の状況

2|医療に関する基礎データ

4―日本の医療保険制度への示唆

1|民間医療保険の一部代替性機能付与

2|公的医療保険における給付の選択肢の導入・拡大

及び民間医療保険の補完・補足機能の拡充

3|保険者機能の強化に向けた取組み

4|民間医療保険における健全性確保の仕組み

5―まとめ

1―はじめに

2―公的医療保険と民間医療保険の課題と役割分担

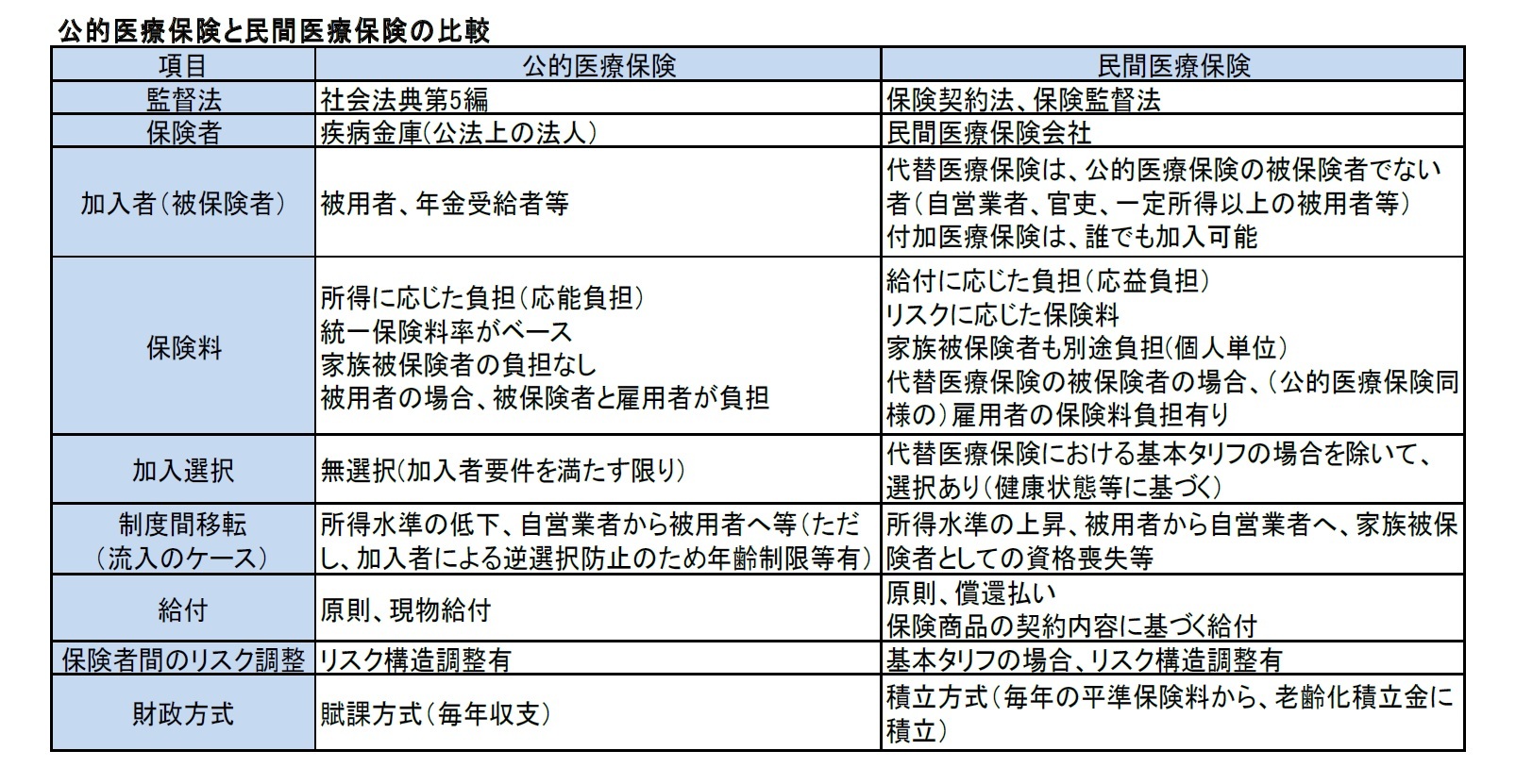

ドイツの公的医療保険と民間医療保険の比較をしたものが、次の図表である。

なお、一般の被保険者にとって、民間医療保険を選択するインセンティブについては、1)より幅広で柔軟な給付が選択可能になる、ことに加えて、2)特別な専門医へのアクセスの改善、3)診療機関における待ち期間の短縮、等のサービス水準の向上が挙げられている。

1 このため、経済合理的には、若齢、単身、健康なうちに、民間医療保険に加入し、その後、中高齢層になって、家族を有し、健康リスクが高まってきた時に、公的医療保険に加入することが有利な取扱いになるが、このような行動を防ぐためのルールが設けられている。

(1)効率化に向けた不断の対策や改革の実施

ドイツにおいても、高齢化の進展や各種の医療技術の進歩等に伴い、医療費の増大が想定されている。これに伴い、保険料率が上昇し、税金による負担である連邦補助金も増加してくることが懸念されている。これに対しては、過去の改正において、一部給付内容の縮減や廃止も行われてきたが、基本的には、必要な給付は公的医療保険でカバーするとの考え方は維持されていく方針のようである。従って、今後とも医療費の効率化に向けた各種の対策や改革の実施が課題となってくるものと想定されている。

(2)所得再分配機能の維持に向けた取組み

ドイツの公的医療保険においては、一部民間医療保険との選択が認められている。ただし、この場合には、1|で述べたように、若いリスクの低い被保険者が公的医療保険に加入するインセンティブは低くなり、結果として、高いリスクの被保険者が集中する傾向があることになる。従って、これに伴う保険料率上昇も懸念されることになることから、これらを抑制し、公的保険の有する所得再分配機能を維持していく観点からは、その回避策等を常に検討していく必要があることになる。

これに対しては、これまでも、1)公的医療保険への強制加入義務者の範囲を広げる「基準所得の引き上げ」や、2)選択タリフの導入やリハビリテーション等の給付の拡大等で公的医療保険の魅力の拡大を図る、等の対応が行われてきた。

(3)サービス提供の質の向上

一方で、国は、3)2009年の改正で導入された各種の制度(健康基金、統一保険料率、罹患率に基づくリスク構造調整)により、疾病金庫間の競争を「保険料率」から「効率化とサービス提供の質の向上」に向かわせることで、国全体の医療費の抑制と質の向上を果たしていく、ことを志向してきている。これを実現するためには、各疾病金庫の努力はもちろんのこと、必要に応じて、さらなる国全体としての制度の改革等が行われることが必要になってくるものと想定される。

3|民間医療保険の課題

(1)老齢化積立金の十分性の確保と適正な保険料率設定

民間医療保険の代替医療保険については、終身保障で提供されるが、保険料は平準的に徴収される。このため、将来の支払いに備えて積み立てられる老齢化積立金の十分性の確認が極めて重要な課題になってくる。将来の保険給付にかかる保険事故の発生率である罹患率等については、不確実性が高いことから、現在の保険事故発生率の前提等で積み立てられている老齢化積立金の水準については、定期的な検証が必要となってくる。将来の保険料の改定が認められているという条件下にあるとはいうものの、実質的には高齢の被保険者の保険料率の改訂水準等に制約があるのも事実である。従って、契約時点において、できる限り長期的に保証可能な適正な保険料率設定を行っていくことが求められることになる。

(2)医療保険制度改革の動向による影響への対応

民間医療保険において、最も大きな課題は、代替医療保険の提供において、その事業基盤となる各種の規制や制度が、その代替性という性格から、公的医療保険制度に大きく依存しており、将来的な医療保険制度改正による影響を避けられない、という点にある。これには、政治リスク的な要素も含まれており、どの政党が政権が握るのかによって、医療保険制度が大きく改革される可能性も完全には否定できないという意味において、将来に対する大きな不確実性要因となっている。例えば、基準所得上限の引き上げ等による公的医療保険制度への強制加入被保険者の範囲拡大は、代替医療保険市場の縮小を意味することになる2。

一方で、民間医療保険の公的医療保険制度への関与を拡大していく場合には、(民間保険の原理に従わない)基本タリフのような制度を強制されることになりかねず、大きな制約を抱えることにもなる。

(3)市場のニーズに対応した商品設計

さらに、昨今は、公的医療保険における疾病金庫との競争が、代替医療保険だけでなく、付加給付的な部分においても、より重要になってきている。従って、市場のニーズに適切に対応した商品・価格設計がより一層求められてくることにもなっている。

結局は、代替医療保険の契約獲得のためにも、付加医療保険の分野において、魅力的で競争力のある商品を提供していくことが重要になってくるものと思われる。

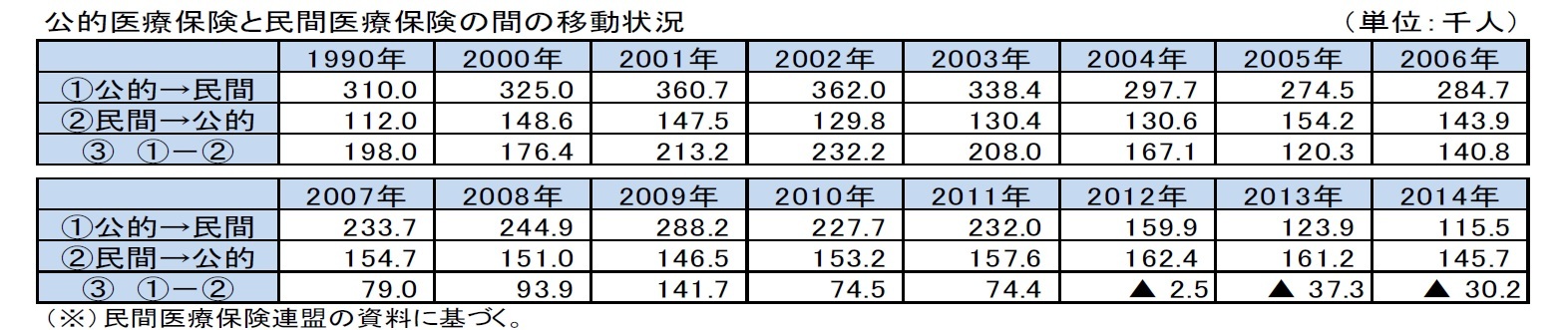

因みに、公的医療保険と民間医療保険の間の移動状況の過去からの推移は、次の図表の通りである。2011年までは、民間医療保険への流入超過であったが、2012年からは公的医療保険への流出が上回っている。

2 実際に、過去において、公的医療保険の強制加入の範囲を、農業経営者、芸術家及び著述家、学生等に拡大する過程で、1970年代前半に、民間医療保険の加入者数が1/3程度減少したことがあった。

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

各種レポート配信をメールでお知らせ。読み逃しを防ぎます!

中村 亮一

研究・専門分野

公式SNSアカウント

新着レポートを随時お届け!日々の情報収集にぜひご活用ください。

新着記事

-

2024年04月24日

中国経済の現状と注目点-24年1~3月期は好調な出だしとなるも、勢いが持続するかは疑問 -

2024年04月24日

人手不足とインフレ・賃上げを考える -

2024年04月24日

米国でのiPhone競争法訴訟-司法省等が違法な独占確保につき訴え -

2024年04月23日

他国との再保険の監督に関する留意事項の検討(欧州)-EIOPAの声明 -

2024年04月23日

気候変動-温暖化の情報提示-気候変動問題の科学の専門家は“ドラマが少ない方向に誤る?”

レポート紹介

-

研究領域

-

経済

-

金融・為替

-

資産運用・資産形成

-

年金

-

社会保障制度

-

保険

-

不動産

-

経営・ビジネス

-

暮らし

-

ジェロントロジー(高齢社会総合研究)

-

医療・介護・健康・ヘルスケア

-

政策提言

-

-

注目テーマ・キーワード

-

統計・指標・重要イベント

-

媒体

- アクセスランキング

お知らせ

-

2024年04月02日

News Release

-

2024年02月19日

News Release

-

2023年07月03日

News Release

【ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-】【シンクタンク】ニッセイ基礎研究所は、保険・年金・社会保障、経済・金融・不動産、暮らし・高齢社会、経営・ビジネスなどの各専門領域の研究員を抱え、様々な情報提供を行っています。

ドイツの医療保険制度(3)―公的医療保険と民間医療保険の課題と役割分担及び日本の医療保険制度への示唆-のレポート Topへ- 新型コロナウイルス

- ウィズコロナ・アフターコロナ

- 生成AI・AI

- IoT

- デジタルトランスフォーメーション(DX)

- フィンテック(FinTech)

- キャッシュレス

- デジタル通貨

- デジタルプラットフォーム

- マイナンバー

- MaaS、CASE

- SDGs

- ESG

- 気候変動

- カーボンニュートラル・脱炭素社会

- 経済安全保障

- 供給網(サプライ・チェーン)

- イデコ(iDeCo)

- 新NISA・NISA

- 確定拠出年金

- 企業型DC

- 資産所得倍増プラン

- 日本銀行

- 人手不足・人材不足

- 働き方改革

- テレワーク・在宅勤務

- ダイバーシティ(多様性)社会

- 外国人雇用・就労

- 地域包括ケアシステム

- 認知症

- 金融(ファイナンシャル)ジェロントロジー

- 全世代型社会保障会議

- 年金制度改革

- 社会保障・税改革

- 医療・介護制度改革

- 健康寿命

- 健康経営

- 格差・貧困

- 世代間格差

- 未婚・晩婚・非婚

- 少子高齢化

- シェアリングエコノミー

- Z世代

- オフィスレントインデックス

- 生命保険事業概況

- ブレグジット(Brexit・イギリスEU離脱)

- 米中貿易摩擦

- 米国

- 中国

- 欧州

- アジア・新興国

- 韓国

- ASEAN

- インド

- 統計

- 消費者物価指数(CPI)│日本

- 雇用統計│日本

- 鉱工業生産指数│日本

- 貿易統計│日本

- 法人企業統計│日本

- QE速報・予測

- 日銀金融政策決定会合

- 日銀短観│日本

- 資金循環統計│日本

- 景気ウォッチャー調査│日本

- 地域経済報告(さくらレポート)

- マネタリーベース│日本

- GDP等│米国

- FOMC(連邦公開市場委員会)│米国

- 住宅販売・着工│米国

- 雇用統計│米国

- 米個人所得・支出|米国

- ECB政策理事会│欧州

- ユーロ圏消費者物価指数

- ユーロ圏GDP

- ユーロ圏失業率

- 英国雇用関連統計

- 英国金融政策

- 英国GDP

- 将来人口推計

- 人口動態統計

- 宿泊旅行統計

- 貿易統計|ASEAN

- インドGDP

- インド消費者物価

- タイGDP

- マレーシアGDP

- フィリピンGDP

- インドネシアGDP

- ロシアGDP

- ブラジルGDP

- IMF世界経済見通し

- 企業物価指数

Copyright © NLI Research Institute. All rights reserved.